KDDIの松田浩路社長

金しか見ていなかった。

KDDIの子会社・孫会社の不正長期化の要因を、一言でまとめるとそうなる。

ジー・プラン(KDDI孫会社)で不正会計を主導したA氏は、部下のB氏に以下のように述べた。

「悪いことはしていない」

「気にしないでバカになれ」

「詳細は考えないでほしい」

B氏は、その言葉通り、深く考えず架空売上の片棒を担いでしまう。結果、同社の広告代理業の売上が急増していく。

「3千万円、4億円、12億円、25億円、88億円!」

売上急増に注目したのが、ジー・プランの親会社ビッグローブ(KDDI子会社)だ。畑違いの広告代理業に、深く考えず参入する。そればかりか、A・B両氏を自社に登用し、広告代理業を任せてしまう。二人は、ビッグローブの潤沢な資金を「活用」し、架空売上をさらに拡大させていく。

289億円、530億円、そして757億円へ。

ジー・プランの広告代理業の売上は、7年で「2523倍」に。4年遅れて参入したビッグローブの売上も、1.6億円から75億円へと「47倍」に。

「あまりにも伸びているので怖い」

異常な売上増は、25年2月の経営戦略会議で、KDDI社長(当時)にこう言わせしめた。不正が発覚したのはその10か月後。架空売上は、広告代理業売上の99.7%を占めるまでに膨れ上がっていた。KDDI傘下二社の広告代理業に実体はなかった。

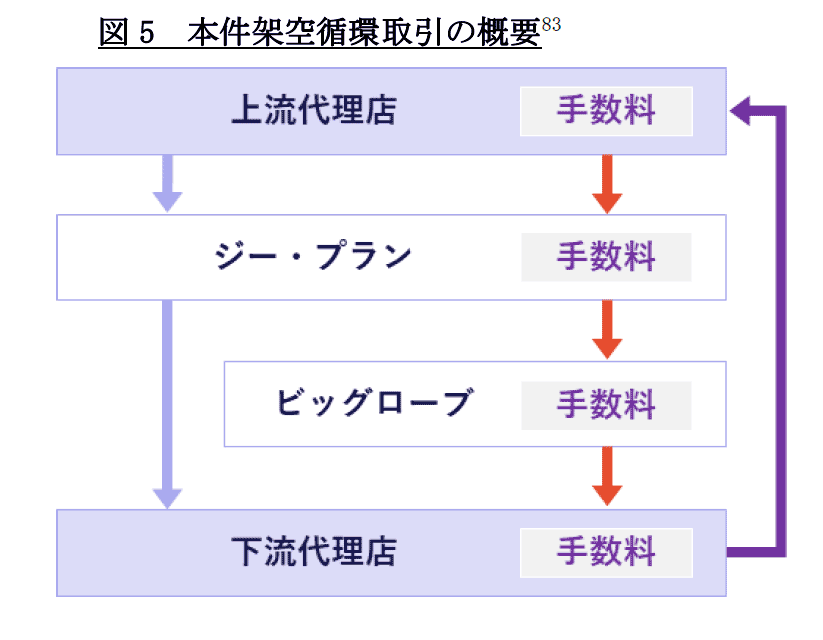

架空売上の手法

両社が行ったのは、上流代理店から自社へ、自社から下流代理店へ、下流代理店から上流代理店へ、上流代理店から自社へ……と売上を繰り返す「循環取引」という古典的手法である。

調査報告書(公表版)特別調査委員会より

循環の都度、手数料が上乗せされるので取引額は「雪だるま式」に膨らんでいく。いずれ支払いができなくなり、発覚するはずだった。それを遅らせたのがビッグローブの参入だ。

KDDIのグループファイナンスが利用可能となり、その借入は循環取引を持続させる原資となった。借入額は、419億円から、423億円、544億円、そして875億円へと架空売上増に伴い増え続け、不正発覚時には、当初の倍以上になっていた。

隠蔽の手法

架空売上の疑いは複数回浮上したものの、発覚には至らなかった。要因は二つ。一つはA氏らにより巧妙な隠蔽工作がなされたことだ。

・チャットのアカウント名を偽装して成果件数を報告する

・自ら作成した成果レポートを事前に取引先に渡し、自社宛に送信させる

・想定問答集を作り取引先と口裏を合わせる

など、実体があることを装う工作が行われていた。

もう一つは、経営陣に広告代理業に関する知見がなかったことだ。

ビッグローブの取締役執行役員は、シンクタンク等の公表資料から、広告代理業売上が「市場規模のほぼ100%を占めている」ことに気づき、ジー・プランに質問している。だが、

「シンクタンクの推定値に過ぎない」

「異なる年度の数値」

「単純な販売額とは比較できない」

などとはぐらかされてしまっている。

ビッグローブは「インターネットプロバイダ」の老舗であり、ジー・プランは、ポイント事業が主力である。両社経営陣が、広告代理業に対する知見を持ち合わせていたとは考えにくい。勘所が働かず、説明に納得せざるをえなかったのではないだろうか。

不正の発覚

不正発覚は、ある代理店の信用リスクが高まったことがきっかけだった。内部監査部が、この代理店との取引継続に対し懸念を示したところ、A氏から即日「商流を変更した」との報告を受ける。

(早すぎる。本当に取引しているのか)

内部監査部は、取引の実在を強く疑い始める。チームを組成し調査を行ったものの、不正の証拠は発見できない。そこで、以下の指示を出す。

「広告代理事業の取引金額を抑えること」

これがA氏を追い詰めた。取引金額が抑えられると「雪だるま式」ができない。自社から下流代理店への支払いが減り、下流代理店から上流代理店への支払いも減り、上流代理店から自社への支払いが滞る。次の支払いができなくなってしまう。

A氏は金策に奔走したものの、支払資金を得ることができないまま、支払日を迎えた。ようやく、架空売上を行っていた旨を打ち明け、不正発覚となった。

見なかったもの

2018年の不正開始からおよそ7年。これほど長く不正が発覚しなかったのはなぜか。

金しか見ていなかったからだ。

売上急増を見て広告代理業に参入したビッグローブ。「怖い」と懸念を漏らした戦略会議の面々。市場占有率に違和感を覚えた取締役。皆、売上しか見ていなかった。「金勘定」しかしていなかったのだ。では、何を見るべきだったのか。

商品だ。100%近い市場占有率。7年で「2523倍」の成長性。いったい、どんな商品(クリエイティブ)を取り扱っている? 掲載媒体はどこだ? メディアはバナー? 映像? それとも文章?

本気で仕事をしているのであれば、好奇心が湧いてくる。本気で経営しているのであれば、強みを分析したくなる。そうすればわかったはずだ。「こんなに売れるわけがない」と。

不正を防ぐために

今回の不正取引では、7年間で複数回架空売上が疑われ調査も行われている。にもかかわらず、発覚には至らなかった。

「商流について確認しないのが業界の取引慣行」

「クリエイティブはノウハウの塊なので、流出を防ぐため仲介する立場の者にも見せない」

A氏・B氏はこのように説明したと言う。このような「業界慣行」を盾に取る説明は、不正実行者の常套句だ。屈することなく反論し、不正を見破るには、自社の商品・製品に興味をもち、関わることが必要となる。帳簿を追うだけでは不正を防ぐことはできないのだ。

【参考】

調査報告書(公表版)特別調査委員会

コメント