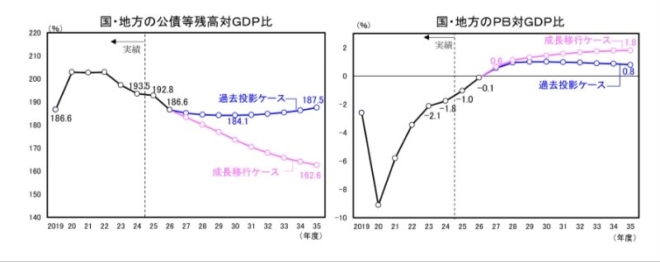

補正予算が決まった。高市首相の「責任ある積極財政」は歯止めがなくなってきたが、これを批判する財政タカ派も錯覚している。図のように政府債務の名目GDP比は下がっており、プライマリーバランスも黒字になる見通しだ。問題は財政破綻ではないのだ。

政府債務の中期見通し(内閣府)

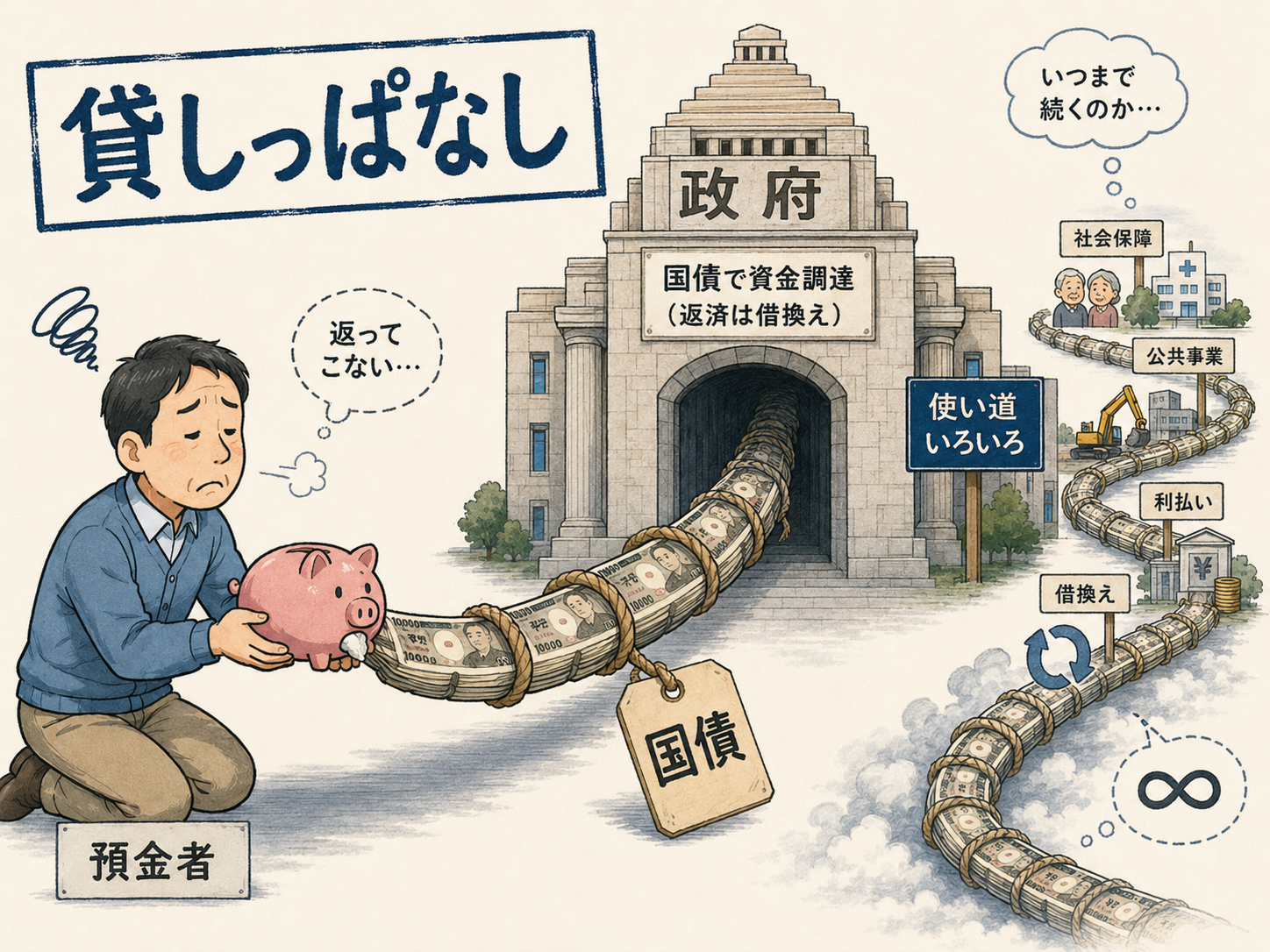

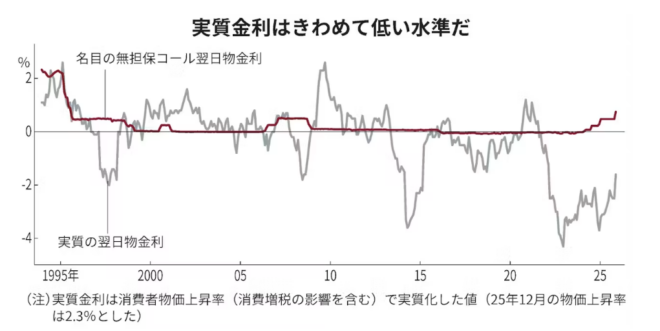

本書もこの点を指摘する。2013年後半から現在まで実質金利はマイナスであり、20年代に政府の実質債務は減った。その最大の原因はゼロ金利に慣れた預金者が実質マイナスの金利で預金し、銀行はその預金で国債を買って政府に貸しっぱなしにしていたからだ。

これは逆にいうと、政府がずっと借りっぱなしにできる状態が続いたことになる。実質金利がマイナスだと、政府の借金が目減りするからだ。日銀の爆買いで国債残高が激増し、多くの人が心配したが、何も起こらなかった。インフレ目標は達成できなかったが、財政破綻も起こらなかった。

その最大の原因は、マイナス金利の預金で銀行が国債を買っているからだ。特に最近では2%以上のインフレなのに普通預金は0.3%程度だから、1000万円の預金は毎年20万円以上も目減りする。預貯金1100兆円のうち20兆円以上が政府に「自発的な税」として取られているのだ。これは消費税8%分である。

日本経済新聞

これは世界に類を見ない珍現象である。「賃金が上がらなくて大変だ」と嘆いている労働者が、いったい何のために政府にこんな巨額の寄付をしているのだろうか?

続きはアゴラサロンでどうぞ(初月無料)

コメント

この記事の主張――年間20兆円以上、消費税8%分に相当する国民の資産が政府へ静かに移転しているという試算は、日本の財政構造に潜む歪みを鮮やかに炙り出しています。

ここで現在の物価動向を歴史的局面と比較する必要があります。2026年4月のコアコアCPI(生鮮食品・エネルギーを除く総合)は前年比+1.9%。バブル期の数値と並べると以下の通りです。

– 1986年:+1.9%

– 1988年:+1.1%

– 1990年:+2.5%

– 1992年:+2.5%

現在の+1.9%は、バブル突入期の1986年とまったく同水準にあるのです。

さらに看過できないのは、この数値が政府の価格抑制政策によって人為的に押し下げられている点です。公立小学校給食費無償化でマイナス0.12%Pt、高校授業料無償化でマイナス0.19%PtのCPI押し下げ効果が発現しており、特殊要因を除く日銀公表のコアCPIは+2.8%にまで達します。

加えて、バブル期と現在の決定的な違いは「金利水準」にあります。1986年当時は定期預金金利が数%台を維持し、物価上昇を上回る運用が可能でした。翻って現在は、コアコアCPI+1.9%に対し普通預金金利はわずか0.3%。実質マイナス1.6%という、あまりにも貧弱。

それでも日銀が物価に見合った利上げに踏み切れないのは、金利を上げれば国債利払い費が跳ね上がり、国家財政が瞬時に麻痺してしまうからです。

現実的な解は、NISAとiDeCoの活用をもっと強力に推し進めることではないでしょうか。

社員のNISAとiDeCoの総額が少ない会社は会社の税金をあげて、社員のNISAとiDeCoの総額が多い会社は会社の税金をさげる。

これで解決