石油連盟が「政府は石油の需要抑制策を出してほしい」と言ったのに対して、経産省が「石油は足りているので余計なこと言うな」と介入し、石油連盟は前言を撤回した。

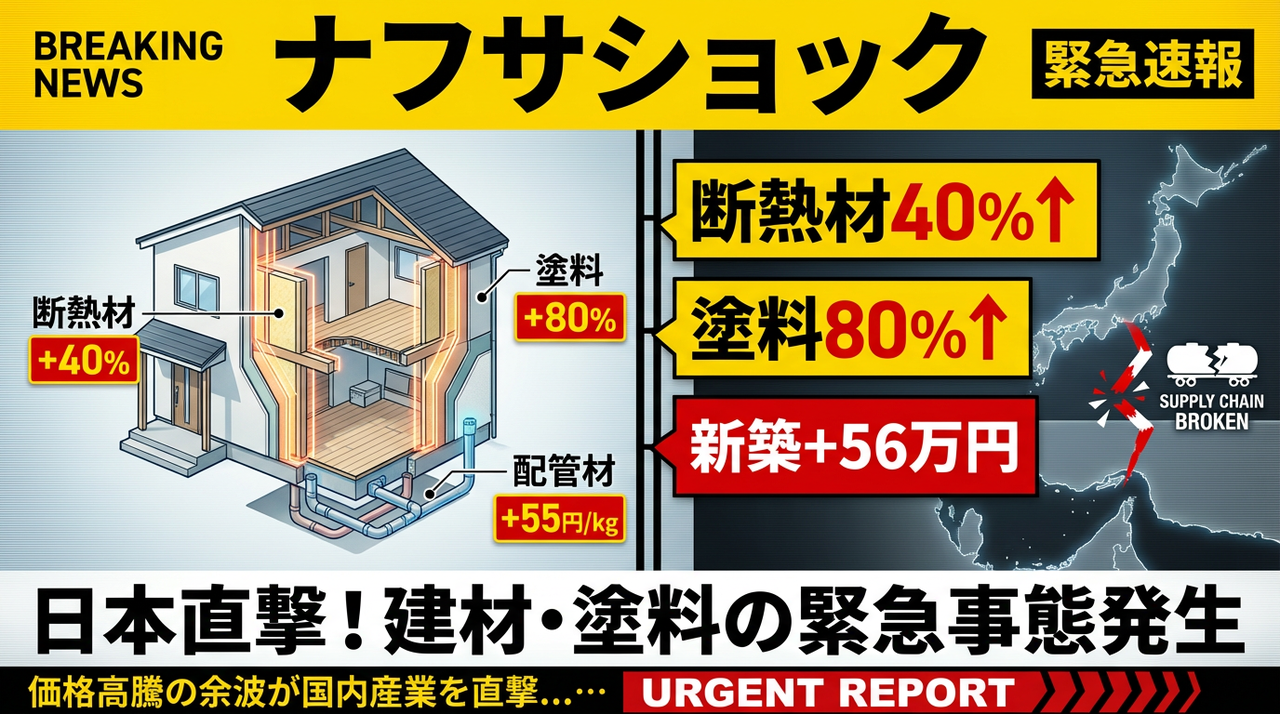

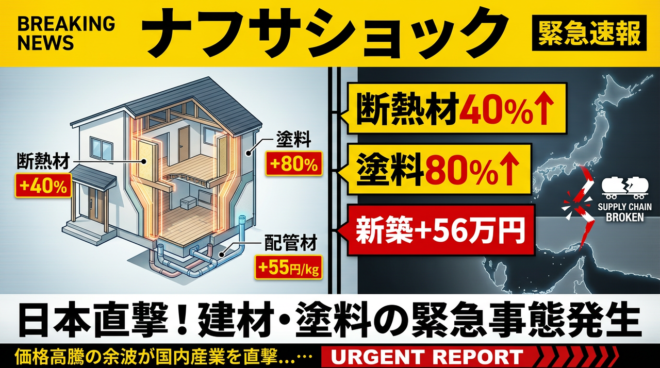

しかしナフサ(プラスチックや合成繊維などの原料)の品不足が発生し、受注を断る会社が増えている。業界では「ナフサの供給は6月に詰む」という話が出てるが、政府はこれを否定している。

Q. 「ナフサが6月に詰む」という話は本当ですか?

■在庫バッファが1〜2か月程度

ナフサは

- 長期備蓄が難しい

- 基本的に「入ってきてすぐ使う」構造

👉 多くの石化企業は数週間〜1〜2か月程度の在庫で回しているので、供給ショックが起きると時間差で効いてくる

■サプライチェーンが崩壊する

現状は

- エチレン設備の一部停止・減産

- プラスチックを大量に使う自動車などのラインが止まる

- サプライチェーンが崩壊して住宅建設ができなくなる

現実的にありそうなシナリオは

- 4月:減産開始(すでに発生)

- 5月:在庫取り崩し

- 6月:供給制限が広範囲に拡大(ここが“詰む”と表現される部分)

政府と民間の違いは

- 政府:国全体としては足りている

- 民間:特定のボトルネックでサプライチェーンが混乱

- 補助金による価格統制で価格シグナルが機能しない

Q. 長期的にはどうなりますか?

■ 最大の不確定要因:ホルムズ海峡・中東情勢

- 通航維持 → 持ちこたえる

- 断続的混乱 → じわじわ悪化

- 封鎖が続く → 1年で詰む

■ なぜ ホルムズ海峡 が決定的なのか

ホルムズ海峡の通航状況

- 世界の原油輸送の2〜3割が通過

- 日本は原油輸入の約9割を中東に依存

- その大半がこの海峡を通る

👉 石油生産・流通のチョークポイント→世界のエネルギーが不安定

Q. イランが長期にわたってホルムズ海峡を支配すると何が起こりますか?

- 船会社が航行回避→タンカー運賃上昇

- 小規模な拿捕・威嚇・機雷・ドローンなどの攻撃

- 保険料(戦争保険)が急騰

- イランが通航料を取るとさらにコスト上昇

Q. マクロ経済への影響は?

● エネルギー価格上昇

- 原油・LNG価格が高止まり

- 電気・ガス・ガソリン上昇

- 輸送費上昇

- 原材料費上昇(特にナフサ系)

●実質GDPの下押し

企業収益の悪化

- 化学(ナフサ)

- 自動車

- 建設

👉 供給制約による実体経済の縮小

●貿易赤字の拡大 → 円安

- エネルギー価格の上昇

- 円売り圧力→円安→ 輸入インフレ

👉 マクロ経済への影響は「スタグフレーションの長期化」

コメント

ナフサ不足がプラスチック、合成繊維、包装材、自動車部品、さらには医療用品にまで波及する重大なサプライチェーン問題であり、強い危機感を持つべきだというご主張には賛同いたします。

在庫バッファが1〜2か月しかないという構造的脆弱性のご指摘も的確な分析だと思います。

一方で、記事を拝読して違和感を覚えたのは、この話を論じる上で欠かせない「代替調達先」に関する視点がほとんど触れられていない点です。

「中東が危ない」のならば、当然「では中東以外からどれだけ買えるのか」が次の重要な論点になります。

報道によれば日本のナフサ供給は、国内生産が約4割、中東地域からの輸入が約4割、中東以外からの輸入が約2割という構成です。

現場の危機感は、この「中東依存の4割」が揺らいでいることへのリアルな反応だと理解できます。

これに対し経産省は、4月に到着する中東以外のナフサを平時の月45万klから90万klへと倍増させる(うち米国分は30万kl)と説明しています。

代替先として報じられているのは米国、ペルー、アルジェリア、豪州、インドなどですが、現実的に評価すれば以下のようになります。

◆米国:量と政治的安定性で最有力だが、輸送距離とコストが課題。

◆ペルー・豪州:ホルムズ海峡を避けられる地理的利点はあるが、供給量に限界。

◆アルジェリア:地中海側で中東リスクを避けやすいが、日本からは遠い。

◆インド:精製能力はあるが、自国需要や中東原油依存があり万能ではない。

つまり、「代替調達は進んでいるが、中東分を完全に置き換えるほど確実とは言えない」というのが正確な現状認識ではないでしょうか。

結論として、先生の鳴らす警鐘には大いに賛同します。ただ,議論を「足りるか、ゼロか」という二元論にするべきではありません。米国などからの代替調達できるか。そういう議論を展開せずに「6月に詰む」というセンセーショナルな言葉を振りかざすのでは、いたずらな混乱を招く可能性があると危惧します。

楽観視はできませんが、代替調達先を1ミリも考えずに「6月に詰む」と騒ぐのは何だか違うと思います。