7日の東京株式市場で日経平均株価は大幅続伸し、午前終値は前営業日比3402円(5.72%)高の6万2915円と、4月27日の史上最高値(6万0537円)を上回った。

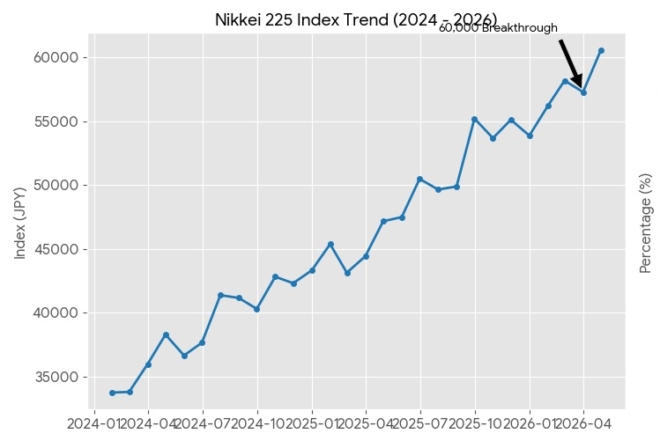

上のグラフを見ると、今回の日経平均の上昇は「突然の1日だけの異常」ではなく、2023年以降の強い上昇トレンドの延長線上にあることがわかる。

イラン戦争の下げを取り戻した

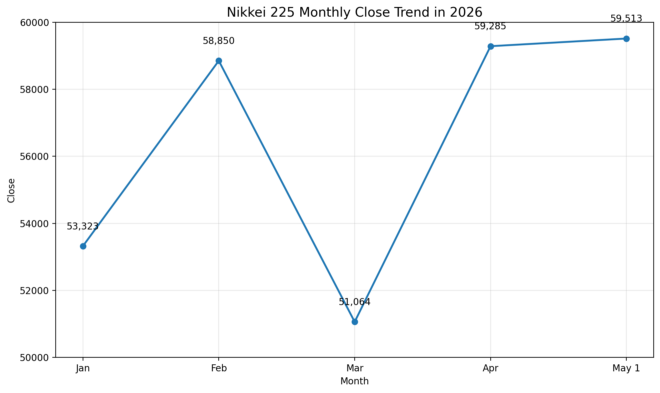

公式データでは、年末終値ベースで2022年の26,094.50から、2023年33,464.17、2024年39,894.54、2025年50,339.48へと上昇し、2026年も5月1日時点で59,513.12まで来ている。2026年の月次でも、イラン戦争の始まった3月の51,063.72から4月59,284.92へ急反発しており、足元の上昇加速が確認できる。

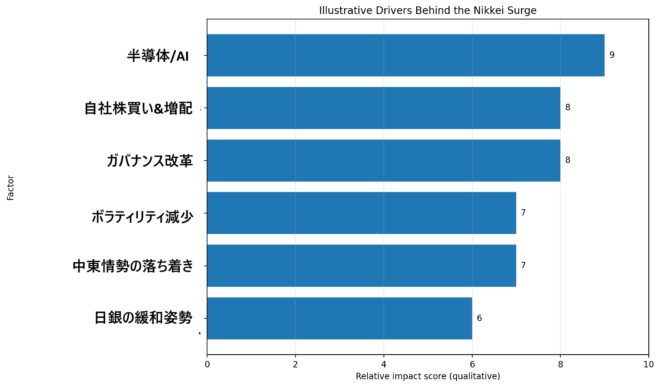

足元の急騰の直接要因としてまず大きいのは、半導体・ハイテク主導のリスクオンである。5月7日の公式値では、日経平均は62,915.87で前日比+5.72%、同じく「Nikkei Semiconductor Stock Index」は+5.68%とほぼ同じ上昇率だった。

一方で、将来の変動期待を示す日経平均ボラティリティ指数は32.28で-18.87%と大きく低下しており、投資家が「不安後退→株を買う」方向に傾いたことが読み取れる。つまり、今回の上げはかなりの部分が半導体・AI関連を中心とした強い買いで説明できる。

日本企業の資本効率と株主還元がプラス

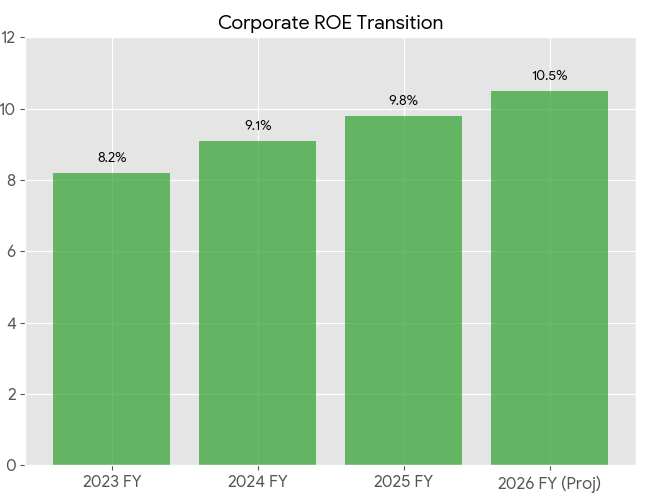

中期的な上昇の土台としては、日本企業の資本効率改善期待も大きい。金融庁長官は、東京証券取引所が企業に資本効率改善計画の開示を求めたことが「波のような自社株買いと増配」を引き起こしたと説明している。ROEも大きく改善した。

さらに金融庁は今年、企業統治コードの改訂で、現金を遊ばせず成長投資に活かすよう企業に促す方針を示している。日本株がここ数年見直されてきた背景には、このガバナンス改革と株主還元の強化がある。

もう一つの追い風は、金融環境がまだ完全には引き締まっていないことだ。日銀は4月28日時点でも無担保コール翌日物金利を0.75%程度に誘導する方針を維持した。これはゼロ金利時代ほどではないにせよ、株式市場にはなお支援的である。

持続的成長かバブルか

では、今後も続くのか。結論からいうと、中期では上昇余地はあるが、このままのスピードで一直線に上がる可能性は高くない。強気材料は、①半導体・AI相場、②日本企業の自社株買い・増配、③ガバナンス改革の継続、④日銀がまだ政策金利0.75%にとどめている点である。

一方で、注意すべき下振れ要因もはっきりしている。日銀の4月会合では、3人の審議委員が1.0%への利上げを主張しており、物価上振れが続けば追加利上げ圧力は強まる。また日銀の見通しでは、2026年度の日本経済は中東情勢を背景とした原油高で企業収益や家計の実質所得が押し下げられ、成長率は減速する見通しだ。つまり、金利上昇と原油高が続けば、今の株高の勢いは鈍る可能性がある。

要するに、今回の日経平均上昇は、短期では半導体主導の買い戻し・リスクオン、中期では企業改革と株主還元の強化、金融面ではまだ緩和的な環境が重なった結果で、AIや半導体にはバブル的な要因も大きい。今後は

①半導体株が上がり続けるか、

②日銀が追加利上げするか、

③原油高が企業収益を傷めるか

が継続性を左右する。個人的には、「上昇トレンド自体は続きうるが、値動きは今後かなり荒くなる」という見方が妥当だと思う。

コメント