『さよなら年金、数字で暴くデタラメ制度』という本を紹介したい。

医療行政ライターかつ歯科博士である中田智之氏の著作だ。主眼は二つの年金改革案——救貧制度案と防貧制度案——であり、最小限の制度への具体的な道筋を数字で示している。

私見を交えつつ、内容を紹介しよう。

年金の実態

本書の試算では、年金制度全体の給付総額は年間48.9兆円とされている。内訳は厚生年金保険収入35.2兆円、国民年金保険収入1.3兆円、そして国庫つまり一般会計からの拠出12.5兆円だ。この一般会計分は、建前上は消費税と赤字国債が財源とされている。いずれにせよ天文学的規模であることに変わりはない。

しかもこれは積立制度ではなく、現役世代が今いる高齢者の年金を賄う賦課方式で運営されている。少子化が進む中でこの方式を続ければ、常に自分たちの世代より多くの高齢者を支えるという「払い損」が確定した制度になる。

厚労省は「100年安心」というが、信じている現役世代は多くないだろう。漫才師ですらネタにするほどだ。

社会保険料という名目で「税」という名前を回避しているだけで、実態は「給与税」である。国庫拠出分を加えれば、消費税まで年金財源に動員されているのだから、給与税どころか広義の全員課税だ。法的には詐欺ではないが、経済構造だけを見れば「新規加入者の負担で既存受給者への給付を維持する」という点でポンジスキームに酷似している。しかも強制加入という点でよりタチが悪い。

長寿リスクそのものは存在する。問題は、そのリスクを理由に、国家が全国民の老後所得を一元管理し、現役世代に過大な負担を課し続ける必要があるのかという点だ。このままでは制度の持続性は乏しく、改正のたびに徴収額は上がる。現役世代の閉塞感はさらに深まるばかりだ。

救貧と防貧の区別

ここで本書の核心的な概念整理を紹介したい。以下、引用する。

こうした老齢年金制度のように、今現在困窮していない者が将来にわたって困窮することがないよう予防をするものを「防貧制度」という。これと対となるのが現時点で困窮状態にある者を支援する「救貧制度」であり、”最低限の文化的生活”を保障する生活保護制度がその代表だ。原則的には防貧制度である老齢年金がなくとも、救貧制度である生活保護制度が適切に運用されている限り誰かが「困窮したまま見捨てられる」といった状況は発生しない。

年金を「老後の所得保障」という曖昧な美名で語るのをやめ、救貧なのか防貧なのかに分解して問う。これが本書の最大の強みだ。

救貧の基準を日本で考えるなら、参照すべきは生活保護基準である。生活保護は住居・医療・地域物価・世帯構成を含めて「最低生活」を国内制度として定義している。ならば老齢年金に求められる役割は、生活保護を超える厚い所得補填ではなく、せいぜい生活保護に陥る確率を下げる最小限の防貧に限られるべきだ。

生活保護の最低生活費は、住宅扶助等を含めると都心在住単身高齢世帯で月13万円、地方在住単身高齢世帯で月10万円、都心在住高齢夫婦世帯で月18.5万円だ。これが憲法25条の「健康で文化的な最低限度の生活」を実現する金額である。

救貧制度としての改革案

まず救貧制度としての改革案を紹介する。老齢年金を廃止して生活保護に統一する案だ。

低所得・無資産の高齢者を生活保護受給者とした場合の試算は以下のとおりだ。

- 生活保護給付費総額:21.6兆円(現在3.6兆円)

- 医療扶助:7.1兆円

- 計:28.7兆円

現行の年金給付総額48.9兆円と比較すると、20.2兆円の予算削減が見込める。医療扶助まで含めた試算になっている点が現実的だ。なお生活保護では医療が現物給付されるため、実質自己負担なしで医療を受けられる。モラルハザードの問題があることは否定できないが、その対策については別稿に譲る

捕捉率やスティグマといった現実的な課題があることは本書でも言及されており、詳細は本書に譲る。個人的にはこの救貧統一案で十分だと考えるが、それでは心許ないという声に応えて、本書はさらに最小限の防貧制度案も提示している。

報酬比例年金は防貧を超えている

ここで、報酬比例部分がなぜそもそも不要かという論点にも触れておく。

年金議論で厚生労働省がことさら重視する「所得代替率」という指標がある。現役時代の所得の何パーセントを年金受給額でカバーできているかを示すものだ。報酬比例部分の存在根拠とされているが、これが実に奇妙な考え方だ。

同じ定年退職者であっても、退職前の給与格差がそのまま生涯にわたって公的給付に反映され続ける。厚労省は「退職後の急激な所得減少を防ぐため」と説明するが、定年退職は完全に予測できる。本来は自ら資産形成で備えるべき話だ。退職後の所得の多寡が自助努力の資産運用によるものならば問題ない。しかし現役世代からの所得移転を原資とした公的給付で差をつけるのは、防貧制度の範を大きく逸脱している。

しかも逆進性がある。厚生年金受給額の多い者は、現役時代に高給を受け取り、老後資産を形成する機会にも恵まれていた者だ。所得代替率の論理に従えば、そうした豊かな者ほど国の制度によってさらに多くの給付を受け取り、それが死ぬまで続く。使い切れない年金で貯金がさらに増えるという事態すら現実に起きている。これは防貧どころか、現役世代の負担で豊かな高齢者をより豊かにする所得再分配の逆転だ。

報酬比例部分を廃止し定額給付に一本化する理由は、財政論だけではない。制度の思想としても、所得代替率という概念自体が不要なのである。

防貧制度としての改革案——本書の白眉

報酬比例部分の給付である厚生年金をやめ、基礎年金部分に限った定額給付にするという案だ。

本書の試算によれば、基礎年金給付24.9兆円のみにすることで、現行の報酬比例部分24.0兆円が削減できる。

これは突飛な案ではなく、イギリスでは2016年にすでに定額型の公的年金への移行が実現している(ただしイギリスは職域年金の自動加入制度と組み合わせた改革であり、日本での実施には私的・職域年金への移行設計も議論が必要になるだろう)。日本でも河野太郎氏が提案したことがある。

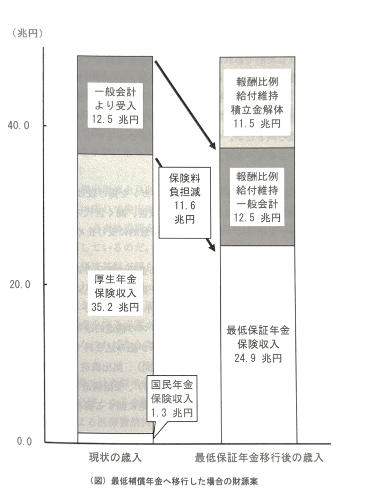

財源はどうするか。ここが本書の最も独創的な部分だ。

GPIFの運用資産額は2025年度第3四半期末時点で293兆4,276億円、2001年度以降の累積収益額は196兆3,721億円にのぼる。公的年金制度全体でみても、2023年度末の積立金は時価ベースで304.0兆円に達している。本書はこの積立金を移行財源として活用し、現行の厚生年金制度を段階的に縮小・解消していく案を提示する。

これまで保険料を払ってきた世代への報酬比例部分の給付は続ける必要がある。その費用に積立金を充てることで、スムーズな移行が可能になるという設計だ。GPIFは元来、突然の景気悪化や災害時にも年金支給が止まらないための緩衝材として位置づけられてきた。これを最低保障年金制度への移行財源に使うのはスジの通った使い方といえる。

本書の試算によれば、現行の保険料収入合計36.5兆円から基礎年金給付24.9兆円を差し引いた11.6兆円が削減可能となる。これを減税に回せば、一人当たり平均で年17.3万円、月1.4万円の手取り増だ。

制度の延命か、現役世代の復活か

年金を守るのか。それとも、現役世代の生活を守るのか。

この問いから逃げ続けた結果が、現在の社会保険料負担である。老後の不安を理由に、若い世代の現在の生活を削り続ける制度は、もはや社会保障とは呼べない。

必要なのは、救貧は生活保護で、防貧は最低保障年金で足りるという現実を直視することだ。子育て世代を含む現役世代の手取りを恒常的に増やすことは、単発の給付金よりもはるかに強い少子化対策になり得る。

報酬比例という名の過剰給付を解体し、現役世代に手取りを返す。

その削減分が少子化対策にも効果をもたらすとしたら、それに勝る成果はない。

その現実解を数字で示したのが本書である。詳細な試算と精密な議論については、ぜひご精読いただきたい。

編集部より:この記事は精神科医である東徹氏のnote 2025年5月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は東徹氏のnoteをご覧ください。

コメント