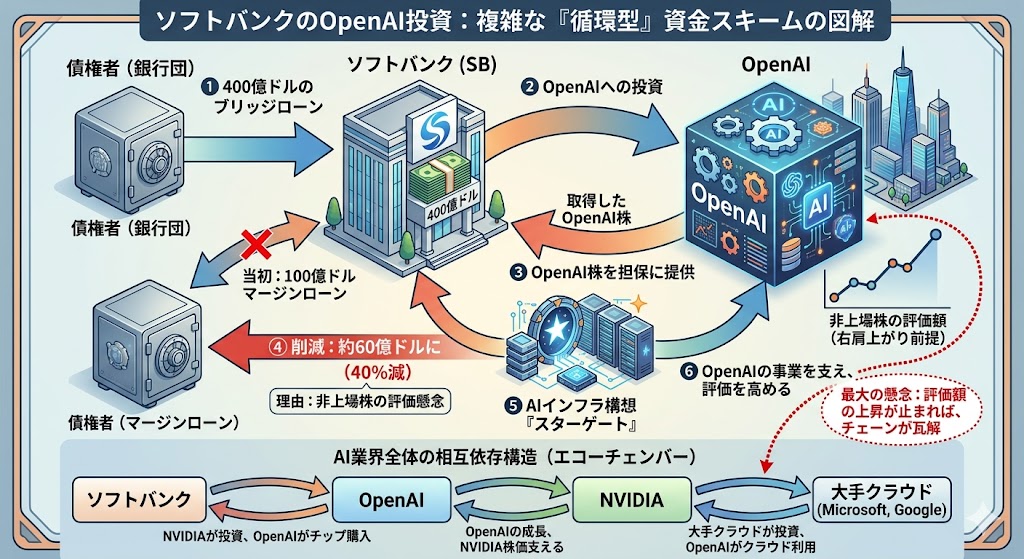

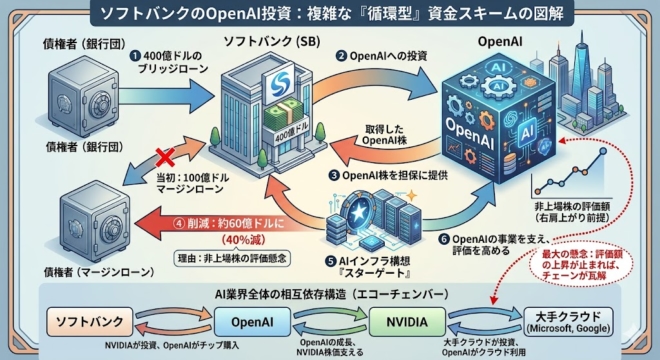

ソフトバンクがOpenAIへの投資戦略を加速させる一方で、その資金調達構造に懸念の目が向けられ始めています。最新の報道によると、ソフトバンクはOpenAI株を担保としたマージンローンを、当初予定の100億ドルから約60億ドル(40%減)に削減しました。これは単なる金額の調整ではなく、AIバブルの深層に潜むリスクを象徴する出来事かもしれません。

複雑に絡み合う「循環取引」のスキーム

ソフトバンクの現在の投資手法は、非常に高度であると同時に、脆さを孕んだ「循環取引」の上に成り立っています。

-

ステップ1: 2025年3月、400億ドルのブリッジローンを確保し、OpenAIへ投資。

-

ステップ2: その投資で得たOpenAI株を担保に、さらに60億ドルのマージンローンを借り入れ。

-

ステップ3: 借りた資金を、OpenAIとの提携事業「スターゲート(AIインフラ構想)」等へ再投入。

-

結果: スターゲートの成功がOpenAIの企業価値(株価)を支え、それが担保価値を維持する。

このように、同じ資金が「投資」「担保」「将来のコミットメント」として形を変えながら循環しており、「OpenAIの評価額が右肩上がりで上昇し続けること」が全ての前提となっています。

「40%の減額」が意味する市場の警告

今回、銀行などの債権者がローン枠を大幅に削減した理由は、「非上場企業(OpenAI)の株式を担保として評価することへの懸念」にあります。

市場のシグナル:債権者は、ヘッドライン(ニュース)で踊る華やかな評価額をそのまま信じているわけではありません。彼らはリスクをよりシビアに再評価し始めており、今回の40%カットは、その「評価の乖離」が表面化した、いわば最初の亀裂といえます。

OpenAIのトップの座も永遠ではありません。AIトラフィック調査によると、チャットGPTをグーグルのGeminiが追い上げており、今年10月には両者が並ぶと予想されています。

業界全体に広がる「エコーチェンバー」型投資

この構造はソフトバンクに限った話ではありません。現在のAI業界全体が、相互依存のネットワークで構築されています。

| プレイヤー | 役割 | 相互依存の形 |

| NVIDIA | 投資・供給 | OpenAIに投資し、OpenAIはNVIDIAのチップを買う。 |

| Microsoft/Google | 投資・クラウド | 巨額投資の見返りに自社クラウドを使わせ、収益を循環させる。 |

| ソフトバンク | 投資・インフラ | 資金を供給し、インフラ構想(スターゲート)で価値を底上げする。 |

各社が互いの収益と成長ストーリーを支え合っていますが、どこか一角で「AIによる実利(ROI)」が期待を下回れば、この連鎖は一気に逆回転を始めるリスクを秘めています。

結論:ソフトバンクは耐えられるのか?

かつてソフトバンクはWeWorkの失敗を経験しましたが、当時は他のポートフォリオが損失をカバーできました。しかし、今回のOpenAIへのエクスポージャー(投資の集中度)は、当時の規模を遥かに凌ぐレベルで構造化されています。

「OpenAIが次世代の社会基盤になる」という賭けに勝てば、これは歴史的な勝利となります。しかし、債権者が担保価値に疑義を呈し始めた現状は、投資家にとって無視できない「イエローカード」です。

ソフトバンクのバックストップ(最終的な支え)が、この巨大なリスクを吸収しきれるのか。私たちは今、AIバブルの真価が問われるフェーズに立ち会っているのかもしれません。

コメント