JohnnyGreig

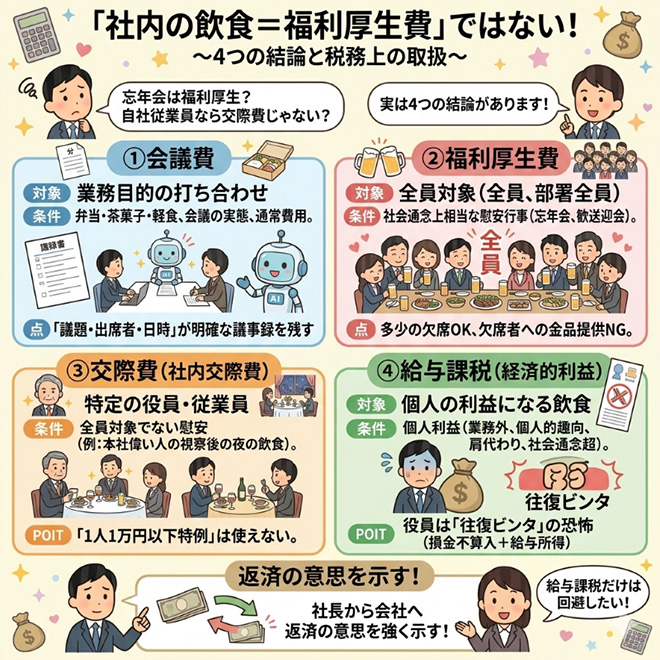

「社内の飲食=福利厚生費」ではない

「忘年会は社内のイベントだから福利厚生費」「相手が自社の従業員なら交際費にはならない」──こう考えている経営者・担当者の方は少なくありません。

しかし実際には、社員同士の飲食代には4つの結論があり得ます。

何のために、誰と、いくら使ったかによって、会議費・福利厚生費・交際費・給与課税と、処理が大きく変わります。

そこで今回は、社内での飲食代が税務上どのように取り扱われるのかを整理してみましょう。

まずは結論を

社内の飲食代は、

① 業務目的の打ち合わせなら会議費

② 全員対象の慰安なら福利厚生費

③ 特定の人だけへの慰安なら交際費

④ 個人の利益になるなら給与課税

として、その取扱いが区分されます。

① 会議費:業務目的の打ち合わせ中の飲食

社員同士の打ち合わせや会議の場で出た弁当・茶菓子・軽食の費用は、「会議費」として損金算入できます。

租税特別措置法関係通達では、「会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用は交際費等に含まれない」とされています。

ポイントは「会議の実態があること」と「通常要する費用であること」の2点です。

会議の実態があるとは、議題・出席者・日時が明確な打ち合わせであることを指します。

名目だけで実態のない会議は認められません。

会議の実態があることを明示するためにも会議の議事録はきちんと残しておきましょう。

また、金額についても「通常要する費用」である必要があり、概ね仕出し弁当にビール1本程度まで。

会議が行われるのは、業務時間内であることが原則で、会議をするにふさわしい場所でのものであることが必要です。

なお、上記を満たす、業務上必要な打ち合わせであれば、参加者が一部の社員だけであっても、問題ありません。

② 福利厚生費:全員対象・相当額の慰安行事

全従業員(あるいは特定の部署全員)を対象とし、金額が社会通念上相当な慰安行事の費用は、「福利厚生費」として処理できます。

法人税の取り扱いでは「専ら使用人等の慰安のために行われる行事のために通常要する費用」は交際費から除外されます。(法人税基本通達9-7-1)。

所得税の側でも、使用者が役員・従業員のレクリエーション等のために社会通念上相当な費用を負担する場合は「給与」として課税しないとされています(所得税基本通達36-29)。

全社員(あるいは特定の部署全員)に参加資格のある忘年会・新年会・歓送迎会などが典型的な例です。

とはいえ、全員出席は要件ではなく、多少の欠席者がいてもまず問題にはなりません。

ただし、欠席者については、代わりに金品などを提供するとなると、その金品の提供を受けた者はもちろん、行事に参加した社員についても、その飲食代相当額について、給与とされる懸念もあります。

③ 交際費(社内交際費):特定の役員・従業員への慰安

特定の役員や一部の従業員だけを対象とした飲食は、「全員を対象とした慰安」ではないため、福利厚生費とはなりません。

この場合、交際費等として扱われることになります(租税特別措置法第61条の4)。

社内の人間を接待するというのは、イマイチ、ピンとこないかもしれませんが、本社の偉い人が支社に視察に来るので、そのときに夜の飲食を共にするというのがイメージがしやすいのではないでしょうか。

ここで、見落としやすいのがこういう「社内交際費」には「1人あたり1万円以下の飲食費特例は使えない」という点です。

令和8年4月以降、外部の取引先等を交えた飲食で1人1万円以下なら交際費としない(=会議費として全額損金算入)できる特例がありますが、「専ら役員・従業員・その親族に対する接待等」は適用除外とされているのです。

④ 給与課税:実質的に個人の利益になる飲食

飲食代が、役員や従業員の個人的な利益になっていると判断される場合は、「経済的利益の供与」として「給与課税」の問題が生じます(所得税法第36条)。

実質的に給与とみなされやすいのは、次のような場合です。

・業務との関連性がなく、個人的な趣向の性格が強い飲食

・特定の役員や従業員が本来自腹で払うべき食事を会社が代わりに負担している実態がある場合

・全員対象であっても、金額が社会通念上の水準を著しく超えている場合

このケースでは、従業員の場合、現物での給与支給となるので、法人側は給与として損金、従業員側は給与所得として課税され、源泉徴収の義務も生じます。

これが役員の場合には、役員側は給与所得された上に、法人側は定時同額以外の給与(賞与)として損金不算入とされる「往復ビンタ」になるのです。

個人的な経費との認定が避けられないのであれば返済の意思を示す

税務署としては、一番取りたいのは、特定の役員に対する給与課税です。

なにせ、法人では賞与として損金不算入とした上、役員に対しては給与課税として、その源泉徴収税額の二重の追徴課税ができるのですから。

もちろん、税務調査でそのような指摘がされた場合、業務との関連性を主張し、最悪でも社内交際費としての認定を落とし所とします。

しかし、どうみても社長の個人的な趣向による飲食に特定の社員を連れ回しているだけの支出については、法人での損金算入は受け入れるものの、社長から会社への返済の意思を強く示すことで、なんとか役員に対する給与課税だけは回避するようにしたいものですね。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年5月19日エントリー)より転載させていただきました。

コメント