kabu/iStock

この記事では、企業の財産所得のうち、企業の分配所得(支払)について国際比較をご紹介します。

1. 企業の分配所得とは?

日本企業は、バブル崩壊以降、稼ぎである付加価値が長期間停滞してきましたが、純利益は拡大が続いてきました。

その大きな要因が、本業以外の儲けである営業外収益が拡大してきたことです。

経済活動を国際比較できる枠組みとして整理したSNA(System of National Accounts)では、GDPが各部門に分配された後に、財産所得の受払いが計算され、総所得である第一次所得バランスが算出されます。

この財産所得が、企業会計における営業外収益や営業外費用に相当します。

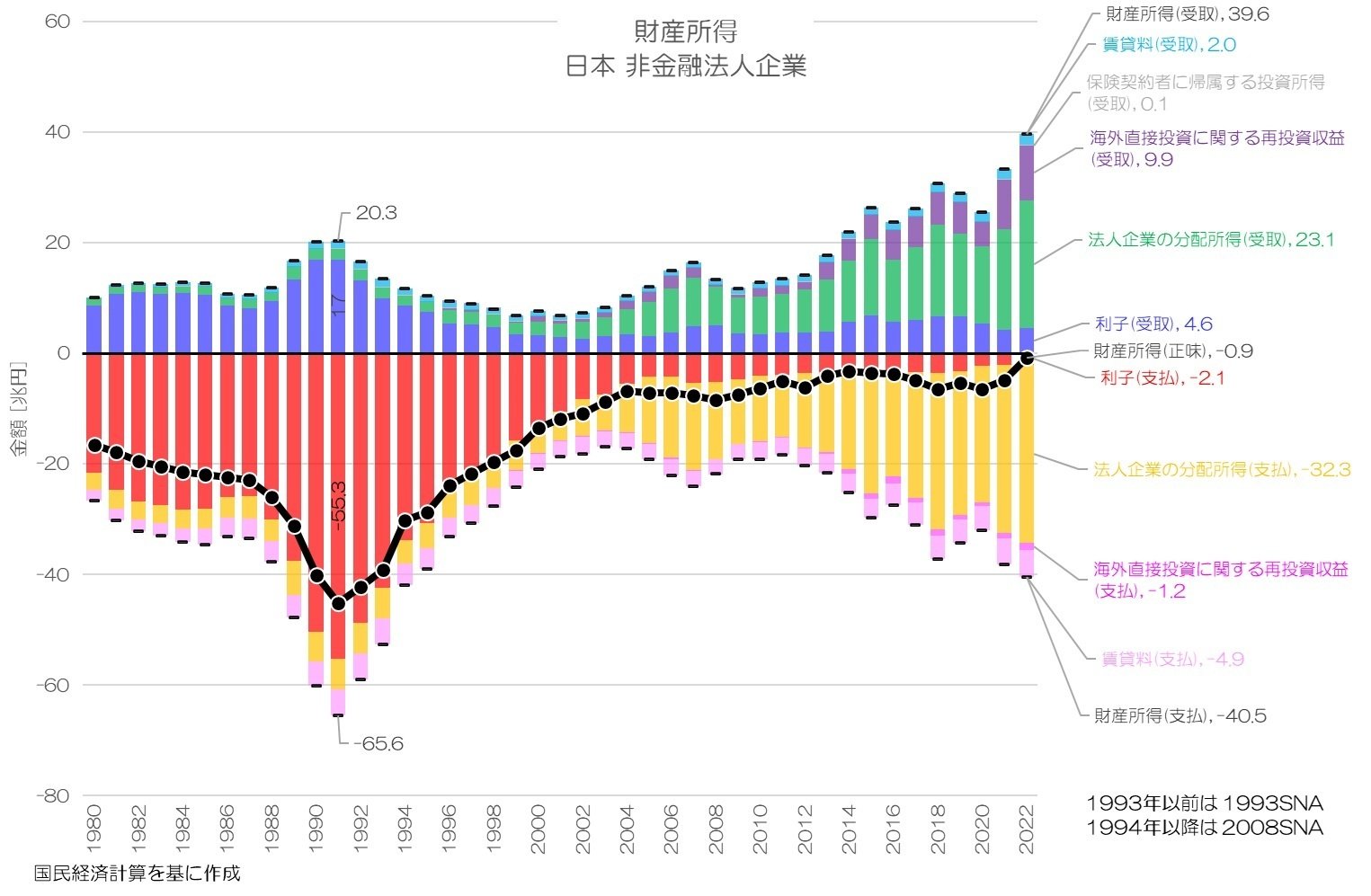

図1 財産所得 日本 非金融法人企業

国民経済計算より

日本企業の財産所得は、かつては利子の支払いが多く正味額は大きくマイナスでした。

バブル崩壊後は利子が縮小していき、その代わりに法人企業の分配所得が拡大しています。

近年では、この企業の分配所得が支払側でも受取側でも大半を占めます。

内閣府の資料によれば、法人企業の分配所得とは次のように説明されます。

財産所得の項目の一つであり、「配当」と「準法人企業所得からの引き出し」に分かれる。配当は、法人企業の発行する株式(持分)の所有者たる株主が、資金を当該法人企業が自由に使用できるように資金提供(投資)を行った結果として権利を得る投資所得を指す。ここには、一般的な株式配当金のほか、①投資信託からその投資家に対して実際に配分されたインカムゲインを原資とする分配金(平成24年7-9月期以降)や、②海外直接投資について、投資先である現地企業から投資元である直接投資家に対して実際に配分された配当金も含まれる。準法人企業所得からの引き出しは、法人企業ではないが、これと同様に行動する制度単位である「準法人企業」について、その所有者が当該企業から引き出す資金を指し、株式会社(法人)の持分権者が受け取る配当と性質が類似するものである。具体的には、海外支店からの配分済の収益のほか、公営住宅使用料が含まれる。

国民経済計算 用語解説より

2. 1人あたりの推移

ここからは、OECDの統計データより、企業の分配所得(Distributed income of corporations)の支払額について、国際比較してみましょう。

日本企業の拡大傾向が、国際的に見てどのような特徴があるのか可視化できるはずです。

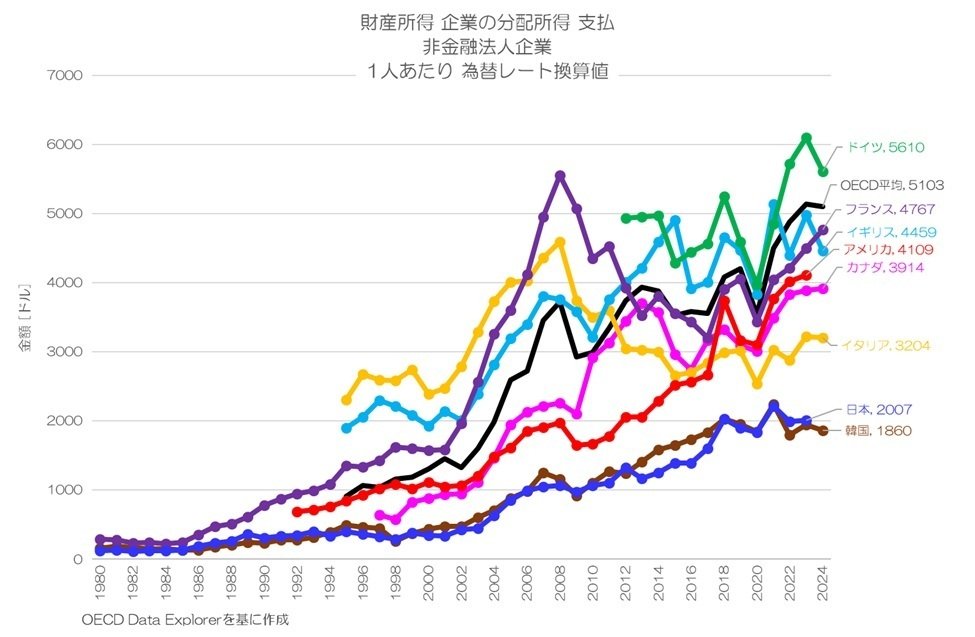

図2 企業の分配所得 支払 非金融法人企業 1人あたり

OECD Data Explorerより

図2が企業の支払う企業の分配所得について、人口1人あたりの推移です。

日本(青)は、主要先進国の中で最も少なく、韓国と同程度で推移しています。

他の主要先進国は日本の2倍以上の水準となっています。

日本企業は、支払利子だけでなく、企業の分配所得でも支払いが少ないようです。

3. 1人あたりの国際比較

つづいて、最新の水準について国際比較してみましょう。

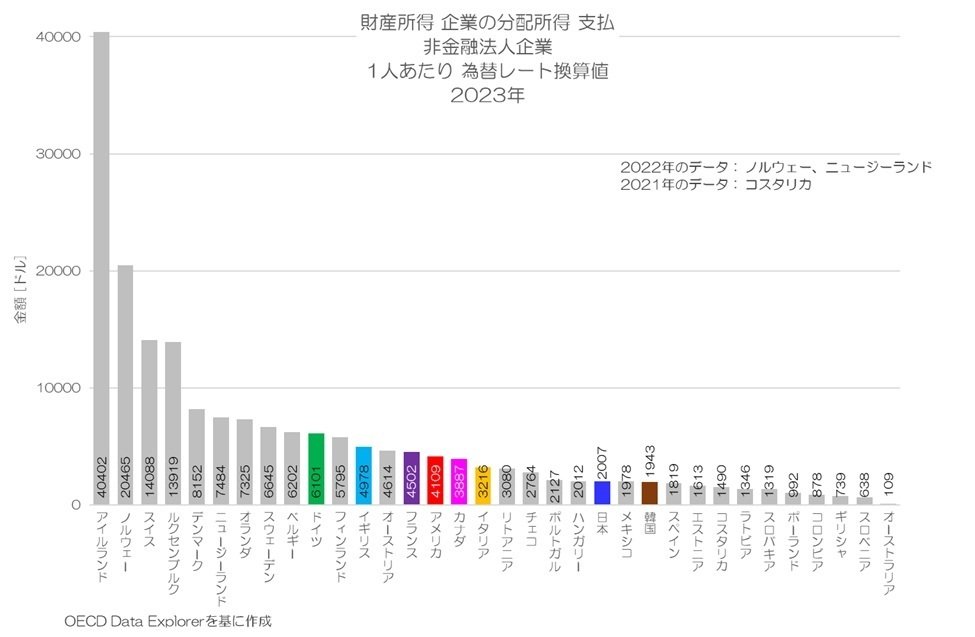

図3 企業の分配所得 支払 非金融法人企業 1人あたり 2023年

OECD Data Explorerより

図3が企業の支払う企業の分配所得(人口1人あたりのドル換算値)について、2023年の国際比較です。

日本は2,007ドルで先進国の中ではやや少ない方になります。韓国やスペインを若干上回るような水準となっています。

上位はアイルランドやノルウェー、スイスなどお馴染みの高所得国が並びます。特にアイルランドが凄まじい水準に達しています。

もちろん、自国内での企業の支払も多いのだと思いますが、対内直接投資に対する配当金の支払いなどで、海外に対する支払分も含まれます。

受取分を見ると明らかになると思いますが、その大部分がイギリスに対する支払いとなっているようです。

4. 対GDP比の推移

つづいて、対GDP比でも比較していきましょう。

まずは主要先進国の推移からです。

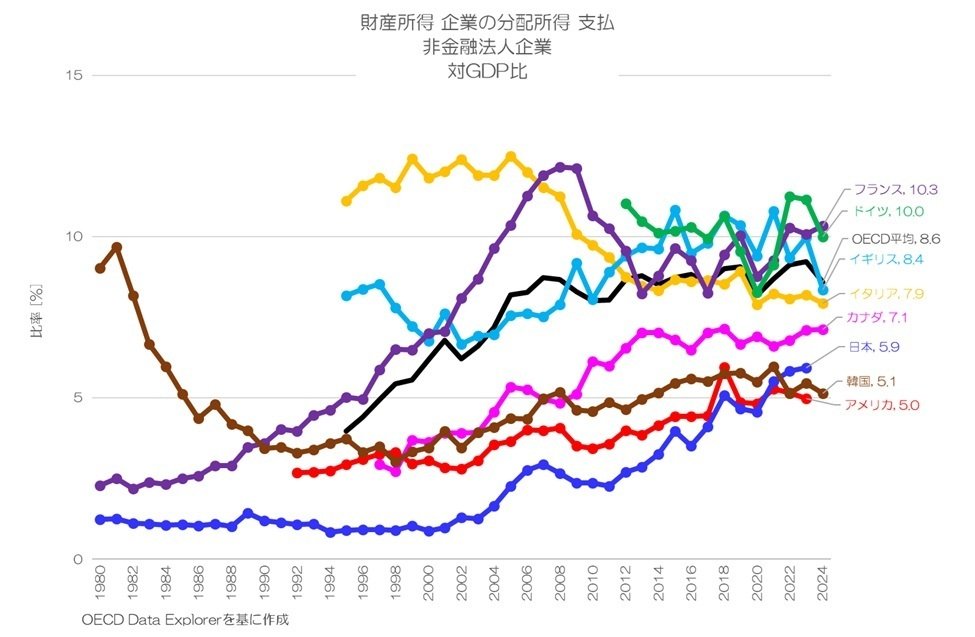

図4 企業の分配所得 支払 非金融法人企業 対GDP比

OECD Data Explorerより

図4が企業の支払う企業の分配所得について、対GDP比の推移です。

日本は上昇傾向が続いていますが、近年になってやっと韓国やアメリカを抜いた程度です。

他の欧州諸国は8~10%で推移していて、日本よりもかなり高い水準が継続しています。

OECDの平均値も概ねその範囲となっていますので、日本は相対的に企業の分配所得の支払が少ない国となりそうです。

5. 対GDP比の国際比較

最後に、対GDP比の国際比較を見てみましょう。

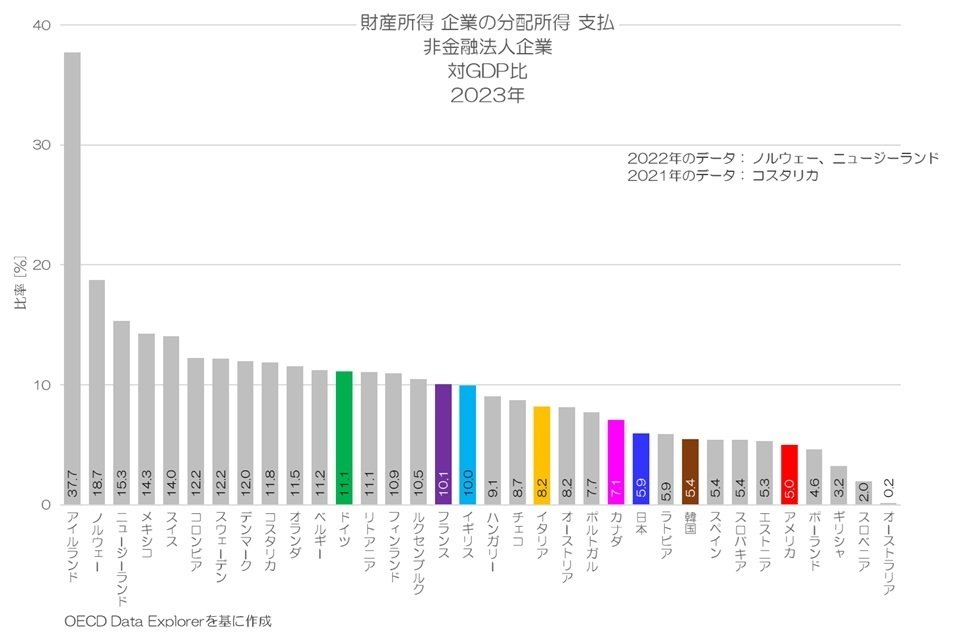

図5 企業の分配所得 支払 非金融法人企業 対GDP比 2023年

OECD Data Explorerより

図5が企業の支払う企業の分配所得 対GDP比について2023年の国際比較です。

日本は5.9%で先進国の中でも比較的低い水準となります。ドイツで11.1%、フランスで10.1%、イギリスで10.0%と、欧州諸国は日本よりもかなり高い水準となっています。

自国の家計や企業に支払う分もありますが、対内直接投資への配当金などでの支払いとして海外に支払う分も多いかもしれません。

対GDP比で見るとアメリカがかなり低い水準なのが特徴的です。

アメリカは家計による企業の分配所得の受取が多い国です。

家計の受取は自国企業ではなく、海外企業への株式投資(対外証券投資)からのリターンが多いのかもしれませんね。

また、対GDP比で見てもアイルランドが突出した水準に達しています。

各国企業がイギリスに拠点を作り、そこから更にアイルランドに活動拠点を設けている(対外直接投資)とされています。

そのリターンが急拡大している事が反映されているようです。

6. 企業の分配所得(支払)の特徴

この記事では、企業の財産所得のうち企業の分配所得(支払)について、国際比較をご紹介しました。

日本は対内直接投資が極端に少ない事もあり、企業の支払う配当金などの支払が少ない方になるようです。

高所得国では、企業の支払う分配所得も多い傾向が確認できました。

今後対内直接投資が増えていくと、この傾向も変化していくかもしれませんね。

皆さんはどのように考えますか?

編集部より:この記事は株式会社小川製作所 小川製作所ブログ 2026年6月5日の記事を転載させていただきました。オリジナル原稿を読みたい方は「小川製作所ブログ:日本の経済統計と転換点」をご覧ください。

コメント