日経平均株価がついに7万円台に乗せた。18日の東京市場では終値で7万1053円49銭となり、初めて7万円を突破した。背景には、AI・半導体関連株への資金流入、中東情勢の緊張緩和期待がある。

TBS

為替市場ではドル円が一時161円台に入り、再び為替介入が意識される水準に近づいた。これが輸出企業中心の日経平均を大きく押し上げた。

日本経済は本格的なインフレ局面に入った

この株高を「日本経済の復活」と見るのは早計である。日経平均7万円の裏側には、円の購買力低下がある。円安になれば、海外投資家から見た日本株は割安に見える。輸出企業の円換算利益も膨らむ。つまり、株価上昇は日本企業の実力向上というより、円安で押し上げられた名目上の株高である。

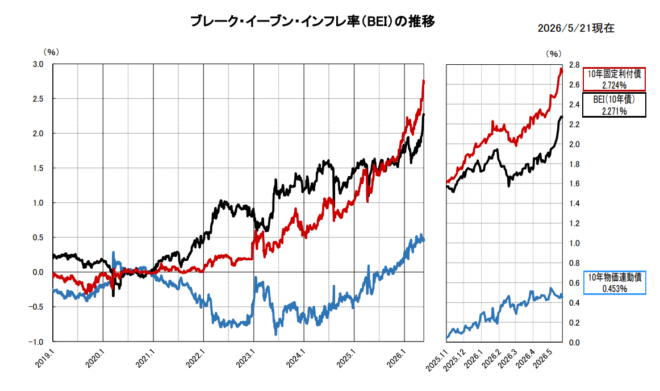

注目すべきなのは、長期のインフレ予想を示すブレークイーブン・インフレ率(BEI)が2.3%と、日銀のインフレ予想を超えたことだ。長くデフレに苦しんでいた日本経済は、本格的なインフレ局面に入った。

財務省

バラマキ財政の生むインフレ・円安の悪循環

問題は、政府がこの局面でもなおバラマキ財政をやめられないことだ。物価高対策として給付金、電気・ガス料金補助、ガソリン補助、地方交付金と、名目を変えた支出が続く。

2026年度補正予算では重点支援地方交付金や予備費などが積み増され、民間調査機関も補正予算総額3.1兆円が全額新規国債で賄われると分析している。(財務省)

これは「物価高対策」と呼ばれているが、実態は物価高を招いた円安・財政膨張・金融緩和の副作用を、さらに増幅するものだ。円安で輸入物価が上がる。物価高で家計が苦しくなる。すると政府は給付金をばらまく。それが金利上昇や円安圧力を生み、また物価高を招く。これが現在のインフレ・円安の悪循環である。

政治家にはいいことだらけの「インフレ税」

日経平均7万円という数字は、政府にとって都合のよい「景気のよさ」の演出材料になるが、株を持たない現役世代や年金生活者には恩恵はない。資産を持つ人は株高で潤うが、賃金と預金だけで暮らす人はインフレ税を払わされる。

それでもバラマキ財政は止まらない。社会保障国民会議では食料品の消費税を8%から1%に減税し、ゼロとの差を補助金で埋める案が提案された。これで打撃を受ける外食産業にも補助金をばらまく。ガソリン補助金も続ける。

財源はインフレ税である。政治家が選挙区で自慢できる補助金をばらまき、選挙民は喜ぶ。増税はみんなにきらわれるので、野党も減税で「手取りを増やす」という。その結果。政府債務の名目GDP比は大幅に改善し、財政再建できるので財務省も歓迎だ。

日本の金利が上がるとAIバブルが崩壊する

不気味なのは長期金利の上昇である。10年物国債は2.6%台になり、特に長短のスプレッドが拡大している。この最大の原因も、バラマキ財政によるインフレである。しかも金利の上がる中で円が下がる高市トレードが続いている。

それでも実質金利は、短期ではまだマイナスである。これが世界のヘッジファンドの円キャリートレードの原資になり、アメリカのAIバブルを支えている。日本の金利が上がると、これが巻き戻されて円高・株安に逆回転するリスクもある。

コメント

記事の指摘は鋭い。

しかしながら、インフレは数字1個で語るようなものではない。経済はそんなに単純なものではない。

この記事の最大の弱点は、ブレークイーブン・インフレ率(BEI)という数字をほぼ一つだけ取り出して、「日本経済は本格的なインフレ局面に入った」「インフレ・円安の悪循環だ」と一気に結論まで突き進んでいるところです。BEIというのは、普通の国債と物価連動国債の利回りの差から逆算する「市場が織り込んでいる将来のインフレ予想」のことです。重要な指標ではありますが、これ一つでインフレ暴走を判定するのは、あまりに雑です。

しかも、その肝心の数字が記事では微妙に盛られています。記事は「BEIが2.3%」としていますが、私が財務省のデータで確認したところ、2026年6月18日時点の10年BEIは2.069%でした。内訳は、10年の普通国債が2.595%、10年の物価連動国債が0.526%で、その差が2.069%です。

この2.07%という水準は、確かに長くデフレだった日本から見れば高い。しかし、日銀が目標として掲げる物価上昇率は2%です。つまり素直に読めば、「インフレ予想がようやく日銀の目標付近まで上がってきた」段階であって、「暴走」と呼ぶのは過剰反応です。

国際比較するとさらにはっきりします。G7各国のおおよその10年BEIを並べると、

◆日本が約2.069%、

◆アメリカが2.25%、

◆カナダが約2.1%、

◆ドイツが約2.4%、

◆フランスが約1.8〜2.3%、

◆イタリアが約2.45〜2.6%、

◆イギリスに至っては約3.2〜3.4%です。

物価連動債の市場規模や税制が国ごとに違うので単純比較には注意が必要ですが、少なくとも日本のBEIはG7の中でむしろ低い部類で、アメリカ・ドイツ・イタリアより下、イギリスとは1%以上の差があります。「日本のBEIが2%台だから即アウト」という話ではないのです。

実際の物価統計を見ると、危機感はさらに薄れます。総務省の2026年5月の全国消費者物価指数(CPI)は、総合が前年比プラス1.5%、生鮮食品を除いた総合(コアCPI)がプラス1.4%、生鮮食品とエネルギーを除いた総合(コアコアCPI、物価の底流の勢いを見る指標)がプラス1.8%でした。「総合CPIが10%超」「コアCPIが7%超」といった本当にヤバいインフレの水準からは、桁が違うほど遠い。

足元の勢いで見ても同じです。直近6か月の年率換算では約プラス0.8%とむしろ落ち着いています。記事の言う「悪循環」が本当にグルグル回っているなら、足元のCPIはもっと跳ね上がっているはずですが、そうはなっていません。

実質金利で見ても危機ではありません。実質金利とは、政策金利から物価上昇率を引いたもので、お金を借りる側の実質的な負担感を表します。日銀は2026年6月16日に政策金利(無担保コール翌日物)を1.0%程度へ引き上げる方針に変えています。これを使って計算すると、政策金利1.0%から総合CPIの1.5%を引いて、実質金利は約マイナス0.5%。市場BEIの2.069%で引いても約マイナス1.1%です。緩和的ではありますが、通貨防衛に失敗した国で見られるマイナス5%やマイナス10%といった危険水準には、まったく達していません。

論拠としてBEI一つを、しかも実際より高い数字で持ち出し、「インフレ暴走」「悪循環」と断じる手法は粗い。総合CPI、コアCPI、コアコアCPI、足元の年率、期待インフレ率、実質金利を並べて初めて全体像が見えます。それらを総合すれば、今の日本は「家計の体感だけが先走り、統計の実態はまだ目標圏内」という、注意は要るが危機ではない局面です。

数字一つで恐怖を煽るより、複数の指標で冷静に語ること。それこそが、価値ある経済論ではないでしょうか。