StephanHoerold/iStock

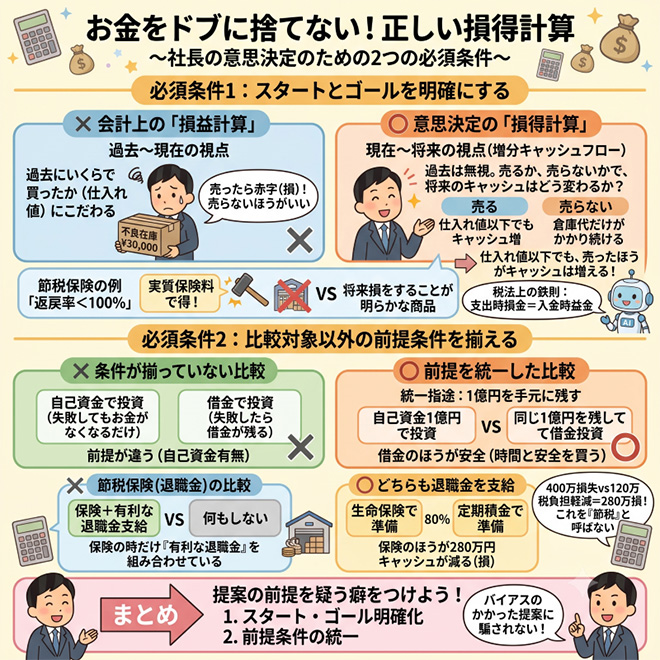

お金をドブに捨てないためには、正しい損得計算を

社長には、「こうすれば得をする」という提案がたくさん舞い込むはずです。

しかし、それらの提案には、バイアスが掛けられ、メリットだけが強調されているものが少なくなりません。

その最たるものの一つが節税提案と言ってもよいでしょう。

あたかも、その提案された節税対策をすれば、こんなにも得をするとされたものが、現実には、得などせず、無駄にリスクやコストだけを背負わされているだけという提案をよく見ます。

そんなはずはない。きちんとシミュレーションを確認した。

いや、そのシミュレーションそのものが間違っているのです。

そこで、今回は、正しい損得計算をするための、2つの必須条件について、具体的な事例を交えながら説明をしてみることにします。

必須条件1:スタートとゴールを明確にする

1つ目は「スタート」と「ゴール」を明確にするというものです。

会計的な「損益計算」では、過去にいくらで買って、今いくらで売るのかという過去から現在の視点が必要です。

しかし、「これをやったら得なのか、損なのか」という意思決定的な「損得計算」では、今さらなにもやっても今からは変えようのない過去は一切無視をします。

その上で、その行為をやったときとやらなかったときの増えるキャッシュ(増分キャッシュフロー)を比較することで、どちらが得なのかを判定するのです。

つまり、現在から将来を予測するのが、「損得計算」なのです。

このやったときとやらなかったときの損得計算のことを「経済性工学」といいます。

さて、過去を振り返らないというのであれば、どこまでを過去とするのか、つまり、どこを「スタート」とし、どこを「ゴール」とするのかを明確にしないと、正しい損得は判定できません。

なにせ、スタートがどこかによって、損得の答えはいくらでも変わってしまうからです。

わかりやすい例が、不良在庫の処分です。

仕入れ値より安くしか売れない在庫があったとします。

会計上は「安く売れば損が出る」ため、「売ったほうが損」という計算が成り立ちます。

しかし、現在から将来を予測する損得計算では結果は異なります。

今からどうしようもない過去の仕入れ価格など無視をします。

「売った場合」と「売らなかった場合」の将来の増分キャッシュフローを比べるだけです。

売れば、たとえ仕入れ値以下でも代金は入ってきます。倉庫代も減ります。赤字が出れば税負担も軽減されます。

一方、売らなければ一円も入らず、倉庫代だけがかかり続けます。

つまり、仕入れ価格を下回るとしても売ったほうが、売らなかったときよりも増分キャッシュフローは多く、不良在庫は積極的に損切りして処分するほうが得なのです。

だからといって、今から、明らかに、将来、売れ残り、損切りをしなくてはならないような商品を仕入れる人などいないでしょう。

当然そうです。

ところが、話が節税になるとまさに「将来損をすることが明らかな商品を喜んで仕入れよう」とする人たちが出てきます。

それが、解約返戻率が100%を下回る全額損金型の節税保険です。

保障の必要がないのに、掛けた金額よりも少ない金額しか返って来ないことが明らかな保険になど誰も加入はしません。

それでもあえて加入をするのは、「保険料が全額損金になれば、その分、税負担が軽減される。その分を加味した「実質保険料」でみれば、解約返戻率が100%を超えるので得だ」というセールストークがされるはずです。

しかし、税法には「支出時に損金になったものは、入金時に益金になる。支出時に損金にならなかったものは、入金時には益金にはならない」という鉄則があります。

前者と後者は、トータルでは、同じことになるので、支出時に損金になること自体に税負担を軽減する効果はありません。

実際に、支出時に損金になって税負担が軽減された分は、入金時にまとめて益金になり税負担が生じるので、節税効果は消え去り、手取りは減るのです。

節税になるというのは幻想で、そもそもないものだとなれば、解約返戻率は、元の100%を下回るものに戻ります。

これは、損をするとわかっている商品を今から仕入れているのと同じことなのです。

必須条件2:比較対象以外の前提条件を揃える

2つ目の必須条件は、比較の対象以外の条件をきちんと揃えることです。

条件が揃っていない比較は、どんなに丁寧な計算をしていても、間違った答えを出します。

よくある誤解が、「借金は怖い」という話です。

「自己資金で投資して失敗してもお金がなくなるだけだが、借金で失敗したら借金が残る」という比較をよく耳にします。

しかし、この比較の前提がおかしい。

自己資金がある人と、そもそもお金がない人の財務安定性を比べているのですから、当然、自己資金を持っている人のほうが有利です。

正しく借金による財務安定性への影響を比べるなら、「1億円の現金を持っている人が自己資金で投資した場合」と「同じ1億円を手元に残しながら、借金で同額の投資をした場合」を比較しなければなりません。

そうして正しく比較すると、実は借金による投資のほうがリスクが低いことのほうが多いということがわかります。

自己資金を全額投じて失敗すれば、手元資金は一気に底をつきます。

一方、自己資金を温存したまま借金で投資して失敗しても、手元には現金が残ります。もちろん、そこで、一括で借入金を返済すれば、同じように手元資金は底をつきますが、返済は、当初の約束通り長期の分割払いにできることが多く、業績が回復するまでの時間が稼げるのです。

これが借金の本当の効能であり、「時間と安全を買う」ということです。

この「比較対象以外の前提条件を揃える」という視点が欠けた損得計算は、節税保険の効能でもよく見られます。

節税保険の比較で「比較対象以外の前提条件が揃っていない」とはどういうことか。

先程、紹介した全額損金型の生命保険についても、「入金時に益金になることなどわかっている。だから、その入金時に退職金を支給することで、その益金と相殺すれば、税金は増えない。結果的に、支出時に損金になった分の節税だけが残る」かのようなセールストールがされています。

税理士の中にも、本気でそう考えている人もいます。

わざわざ、シミュレーションまで作って、「あんたの言っていることは間違っている」と。

しかし、そのような税理士の多くが、「保険に加入して退職金を支給する場合」と「何もしない場合」を比較します。

確かにその比較では、前者のほうが将来の増分キャッシュフローは多くなります。それの何が悪いのか。

これでは、比較対象以外の前提条件が揃っていません。

退職金は、退職所得控除や分離課税の適用により、税負担が軽減された有利な受給方法です。

その有利な退職金を「保険を使ったケース」だけに組み合わせて比較すれば、そりゃ有利に見えます。

iDeCoや小規模企業共済であれば、その加入によって、何もしなかったときよりも退職金という有利な受給機会は増えます。

ですが、生命保険に加入をしたからと言って、退職金の受給機会が増えるわけではないでしょう。

保険の節税効果を検証したいなら、退職金はどちらでも支給するという前提条件を揃えた上で、「生命保険で準備した場合」と「生命保険に加入せずに定期積金で準備した場合」を比較しなければなりません。

では、具体的に計算をしてみましょう。

たとえば、課税所得3,000万円・法人税率30%の会社が、毎年500万円の保険料を4年間支払い(解約返戻率80%)、5年目に退職金2,000万円を支給する場合を計算してみます。

1. 保険に加入せず退職金を支給した場合

保険に加入をしない場合、1年目から4年目までは、3,000万円から法人税900万円(3,000万円×30%)を差し引いた2,100万円×4年=8,400万円のキャッシュが残ります。

5年目は、3,000万円から2,000万円の退職金を差し引いた1,000万円から法人税300万円(1,000万円×30%)を差し引いた700万円のキャッシュが残ります。

つまり、5年間で、9,100万円(8,400万円+700万円)のキャッシュが増えることになるのです。

2. 保険に加入して退職金を支給した場合

保険に加入をした場合、1年目から4年目までは、3,000万円から保険料500万円を差し引いた2,500万円から、さらに法人税750万円(2,500万円×30%)を差し引いた1,750万円×4年=7,000万円のキャッシュが残ります。

5年目は、本業の稼ぎ3,000万円に保険の解約返戻金1,600万円(2,000万円×80%)を加え、そこから2,000万円の退職金を差し引いた2,600万円が課税所得となります。

その法人税780万円(2,600万円×30%)を差し引いた1,820万円だけキャッシュが残ります。

つまり、5年間で、8,820万円(7,000万円+1,820万円)のキャッシュが増えることになります。

保険に加入したほうがキャッシュは280万円も減る

どちらも退職金を同じ額だけ支給するとした場合、保険に加入するほうが、保険に加入しない時よりも280万円も増えるキャッシュが少ないことになります。

要するに、保障に価値を見いだせない保険であれば、加入をするほうが280万円も損だということです。

では、この280万円とはなんでしょうか。

これは、保険料2,000万円を支払ったのに、解約返戻率80%のため400万円が戻ってこなかった。

その400万円の損失により、法人税が120万円減るので、差し引き280万円を失ったということです。

つまり、保険に加入することで400万円損をして、その代わりに120万円の税負担が減るという当たり前の結果です。

この120万円を節税になったと呼ぶ人はいないはずです。

なお、「保険料を損金にしながらお金を積み立てられるから、定期積金より資金繰りが楽だ」という反論もありますが、これも誤解です。

退職金支給時の節税効果600万円(2,000万円×30%)を最初から差し引いた分だけ積み立てれば、定期積金でも、毎年の資金負担は保険に加入したときと全く同じになります。

こうやって、きちんと比較対象以外の前提条件を揃えれば、小学生でもわかるような四則計算だけで、正しく損得は計算できるはずなのです。

まとめ

正しい損得計算のために必要なのは、スタートとゴールを明確にすること、そして比較対象以外の前提条件を揃えることの2つです。

どんな節税提案を受けた際にも、「何と何を比べているのか」「比較の前提条件は本当に揃っているのか」を確認するクセをつけておきたいものです。

編集部より:この記事は、税理士の吉澤大氏のブログ「あなたのファイナンス用心棒」(2026年7月2日エントリー)より転載させていただきました

コメント