高市政権の「骨太の方針」には「潜在成長率」という言葉が9回も出てくるが、その原因は「投資不足」だという。それは「デフレ」によるものだから「成長投資」を増やそうというのだが、1990年代から今日までに及ぶ長期低迷は、こんな財政バラマキでなおる一過性の問題ではない。

それは「英国病」と呼ばれた1970年代のイギリスに似た、日本病とも呼ぶべき慢性の病である。その原因を90年代のバブル崩壊に始まる「デフレ」だと思っている人が多いが、これは原因と結果を取り違えている。インフレになった今も、長期低迷は続いているのだ。

1995年の「謎の円高」で産業空洞化が始まった

1985年のプラザ合意で急速な円高になったことはよく知られているが、円高は80年代がピークではなかった。90年代になっても円は上がり続け、1995年4月19日に1ドル=79.75円という当時の戦後最高値をつけたのだ(図1)。

図1 購買力平価とドル円レート(国際通貨研究所)

これは当時、誰も予想できなかった。日本経済は不良債権処理のどん底にあり、図1のように購買力平価(150円程度)より大幅に割高だった。しかし米クリントン政権は日本の貿易黒字を問題視し、半導体協定などの数値目標を設定し、円高で日本の輸出競争力を弱めようとしたのだ。

1993年4月に日米首脳会談がおこなわれ、クリントン大統領は日本の半導体輸入などに数値目標の設定を求めたが、宮沢首相は拒否した。しかしその後の共同記者会見で、クリントンは「日米の貿易不均衡を是正する最善の方法は円高にすることだ」と語り、宮沢は驚いてクリントンを見た。

宮沢・クリントン会談(北海道新聞)

クリントンの強硬な姿勢には、アメリカのドル安政策やメキシコ危機などの政治的な要因もからんでいた。それに投機筋が便乗し、1995年には100円からわずか3カ月で80円近くまで上がった。これは一種の円高バブルで、ファンダメンタルズから大きく乖離していたので、すぐ100円前後に戻った。

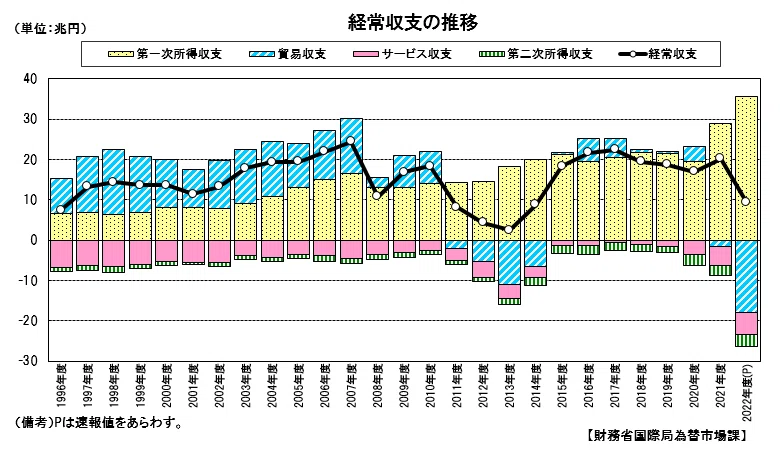

しかしこの謎の円高は、意外に大きな影響をもたらした。この時期から所得収支の黒字が増え始めたのだ(図2)。これは利子・配当などの金融収支だが、円高で採算の悪化した製造業が生産拠点をアジアに移し、特に自動車産業はアメリカが現地生産を求めたため、現地に工場を移転した。

図2 国際収支の推移(財務省)

円が140円まで下がったのは、金融危機の起こった1998年で、これは円の実力を反映していた。この不良債権処理の失敗は企業の貯蓄過剰をもたらし、現在に至る産業構造のゆがみの原因になったが、同じ時期に産業空洞化が始まったことはあまり知られていない。

コメント