6月30日の経済財政諮問会議に、骨太の方針2026の原案が出ました。370兆円の官民投資、2040年度にGDP1,100兆円、毎年実質10兆円の追加支出。威勢のいい数字が並んでいます。

私はこの文書の数字を一つずつ検算しました。結論から言うと、この計画は作戦計画として旧日本軍のそれに似ています。すなわち、

①希望的観測を前提に置き、

②補給(財源)を軽視し、

③撤退基準(損切り)を持たず、

④都合の悪い数字は指標から外す。

前提条件が崩れているのに「気合があれば到達できる」式に突撃する構図は、補給を無視して山越えを命じたインパール作戦や、劣勢が確定してからの万歳突撃と同型です。そして戦争と同じで、ツケを払うのは作戦を立てた参謀本部ではなく前線——つまり家計です。高市さんは経済のど素人ですが、経済学者の中ではごく少数のリフレ派に感化され、周囲のブレーンや日銀の審査委員にリフレ派で固めました。ほぼMMTの人までいて旧日本軍の大本営といい勝負です。

以下、感情論ではなく算数で示します。

原案の骨子はこうです。62の主要製品・技術に2040年度まで官民合計370兆円超を投資し、効果がフル発現すれば2040年度に民間設備投資230兆円/年、名目GDP1,100兆円に到達する。近代戦争は勝てる戦線に全力投下が基本なのに、旧日本軍と同じく62もの分野にばら撒く。クールジャパンの失敗とまるで同じです。これだけ広い分野に精通している人などいないので、ほとんどが適当な作戦となるでしょう。

財政運営は「責任ある積極財政」と称して、PB(基礎的財政収支)の単年度黒字化目標を事実上棚上げし、債務残高対GDP比の安定的な低下に目標を一本化する。投資枠は概算要求のシーリングなし、基金の「原則3年以内」ルールは不適用、つなぎ国債は債務残高対GDP比・PBの指標から除外。そして脚注には、内閣府試算の前提として「財源を確保した別枠予算のほかに毎年度実質10兆円を追加的に支出」と書いてある。本文より脚注が本体です。

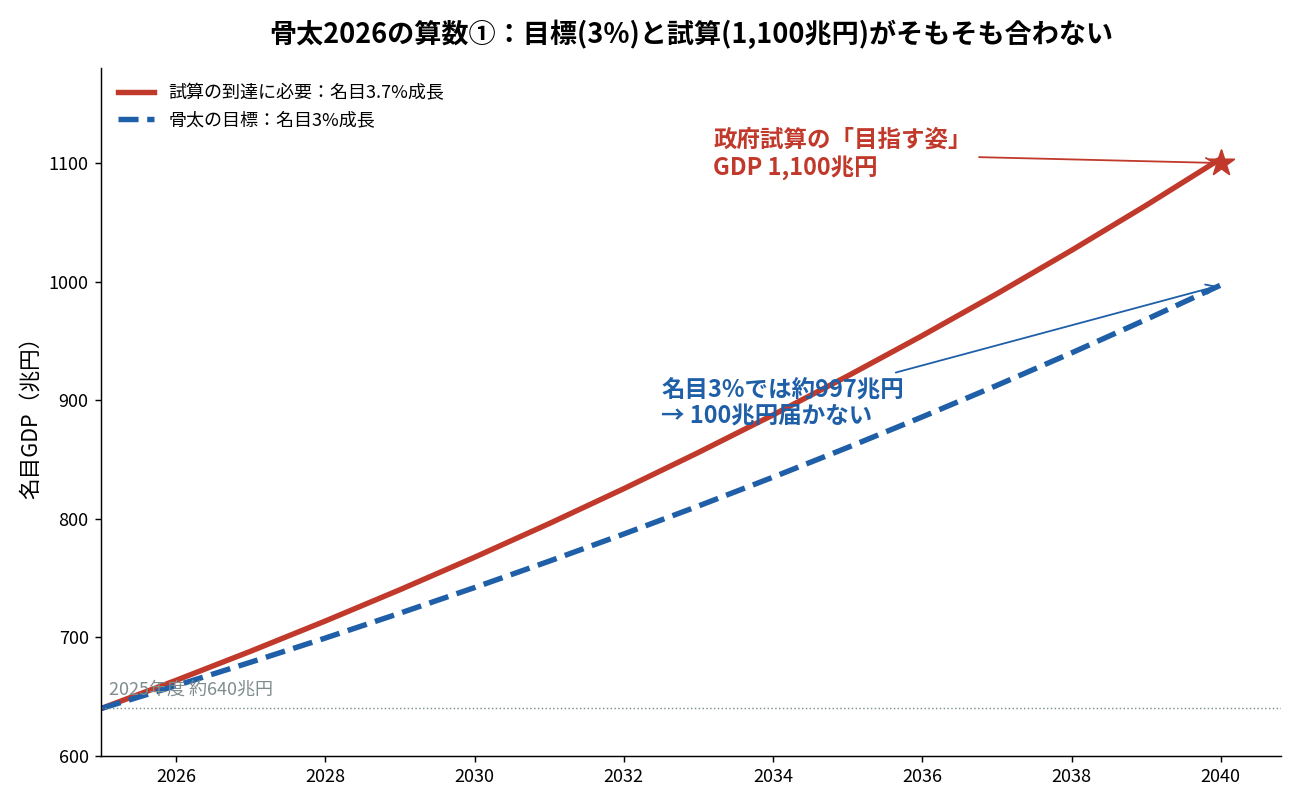

2025年度の名目GDPは約640兆円。2040年度に1,100兆円へ届くには、年率約3.7%の名目成長を15年間、一度も途切れず続ける必要があります。ところが文書自身が掲げる目標は「名目3%超」。3%で15年回すと約997兆円で、100兆円届きません。目標値と到達点が文書内で既に矛盾している。この0.7ポイントの差を埋めているのが「効果がフル発現した場合」という一行の留保です。作戦目標と兵站計画が最初から合っていない。残るのは気合いと根性だけという・・

図1:名目3%成長では2040年度に約997兆円。試算の1,100兆円には3.7%成長が必要

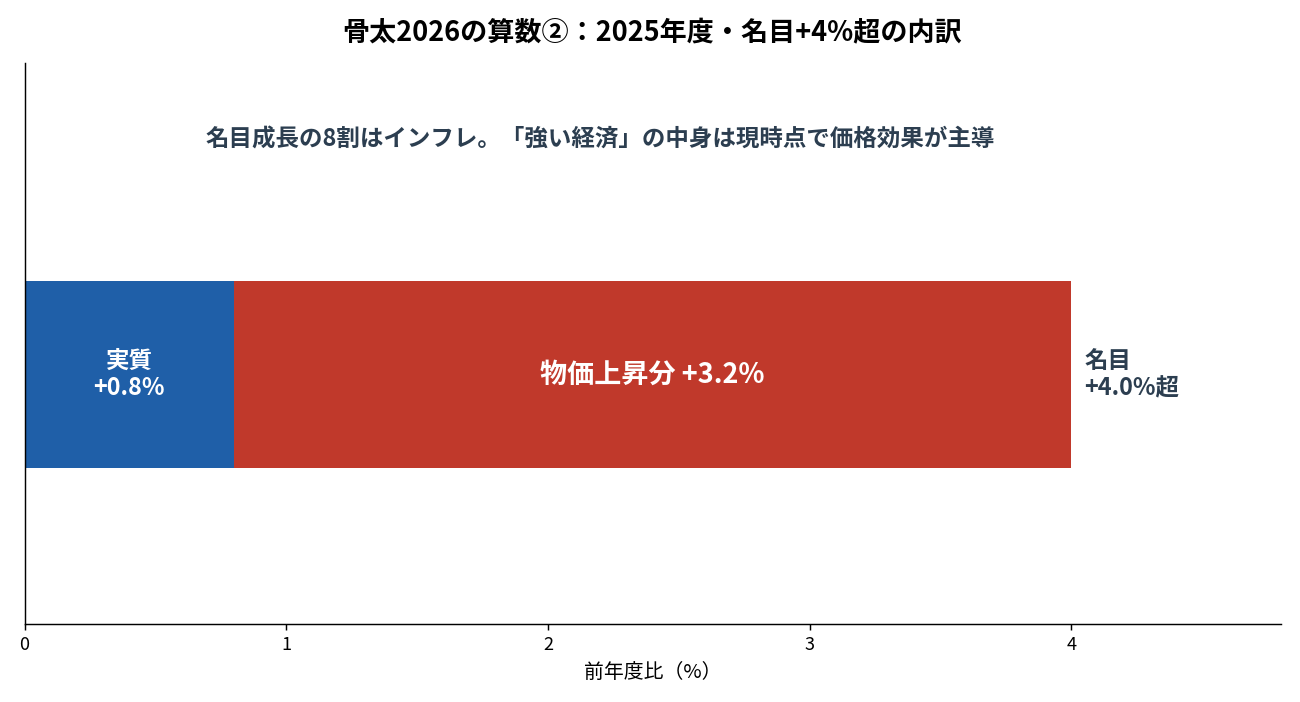

原案は2025年度の実績を名目+4%超と誇ります。しかし内訳は実質+0.8%、物価(デフレーター)+3.2%。名目成長の8割は物価上昇です。生産が増えたのではなく、値札が書き換わった分が大きい。戦果の水増し発表と同じで、名目の大きな数字だけを見せる話法がこの文書には一貫しています。この調子で名目3.7%を続ければ、それは「実質1%+インフレ2.7%」の経済です。

図2:名目+4%超の内訳。実質は+0.8%に過ぎない

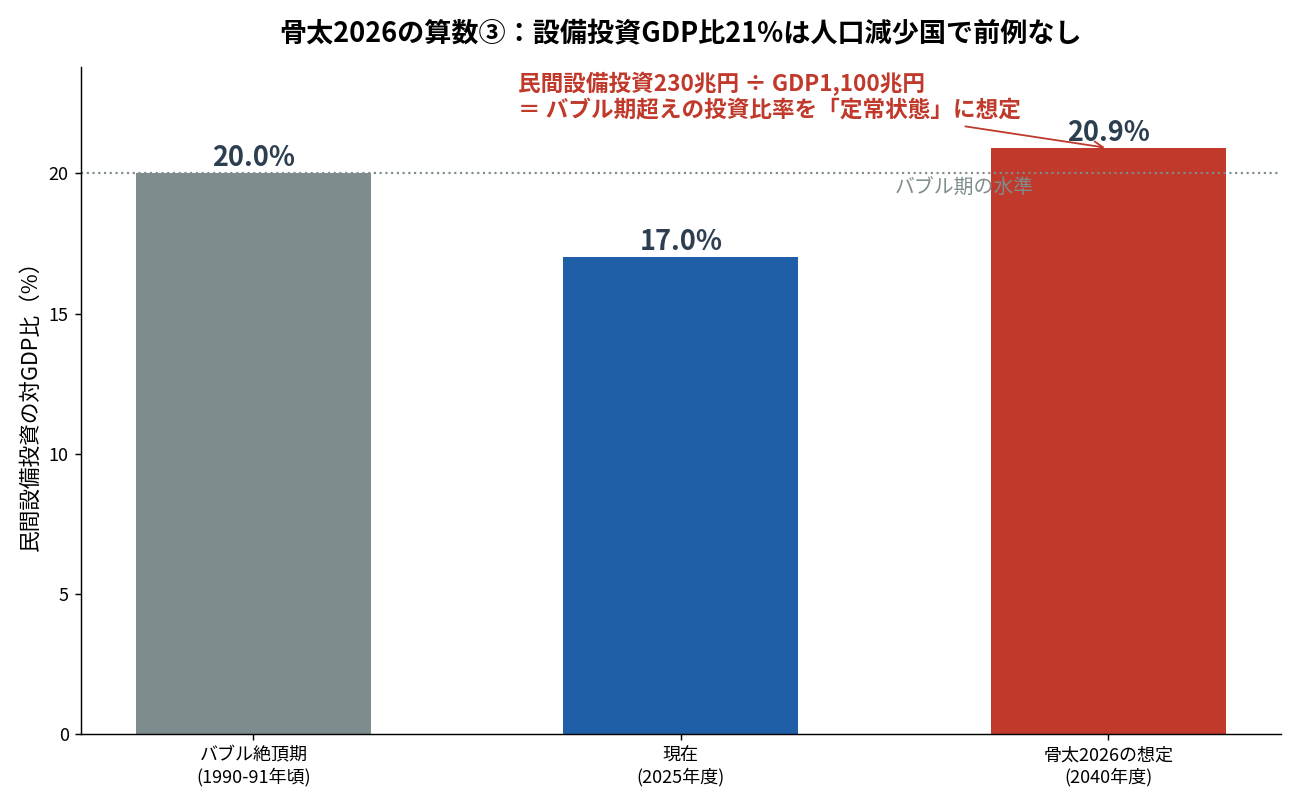

2040年度に民間設備投資230兆円、GDP1,100兆円。割り算するとGDP比20.9%です。日本の設備投資比率のピークはバブル絶頂期(1990〜91年)の約20%でバブル期を超えるとしています。人口減少・資本ストック成熟国で、バブル期を超える投資比率を恒常化させた先進国の前例はありません。仮に実現しても、今度は資本の限界生産性の低下(投資リターンの毀損)が始まる水準です。届かなければ計画倒れ、届いたら届いたで過剰投資。どちらに転んでも設計図の勝ち筋がない。

図3:バブル期20%、現在17%に対し、計画は20.9%を2040年の定常状態と想定

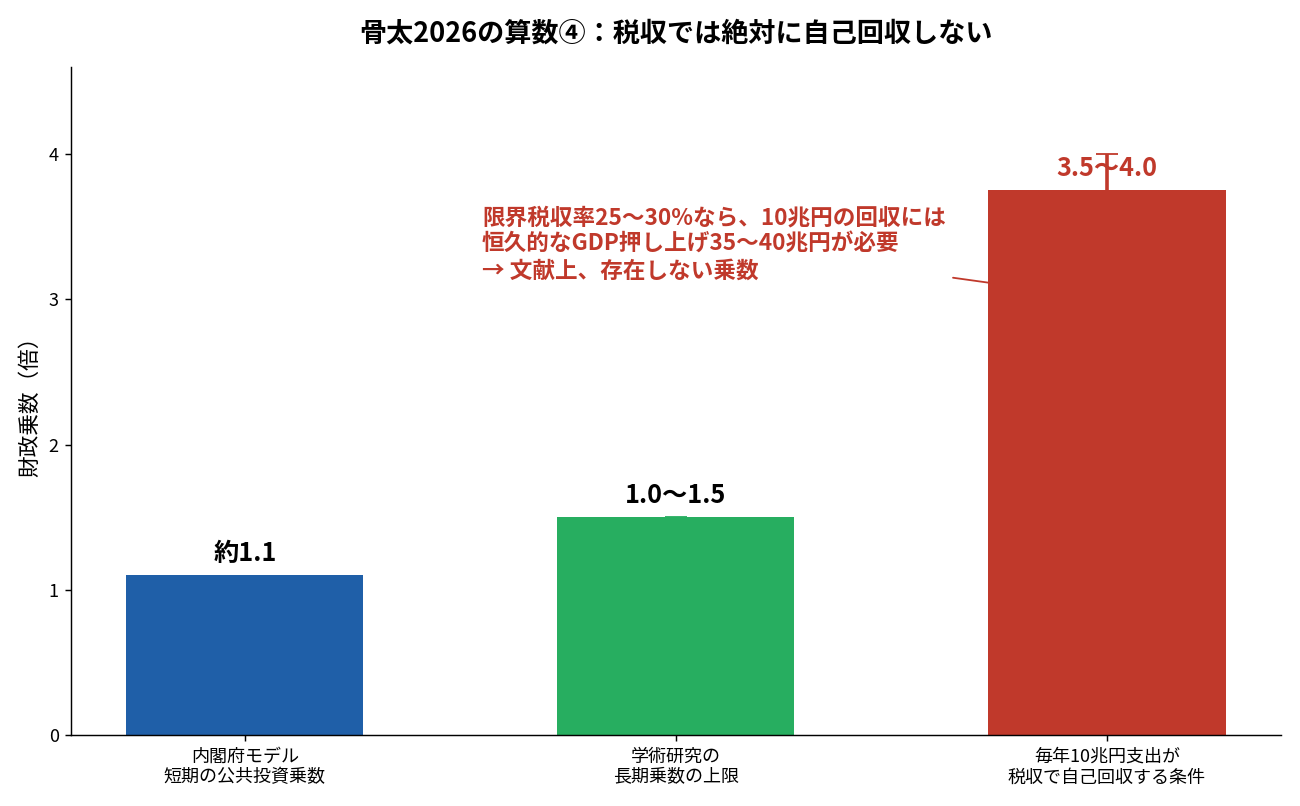

「成長投資だから将来の税収で返ってくる」という理屈を検算します。税収の限界的な回収率を名目GDP増分の25〜30%とすると、毎年10兆円の支出が税収で回収されるには恒久的なGDP押し上げが35〜40兆円必要。財政乗数でいえば恒久ベースで3.5〜4.0です。内閣府モデルの短期公共投資乗数は約1.1、供給側効果を最大限見込んだ学術研究の長期乗数でも1.0〜1.5がいいところ。3.5〜4.0という乗数は、経済学の文献上どこにも存在しません。つまりこの支出は税収では返ってこない。設計者もそれを知っているはずで、だからこそ回収装置を税収ではなく「名目GDPの膨張」に置いた——それが次の話です。

図4:自己回収に必要な乗数3.5〜4.0は、実証研究の上限の2倍以上

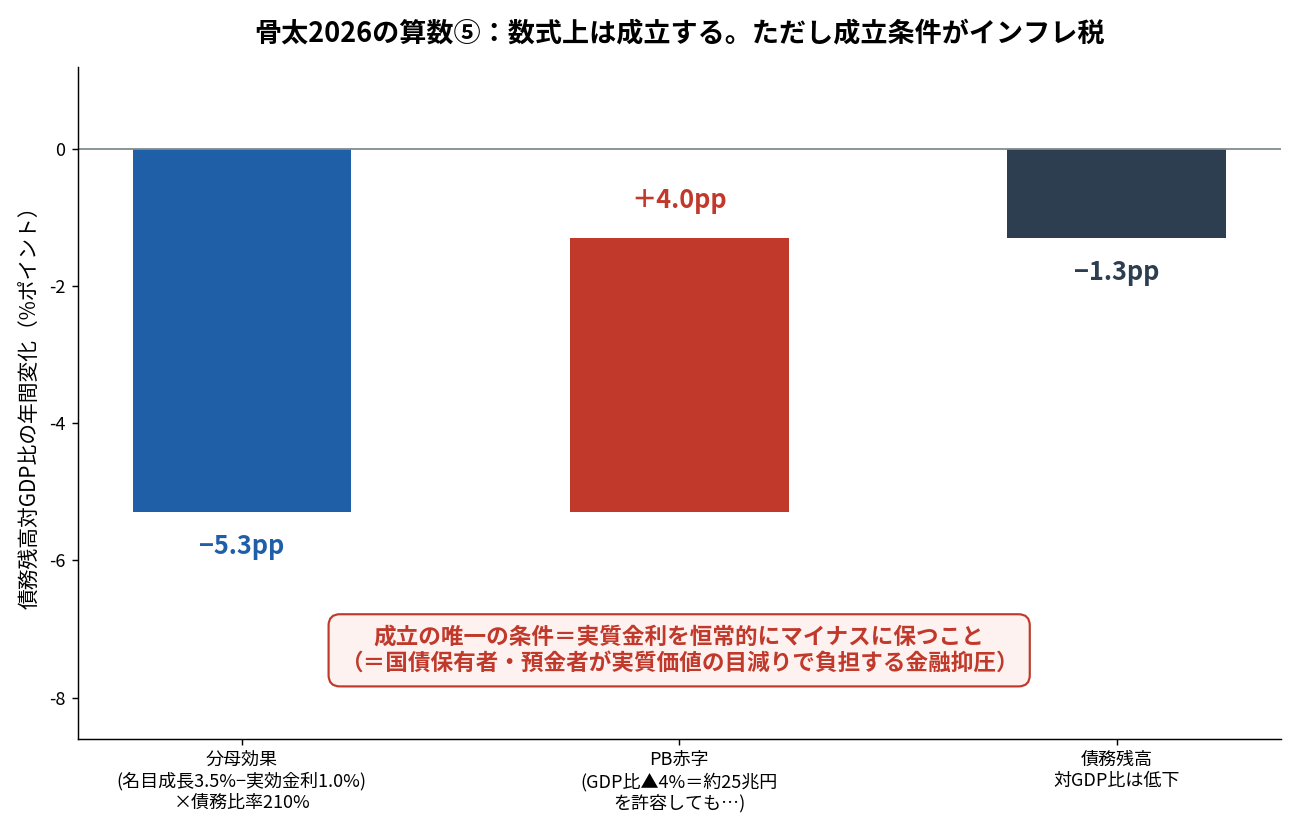

ここが本稿の核心です。実はこの計画、債務動学の数式上は成立します。債務残高対GDP比の変化は「(実効金利−名目成長率)×債務比率−PB黒字」。名目成長3.5%、国債の平均残存期間が約9年あるため実効金利の上昇は緩慢(現在1%弱)、債務比率210%とすると、分母効果だけで年5ポイント強、比率を押し下げる力が働く。GDP比4%(約25兆円)のPB赤字を垂れ流しても、比率は下がるのです。10兆円の追加支出くらい、数式は飲み込みます。

図5:分母効果−5.3ppがPB赤字+4.0ppを上回る限り、債務比率は「低下」する

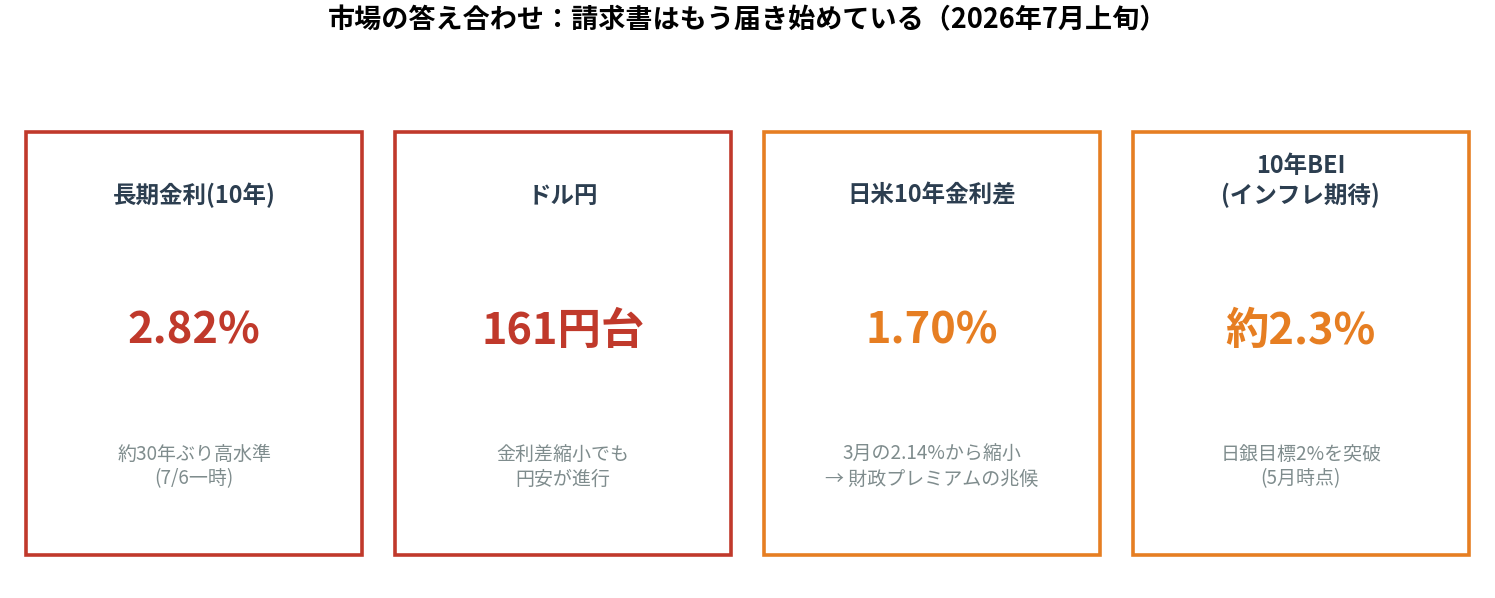

重要なのはここです。市場は失敗の確定を待ちません。「これは失敗しそうだ」「財源がない」「日銀も締めない」と判断した時点で先に円を売ります。そして答え合わせは既に始まっています。

図6:2026年7月上旬の市場。金利差が縮小しているのに円安が進む

7月上旬、新発10年国債利回りは一時2.82%と約30年ぶりの高水準。日米10年金利差は3月の2.14%から1.70%まで縮小しました。金利差が縮めば教科書的には円高です。ところがドル円は161円台。金利差モデルで説明できない円安——つまりキャリー目的の円売りではなく、財政リスクプレミアムによる円売りが始まった兆候です。10年物のBEI(市場のインフレ期待)も日銀目標の2%を超えて2.3%近辺。債券市場と為替市場が、同じ一つの懸念を別々の顔で表現しています。

現在の状況を並べると、①赤字国債の増発方針、②政権による日銀の利上げ抑制圧力(骨太本文に「政府と日銀の緊密な連携」という牽制文言が二度出てきます)、③シーリング撤廃・基金ルール撤廃・PB棚上げ・つなぎ国債の指標除外という規律装置5つの同時解除、④既に161円という円安水準、⑤食品・エネルギーの高い輸入依存。円売りの燃料が全て積み上がった状態です。

予算編成で国債増発が数字として見える→長期金利がさらに上がる→それでも日銀が利上げに消極的と映る→円売りが加速し170円、180円、局面次第で190円台が視野に→輸入物価の上昇が数ヶ月かけて食品・エネルギー・生活必需品へ波及。

この波及は一晩では起きませんが、昔より速く、大きく出ます。円安10%の消費者物価へのパススルーは総合CPIで+0.6〜1.6%ポイント、食品は+1.5%程度というのが実証研究のレンジですが、2022年に企業の値上げの心理的障壁が壊れて以降、転嫁の速度も率も明確に上がっており、原油90ドル台・エネルギー補助金の剥落を控える現環境ではレンジの上限側が本線と見るべきです。

円が急落すれば政府は介入するでしょう。しかし2022年・2024年の計20兆円超の大規模介入でも、水準を数円戻す時間稼ぎにしかならず、トレンドの転換は結局FRB側の要因待ちでした。今回はもっと筋が悪い。拡張財政で円安圧力を自ら作りながら、外貨準備で円買い介入する——アクセルとブレーキを同時に踏む姿を市場に見せる行為だからです。根本原因(財政不安と実質金利マイナス)に手を付けない介入は、「政府自身が円安の持続を認めた」というシグナルとして読まれ、絶好の売り場を提供しかねません。

誤解のないように書いておくと、私は「日本破綻・ハイパーインフレ」論者ではありません。日本は世界最大級の対外純資産国で経常黒字、国債はほぼ国内消化。スリランカ型の急性破綻は起きませんし、英国トラスショックのときのLDIのような強制売却の増幅装置も、今の日本の債券市場には見当たりません。

起きるのは急性疾患ではなく慢性疾患です。円が170円、180円と階段状に切り下がり、インフレ3〜4%に対して賃金上昇が2%台の年が数年続く。派手な破綻の画像は一枚もないまま、気づけば実質賃金と家計金融資産の実質価値が2〜3割削られている。「クラッシュなき窮乏化」——破綻の絵がないぶん危機感が共有されず、政治的に止まりにくい。これがこのシナリオの一番嫌なところです。万歳突撃のような一夜の玉砕ではなく、補給を断たれてじわじわ消耗していく持久戦型の敗け方、と言えば伝わるでしょうか。

「日銀がちゃんと利上げすればいいだけでは」という反論があり得ます。市場は2年程度で政策金利2%への引き上げを織り込みつつあります。しかしここに罠があって、利上げをやり切れば円急落シナリオは後退する代わりに、利払い費の増加で財政試算の前提(実効金利の緩慢な上昇)が壊れます。リスクが為替市場から国債市場へ引っ越すだけです。利上げしなければ円安インフレで実質賃金が削られる。つまりこの計画はリスクの総量が保存されていて、政策の選択はどの市場で顕在化させるかを選んでいるに過ぎない。為替か、債券か、実質賃金か。出口の三択すべてが国民負担につながる作戦計画を、普通は立案段階で却下します。

予測を書く以上、その外れ方も書いておきます。

①アメリカのインフレ率が下がり、FRBの利下げサイクルが進み、金利差が米国側から縮んで円安圧力が緩む。

②AI・省力化投資の民間サイクルが本物で、実質成長が想定より早く立ち上がる(この場合、名目成長の「中身」が改善します)。

③連立や選挙の政治的制約で、毎年10兆円が予算編成過程で骨抜きになる——皮肉なことに、計画が実行されないことが最大のリスクヘッジという構図です。

④日銀が政治圧力を撥ね付けて利上げをやり切る。

ただし④は前述の通り、リスクの引っ越し先が債券市場に変わるだけです。

| 時期 | イベント | 見るべき数字 |

|---|---|---|

| 8月末 | 令和9年度 概算要求 | シーリングなし初年度の要求総額がどこまで膨らむか。最初の実弾 |

| 今秋 | 補正予算 | 規模と赤字国債への依存度。「緊要性」という自己申告の歯止めが効くか |

| 随時 | 超長期債入札 | 30年債の応札倍率とテール。財政プレミアムの体温計 |

| 随時 | BEI・ドル円 | BEIの2.5%超え、ドル円165円台定着は警戒水域 |

| 12月 | 令和9年度 当初予算 | 「責任ある積極財政元年」のフレーム。10兆円がどう計上されるか |

| 日銀会合 | 政策決定・人事 | 「政府との連携」文言の変化、利上げペース、次期執行部人事 |

円が170円を試すとすれば、単発のニュースではなく、これらのイベントで悪材料が2つ以上重なった局面になるはずです。

| 項目 | 評価 |

|---|---|

| 成長投資の方向性 | 一部は正しい(供給力強化・予見可能性の提供)。潜在成長率+0.3〜0.5ポイント程度の実効性はあり得る |

| 分野選定 | 62品目は広すぎる。重点化不足。損切り機構の不在は各省庁の要求インフレを構造的に保証 |

| 財政規律 | 規律装置5つを同時解除。かなり危うい |

| リターン | 成功の定義を満たしても投下資本利益率は謳い文句を下回る(投資比率21%は限界生産性が落ちる水準) |

| 財源 | 実質的に赤字国債依存。税収での自己回収は数学的に不可能 |

| 円安リスク | 高い。市場は失敗の確定前に動く。既に財政プレミアムの兆候 |

| インフレリスク | 10%円安で総合CPI+0.6〜1.6%pt、食品+1.5%程度。現環境では上限側が本線 |

最後に一つだけ。この計画の帳尻を合わせる「インフレ税」は、あらゆる税の中で最も逆進的です。食品とエネルギーの支出比率が高い低所得世帯ほど重く課される。国会の議決も要らず、増税と呼ばれることもない。「強く豊かな日本」を掲げる作戦のコストを、一番体力のない前線に黙って背負わせる——旧日本軍と同じだと言ったのは、比喩ではなくこの構造のことです。

作戦の失敗は、突撃の勇ましさでは補えません。補給の計算が合わない作戦は、開始前に止めるのが参謀の仕事です。

まだ発売もされていないのに新刊でAmazonのベストセラー1位。この承認要求の強すぎるおばさんに日本は最後のトドメを刺される可能性大です。

高市首相 首相官邸HPより

編集部より:この記事は永江一石氏のブログ「More Access,More Fun!」2026年7月7日の記事より転載させていただきました。

コメント