昨日、私は高市政権の骨太の方針2026を「旧日本軍の敗戦時の作戦計画のようだ」と批判しました。希望的観測を前提に置き、補給(財源)を軽視し、撤退基準を持たず、都合の悪い数字は指標から外す——62品目に370兆円を薄く撒き、税収では数学的に自己回収せず、帳尻を円安インフレという最も逆進的な国民負担で合わせる設計になっている、というのが要旨です。

すると当然、こういう声が来ます。「じゃあお前ならどうするんだ」。本稿はその答えです。私が高市さんなら、積極財政をこうする——批判に使ったのと同じ厳しさで自分の案を検算し、費用と効果まで数字で出します。長くなりますが、論文のつもりで書きますので、お付き合いください。

62品目・毎年10兆円の総花をやめ、インバウンド一点に集中投資する。目標は人数ではなく金額——訪日消費額を9.5兆円から28兆円(3倍)へ。手段は「単価3倍・個人客中心・地方分散」。政府の総経費は累計1〜2兆円(骨太の初年度予算の5分の1)で、達成時の経済効果は年+18.5兆円の輸出、年3兆円規模の税収増、構造的な円高圧力。骨太が満たせない4条件——即効性・外貨獲得・財政の自己回収・検証可能性——を全て満たす。

インバウンド投資を語ると、必ず最初にこの反論が来ます。「これ以上増やせるわけがない、もうオーバーツーリズムだ」。だから戦略の前に、まずこの誤診を正します。人口比や面積比で反論すると「日本は平地が少ない」「もともと人口密度が高い」という再反論が来るので、本章では地形の議論が構造的に成立しない指標だけを使います。

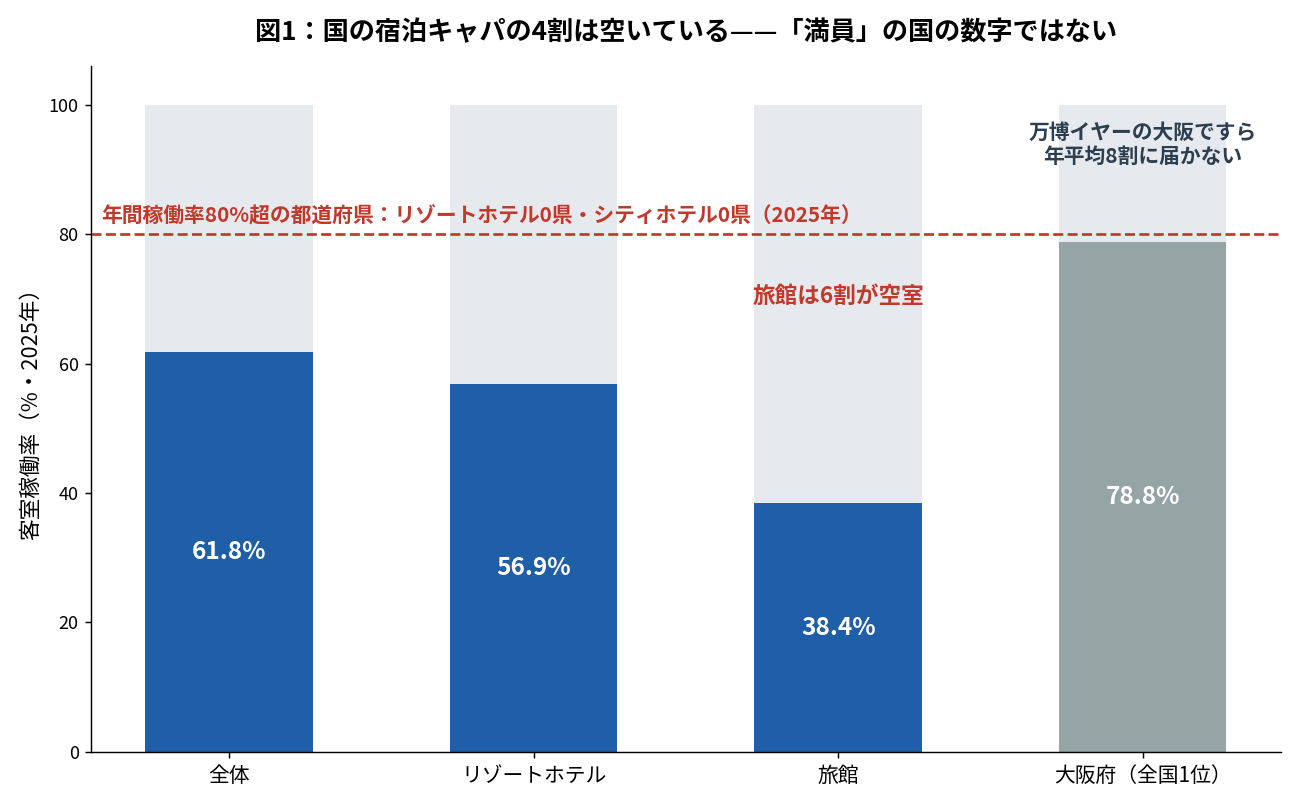

図1:客室稼働率(2025年)。全体61.8%、旅館38.4%。年間稼働率80%超の県はリゾート・シティホテルでゼロ

「多すぎる」が事実なら、受け入れ能力の使用率に現れるはずです。過去最高の外国人が訪れた2025年の客室稼働率は全国で61.8%。旅館は38.4%——6割が空室です。年間稼働率80%超の都道府県はリゾートホテルでゼロ、シティホテルでゼロ。全国最高の大阪府ですら78.8%で、万博イヤーの大阪の年平均が8割に届かない。分母は「日本が現に持っている受け入れキャパシティ」ですから、平地だの人口密度だのという議論はここでは一切成立しません。満員と騒がれている劇場の座席は、実際には4割が空いています。

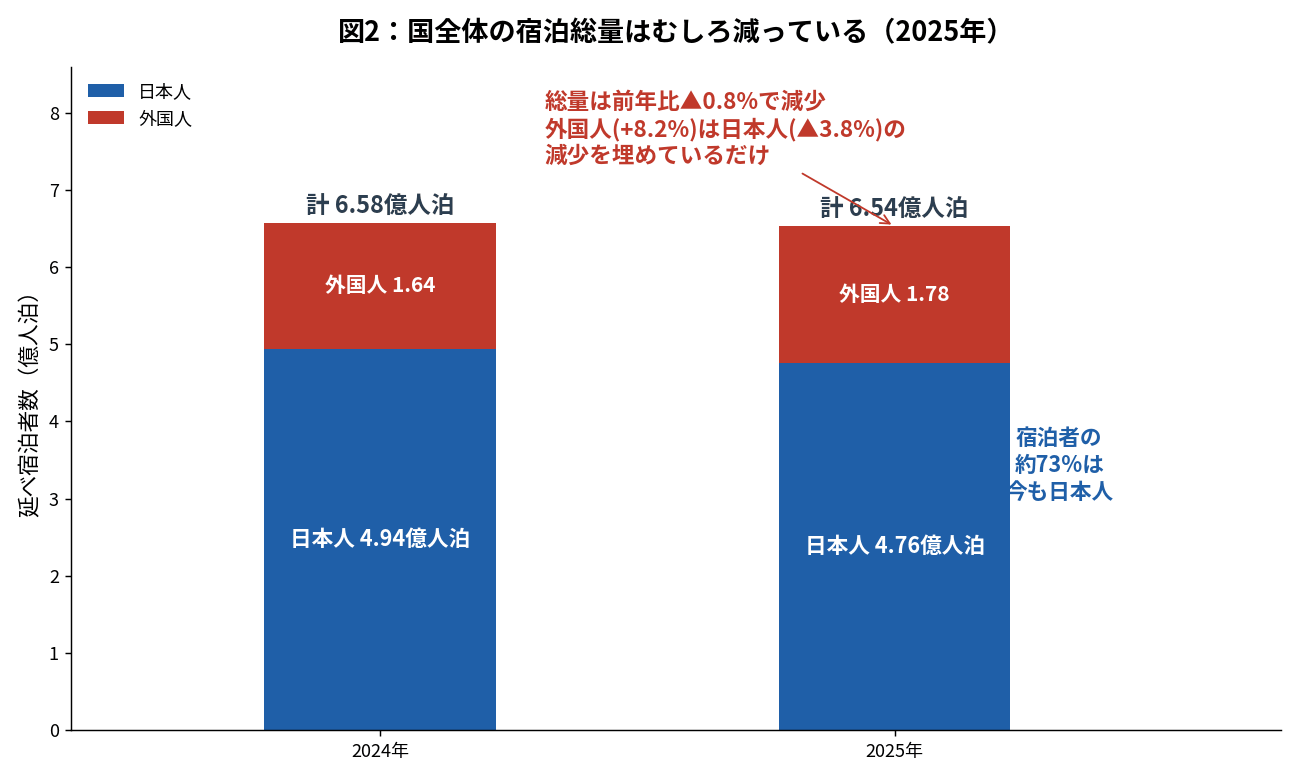

図2:延べ宿泊者数(観光庁・宿泊旅行統計調査)。2025年は総量で前年比▲0.8%

2025年の延べ宿泊者数は6億5,348万人泊で前年比マイナス0.8%。外国人は+8.2%と増えましたが、日本人が人口減少と旅行離れで▲3.8%減ったため、国全体の宿泊総量はむしろ縮んでいます。宿泊者の約73%——4人に3人は今も日本人です。供給側も宿泊施設数が2019年の5.8万軒から6.8万軒へ1万軒増えて需要を吸収しています。総量が減り、供給が増えている国に「オーバー」ツーリズムという診断は下せません。

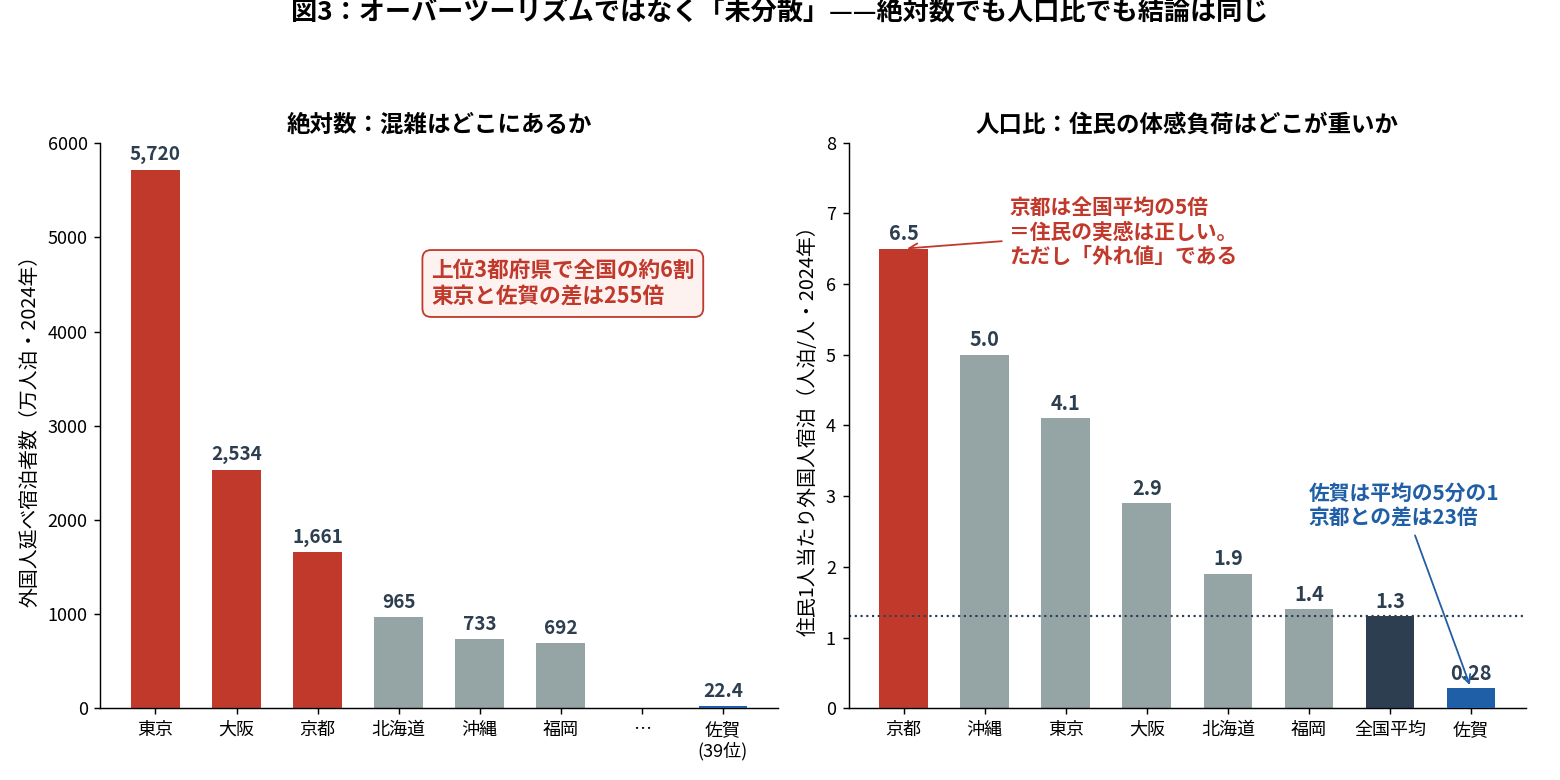

図3:外国人延べ宿泊の分布(2024年)。左=絶対数、右=住民1人当たり。どちらで見ても結論は「未分散」

絶対数で見ると、外国人宿泊は東京・大阪・京都の上位3都府県だけで全国の約6割(関東+近畿で7割)に集中し、佐賀県は年間22.4万人泊で東京との差は255倍です。ただし絶対数には「東京は人口も多いのだから当然だ」という反論があり得るので、図3の右側では住民1人当たりに直しました。すると順位が入れ替わり、京都が住民1人当たり6.5人泊で断トツの首位——全国平均(1.3人泊)の5倍に達します。

つまり京都の住民の混雑の実感は統計的に正しい。そして同時に、それが全国の姿ではなく外れ値であることも同じ図から分かります。佐賀は平均の5分の1で、京都との差は23倍。どちらの物差しでも結論は同じで、47都道府県の大半はガラガラです。診断名はオーバーツーリズム(総量の過剰)ではなく、アンダーマネジメント(未分散・未課金)。渋滞の処方箋は車の総量規制ではなく、信号と料金です。誤診に基づいて入国制限をすれば、後述する日本第2の輸出産業と地方経済の命綱を自ら絞めることになります。

誤診を正したところで、本題に入ります。成長投資の対象を選ぶなら、まず「現に伸びているか」を見るべきです。

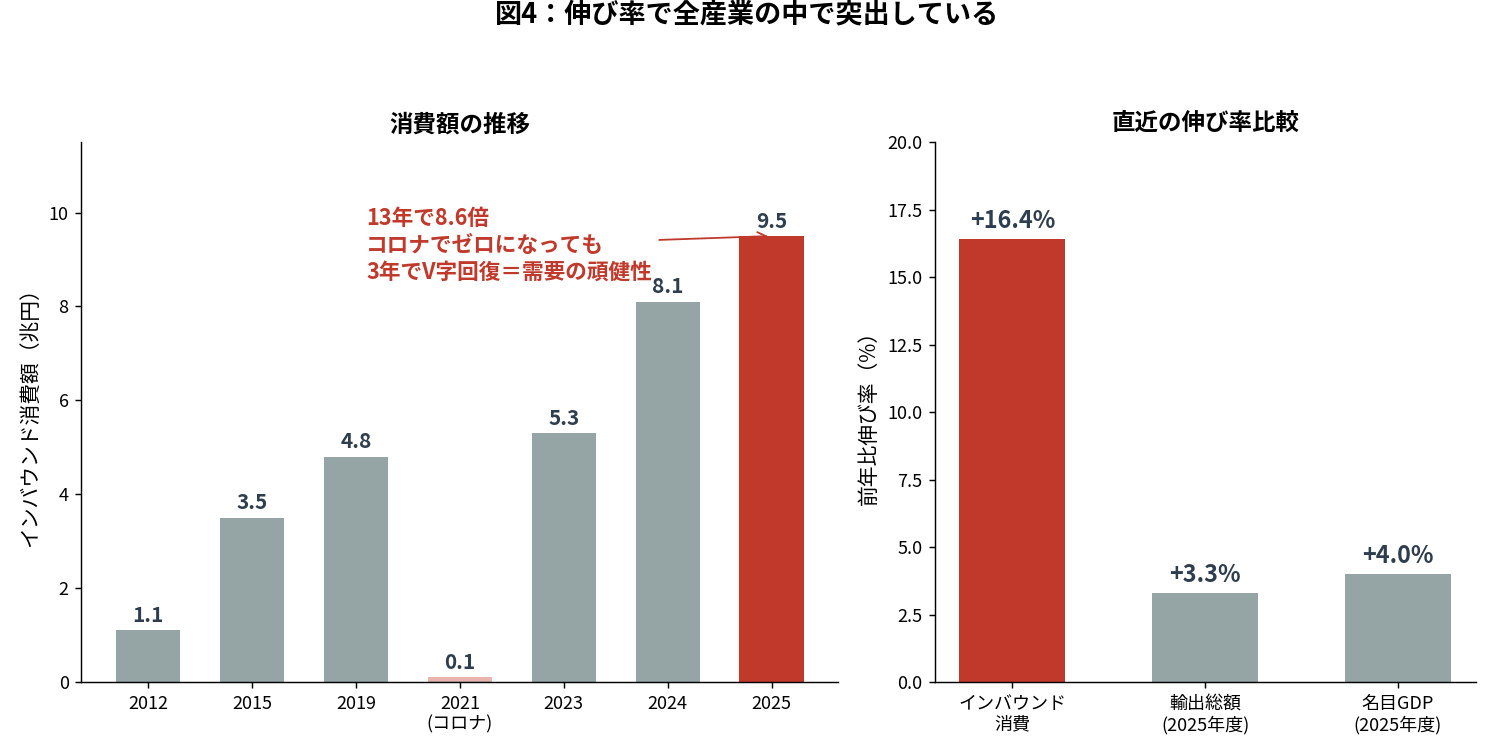

図4:インバウンド消費額は13年で8.6倍。直近の伸び率も輸出総額・名目GDPを大きく上回る

インバウンド消費は2012年の1.1兆円から2025年の9兆4,549億円へ、13年で8.6倍(年平均約18%)。直近の2025年単年でも前年比+16.4%で、同年の輸出総額の伸び(+3.3%)の約5倍、名目GDP成長率(+4%)の4倍です。自動車輸出は米国関税で減少し、半導体等電子部品は+4.2%。兆円単位の規模を持ちながら二桁成長を続けている産業は、日本にこれ一つしかありません。図4左のコロナ禍の谷にも注目してください。2021年に売上がほぼゼロになりながら、再開から3年で過去最高を更新した。国境が開いた瞬間に元の成長軌道へ復帰したという事実は、「日本に行きたい」という世界の需要が一過性のブームではなく構造であることの証明です。

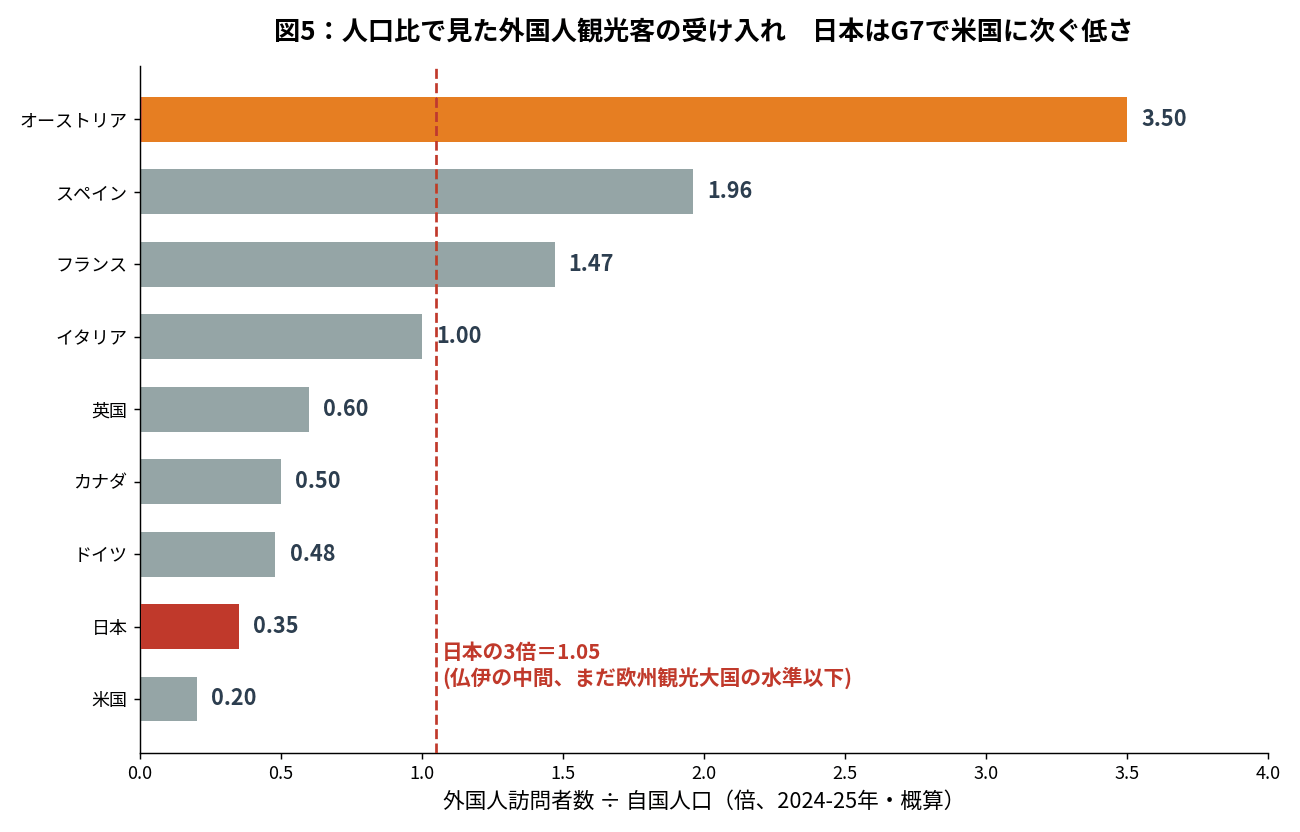

図5:外国人訪問者数÷自国人口(2024-25年・概算)。日本の3倍でようやく仏・伊の中間

今後の余地も確認します。人口比で見た受け入れは日本0.35。フランス約1.5、スペイン約2.0、イタリア約1.0で、G7で日本を下回るのは国土の巨大な米国だけです。仮に3倍にしてもフランスとイタリアの中間で、欧州観光大国の水準にすら届きません。経済への浸透度でも、インバウンド収入の対GDP比(観光輸出依存度)は日本約1.5%で、スペイン約6%、タイ10%超はおろか仏伊の2.5%前後にも届かない。国民1人あたりに直せば年7.7万円で、スペインの約4分の1です。

そして投資対象としての決定打は、拡張の限界費用が全産業で最も低いことです。半導体の輸出を倍にするには数兆円の工場と数年の建設期間が要る。自動車はEV転換の巨額投資と関税リスクを抱える。ところがインバウンドの「商品」——京都の寺社、蔵王や八甲田の雪、食、安全、清潔——はすでに建設済みです。千年かけて積み上がった在庫が国土に置いてあり、追加投資は空港の審査人員や直行便誘致といった「接続コスト」だけ。しかも競合国はこの商品をコピーできません。

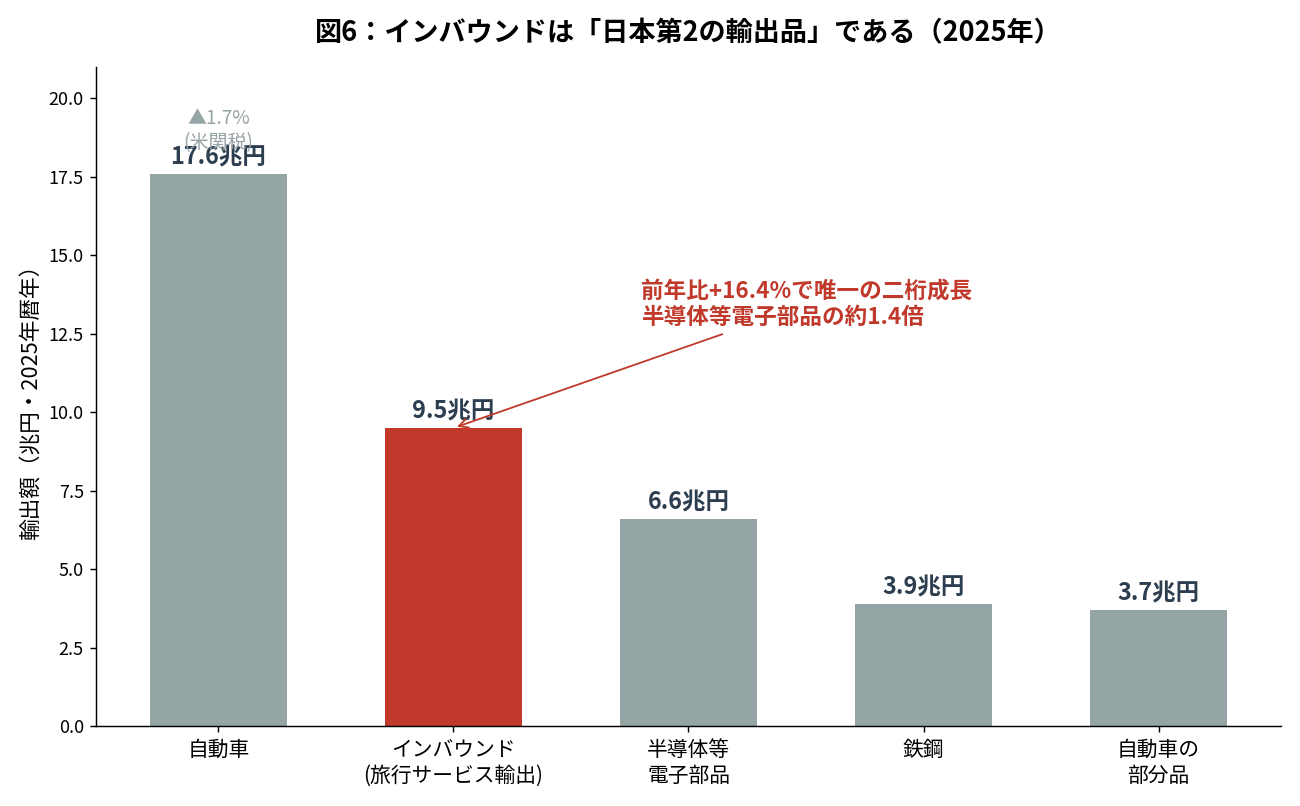

意外に知られていませんが、インバウンド消費は国民経済計算上も国際収支統計上も輸出です。外国人(非居住者)が日本国内で使うおカネは、旅行サービスの輸出として自動車や半導体と同じ「外需」に計上されます。国内のおカネの移動ではなく、外貨が日本に入ってくるのです。

図6:主要輸出品目との比較(2025年暦年・確々報)。インバウンドは自動車に次ぐ「日本第2の輸出品」

2025年の輸出品目として並べると、自動車(17.6兆円)に次ぎ、半導体等電子部品(6.6兆円)や鉄鋼(3.9兆円)を大きく上回る「日本第2の輸出品」です。しかも首位の自動車が米国関税で前年比マイナスに沈む中、インバウンドは+16.4%と主要輸出品で唯一の二桁成長でした。半導体の輸出が過去最高を更新すれば新聞は祝賀するのに、同じ輸出が観光の形をとった瞬間「多すぎる」と言われる。「観光客が多すぎる」は、経済学的には「輸出が好調すぎる」と同じ命題です。輸出の自主規制を成長戦略と呼ぶ国はありません。

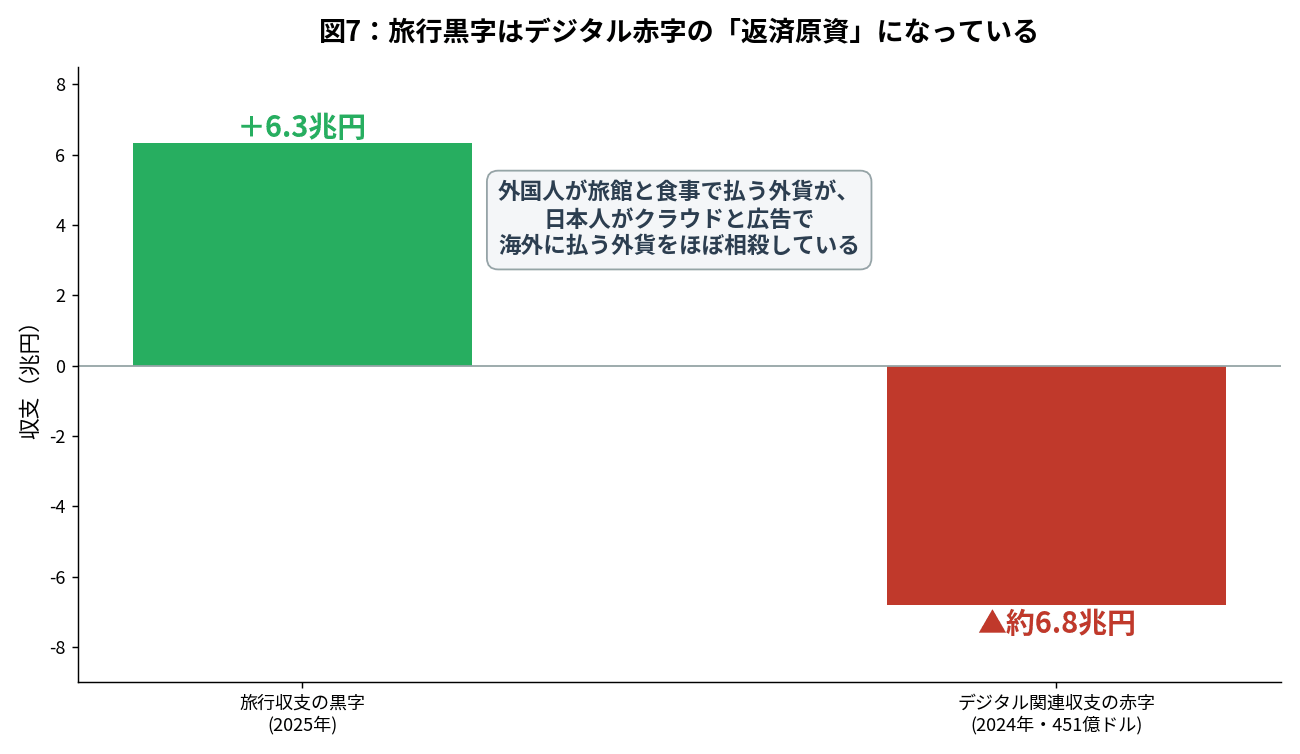

図7:旅行収支の黒字(2025年6兆3,429億円)とデジタル関連収支の赤字(2024年451億ドル≒約6.8兆円)

この輸出にはもう一つの役割があります。日本はクラウド・ネット広告・ソフトウェアの利用料として海外IT企業に年間約6.8兆円を支払い、この「デジタル赤字」は拡大中です。一方、2025年の旅行収支は6兆3,429億円の黒字で過去最高圏。日本人がクラウドと広告で海外に払う外貨を、外国人が旅館と食事で払い戻してくれているのです。前稿で示した通り、骨太本体は円安インフレを燃料にする設計でした。本提案は逆に、年1,000億ドル級の恒常的な円買いフローを作って円を支えます。

もう一つ、この産業には他の成長分野にない特長があります。高齢化した国民でも仕事が増えて対応できることです。半導体工場やAI開発は60代・70代の雇用をほとんど生みませんが、観光は違います。通訳ガイド、寺社や町並みの語り部、茶道・工芸・農泊といった体験の提供者——年齢と経験そのものが商品価値になる、数少ない産業です。定年後の人材が第一線で外貨を稼げる。後述しますが、私の生徒には今年からクルーズ客向けガイドを始めて1日6〜8万円を稼いでいる実例があります。地方で、シニアが、開業資金ほぼゼロで、です。「自分で稼げない地方自治体に稼げる道を作る」と同時に、「稼げないとされてきた世代に稼げる道を作る」産業でもあります。

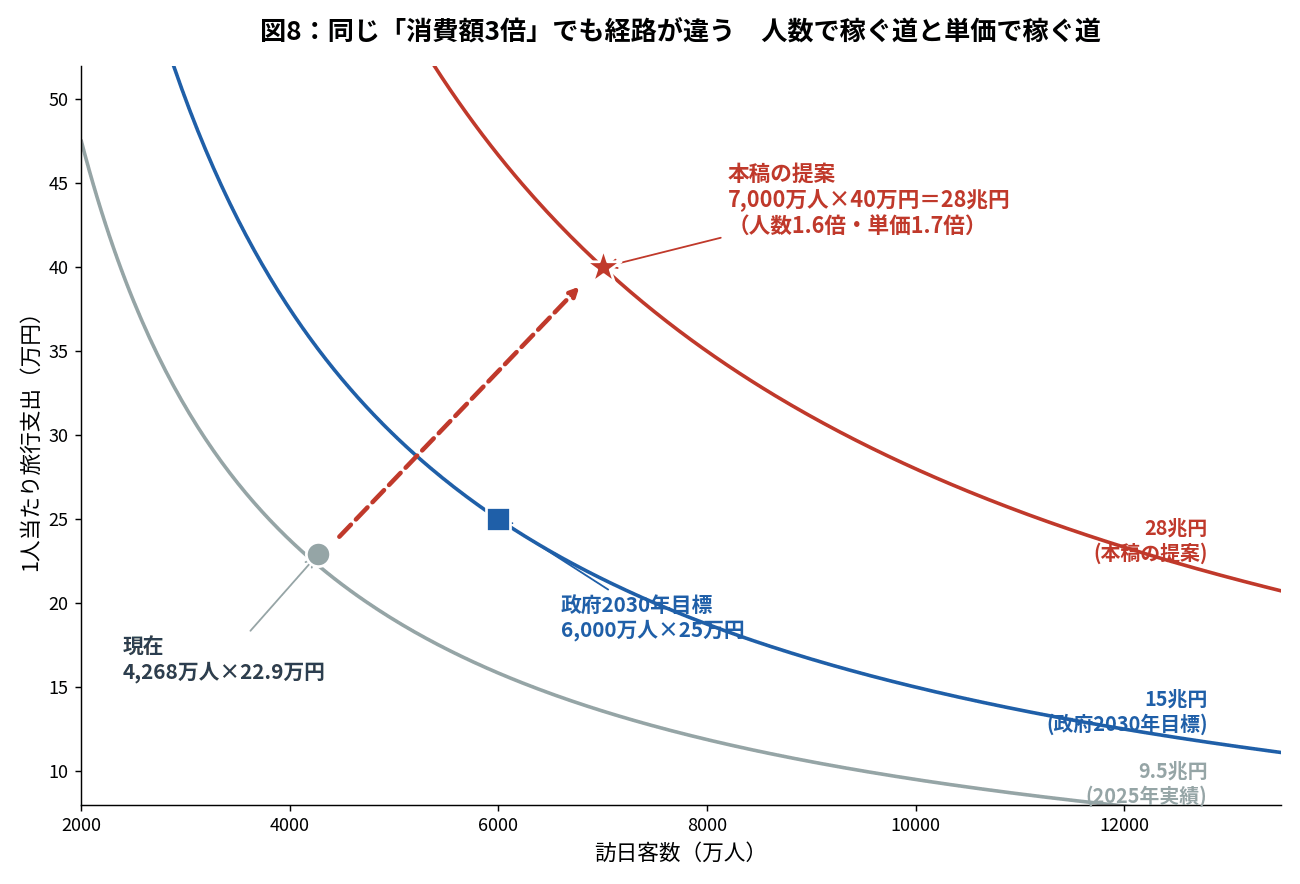

図8:等収入曲線で見た戦略の分岐。同じ「3倍」でも人数で稼ぐ道と単価で稼ぐ道はまったく別の政策

目標は「7,000万人 × 40万円 = 28兆円」。人数は現在の1.6倍に抑え、単価を1.7倍に引き上げて消費額3倍を達成します。人数3倍(1.28億人)は世界1位のフランスを超える物理量でインフラと住民の忍耐が持ちませんが、単価40万円は夢物語ではありません。

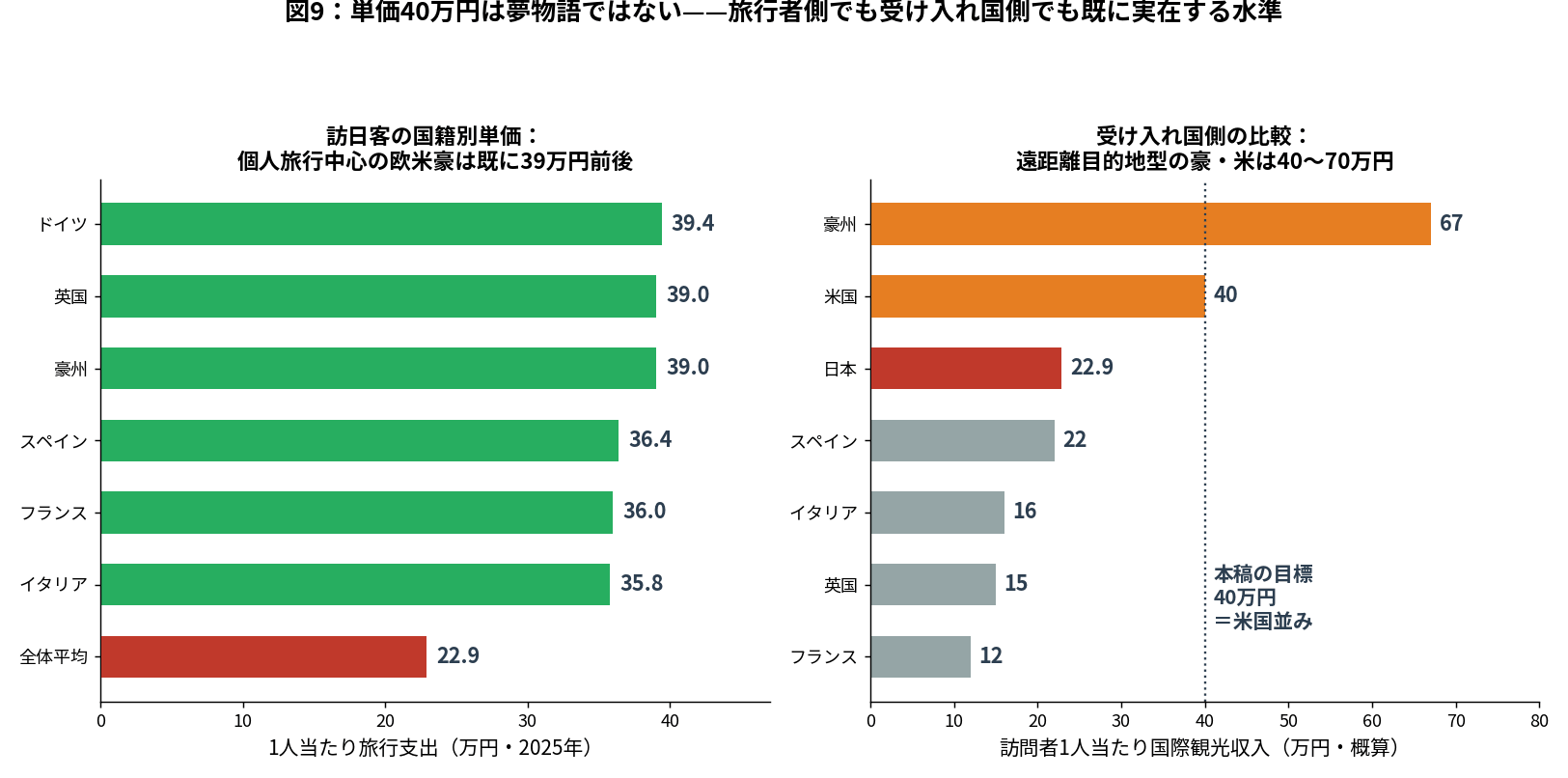

図9:左=訪日客の国籍別単価(2025年)、右=主要国の「訪問者1人当たり国際観光収入」(UNWTO等より筆者概算・円換算)

まず旅行者の側から。訪日客の1人当たり支出は、個人旅行(FIT)中心・長期滞在の欧米豪勢が既に39万円前後に達しています(図9左)。全体平均22.9万円との差は浪費ではなく、滞在日数と宿泊・体験への支出の差です。

次に受け入れ国として各国の状況を見てみます。国際観光収入を訪問者数で割った「国としての客単価」を試算すると(図9右)、遠距離目的地型の豪州は約67万円、米国は約40万円を1人から受け取っています。一方、フランス約12万円、イタリア約16万円、英国約15万円——欧州勢は近距離・周遊型で薄利多売です。

ここで気づくべきは、日本は地理的には豪米と同じ「遠距離目的地型」要素もあるのに、単価は欧州の薄利多売型と同水準の22.9万円に甘んじていることです。または中国や韓国の薄利多売型を多く受け入れ過ぎている。

わざわざ長距離を飛んで来る客層は本来カネを落とす——目標の40万円とは「米国並みにする」というだけの話であり、豪州の水準(67万円)にはまだ遠い控えめな設定です。費目別でも宿泊費が構成比36.6%と最大で上昇中——市場は既に「モノ消費から滞在型」へ構造転換を始めており、政策はこの流れを加速する側に立つだけでよい。

単価を上げる最速の方法は、単価の低いセグメントの退出です。

行程が免税店に固定され利益がランドオペレーター(旅行代理店にキックバックされる)に中抜きされる「ゼロドルツアー」型の低価格団体は、地域にカネを落とさず混雑だけを残します。

ただし国籍や旅行形態の名指し規制は差別問題と通商摩擦を招くため、価格メカニズムで採算を自壊させるのが正攻法です。

①観光バスの都心・主要観光地乗入れ課金

②宿泊税の定額制・引き上げの全国展開(詳細は第5章で試算します)

③原価割れツアーの旅行業法執行強化(韓国の対中ゼロドルツアー規制に前例)

④大型カジュアルクルーズへの寄港料体系の見直し。

2026年の免税制度改革(出国時還付方式)も転売スキームを塞ぐ追い風です。これによって免税店で買ってもその場では消費税が免税されず空港で未開封の買ったものとレシートを見せて返金して貰うことになります。国内に居住する外国籍(主に中国人)の転売ヤーはいなくなります。また面倒なのでほとんど申告しなくなってしまいます。

Screenshot

ここで重要な例外を二つ、明示的に仕分けます。第一にMICE(国際会議・企業報奨旅行)。これは形式上「団体」ですが、単価が一般観光客の1.5〜2倍と高く、平日・閑散期に入る優良セグメントです。ホテルの稼働の谷を埋め、ビジネス往来の裾野を広げる。排除対象はあくまで低単価レジャー団体に限定し、MICEはむしろ誘致を強化します。

第二にクルーズ——ここは一律に扱ってはいけません。一隻で数千人が同時上陸し、滞在数時間・消費数万円で去っていく大型カジュアル船は、単価最低・混雑負荷最大のセグメントで、「消費額3倍・混雑は増やさない」という戦略目標に真っ向から反します。

しかし日本発着のラグジュアリークルーズはまったく別物です。乗客は米国の富裕層が中心で、寄港地に質の高いガイドサービスさえあれば多額のおカネを落とします。実例を挙げると、私の生徒は今年から高松でクルーズ客向けのガイドを始め、1日6〜8万円を稼いでいます。船が運んでくるのは「混雑」ではなく「顧客」であり、陸側の受け皿——ガイド、体験、送迎——が単価を決めているのです。

したがって処方箋は一律の寄港制限ではなく、船型・規模別の寄港料体系(数千人規模のカジュアル船には混雑負荷に応じた課金、小型ラグジュアリー船は歓迎)と、寄港地側のガイド・体験サービスの供給育成です。この陸側サービスこそ、第3章で述べた「高齢者・地方・個人が開業資金ゼロで外貨を稼ぐ」現場そのものです。

仙台(蔵王)、青森(八甲田)、釧路(道東)、高松(瀬戸内)、福岡への国際直行便がパッケージ中最高の費用対効果を持ちます。ニセコが実証した通りパウダースノーを求める欧米豪客の単価は極めて高く、蔵王の樹氷や八甲田の雪質は世界級の資産でありながら、直行アクセスと高級宿泊が欠けているだけです。これほどの冬の観光資源を持つ国は世界で日本だけです。

強調すべきはボトルネックが滑走路ではないこと。多くの地方空港は施設に余裕があり、足りないのはCIQ(出入国審査・税関・検疫)人員とグランドハンドリング人材——数百億円規模の「人への投資」で解消できます。

なおわたしが以前から言っていた「関空・成田をアジアのハブに」という発想には捨てます。仁川・チャンギとのハブ競争は乗継客の奪い合いで、乗継客は日本にカネを落とさない。日本の強みは通過点ではなく目的地です。あわせて、混雑地は課税で絞り宿泊不足の地方は旅館業法・民泊規制を緩和する「二速度制」、タクシー不足観光地でのライドシェア特区、観光人材の語学・接遇学習補助を実施します。

電子ビザとJESTA(日本版ESTA、2028年頃導入予定)の前倒しは、単なる入国手続きの簡素化ではありません。観光ビザでの違法就労や無許可タクシー営業への規制は、電子ビザでこそ実装できます。

渡航前の電子審査で過去の退去強制歴・オーバーステイ歴・違反歴を水際の手前でスクリーニングし、生体情報と紐付けて在留状況を追跡可能にする。退去強制者の上陸拒否(5年・10年)は現行法に既にありますが、紙とスタンプの運用では執行に穴が空きます。電子化はその穴を塞ぎ、同時に善良な旅行者の入国は速くする。アクセルとフィルターを一つのシステムで踏み分けられる——これが前倒しすべき理由です。

例を挙げるならスキー場で観光ビザで無許可のスクールをしている中国人は警察が逮捕し二度と入国させません。外国人の白タクも同様です。

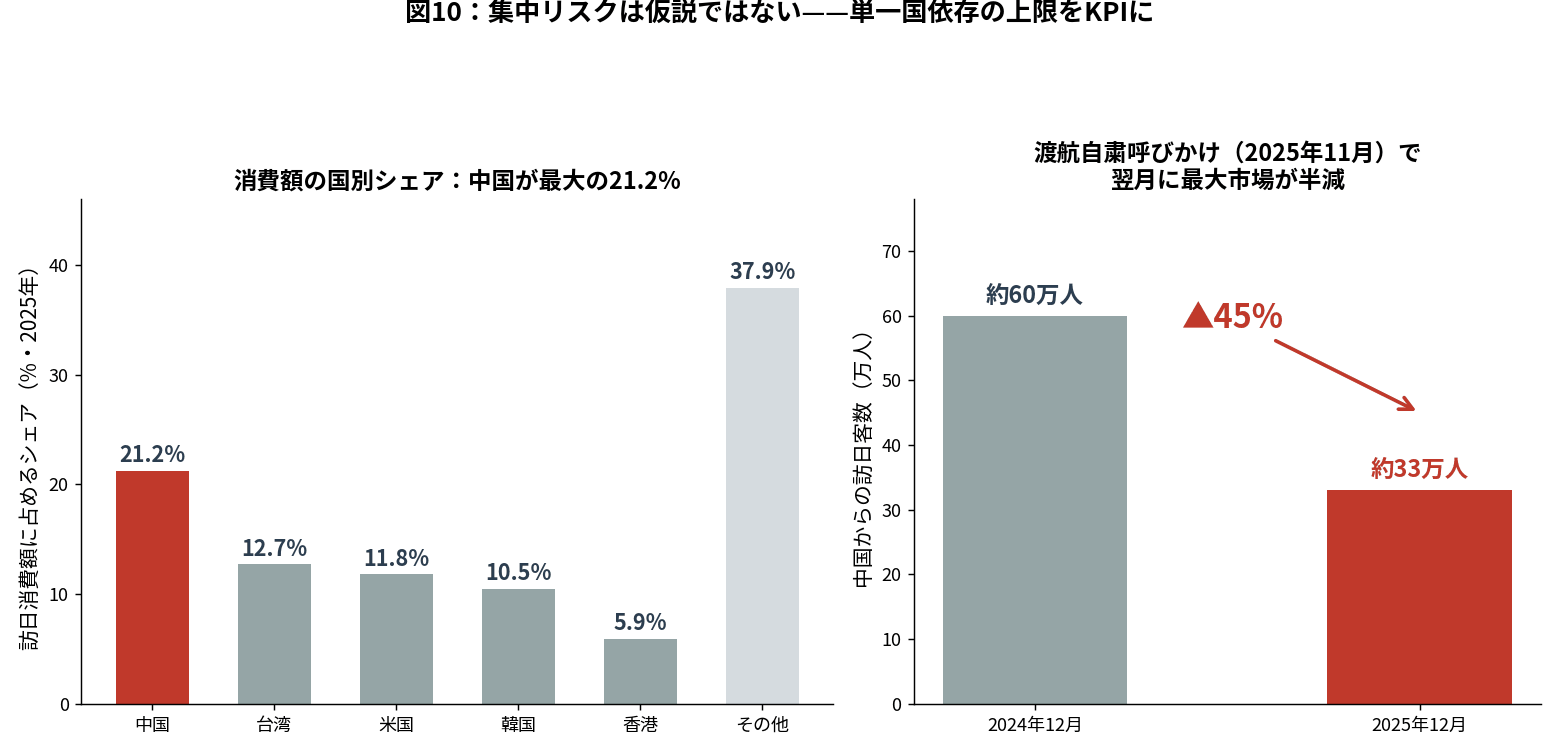

図10:消費額シェア最大の中国(21.2%)が、渡航自粛呼びかけ一つで単月45%減(2025年12月)

この戦略固有のリスクは、需要が政治で蒸発することです。仮説ではありません。2025年11月14日に中国政府が対日渡航自粛を呼びかけると、消費額シェア21.2%で最大の中国からの訪日客は、12月に前年同月比45%減まで落ちました。2017年に韓国が受けた「観光の武器化」と同じ構図です。よって単一国・地域の消費額シェア上限(例:15%)を管理KPIに組み込みます。

幸い、単価戦略と分散戦略は同じ方向を向いています——単価39万円台の上位は全て欧米豪であり、単価を追えば依存は自動的に下がる。東南アジア・インド・中東の富裕層市場を第二の分散先として開拓します。

違法就労・無許可営業の取り締まり強化と、4-4で述べた電子ビザによる水際スクリーニング。これは治安対策のおまけではなく、年7,000万人を迎える国家戦略の政治的許容度を維持する装置です。そして労働面でも、宿泊・飲食の人手不足を埋める特定技能人材の受け入れ拡大(規模は第5章で試算します)は、秩序ある出入国管理への信頼があって初めて世論が支持します。「合法受け入れの拡大」と「違法の厳格排除」はセットで一つの政策です。

| 施策 | 評価 | コメント |

|---|---|---|

| リゾート税(宿泊税の引き上げ・全国展開) | ◎ | 法定外目的税の枠組みで実現可能。京都市は2026年から最大1万円/泊へ引き上げ済みで既に走り出している。富裕層の価格弾力性は低いため「絶対数抑制」は限定的だが、税収装置として優秀(試算は第5章) |

| 地方空港の国際化(仙台・青森・釧路・高松・福岡) | ◎ | パッケージ中最良。ボトルネックは滑走路ではなくCIQ人員と地上支援人材で、数百億円で解消できる。費用対効果最強 |

| 宿泊規制の二速度制(都市は課税・地方は緩和) | ◎ | 混雑という外部性の地域差に価格と規制を対応させる教科書通りの政策。費用ほぼゼロ |

| 電子ビザ・JESTA前倒し | ◎ | 安くて速い。需要促進と違法就労の水際スクリーニングを同時に実装できる一石二鳥の装置 |

| クルーズ対応(船型別の寄港料体系) | ○ | 大型カジュアル船には混雑課金、ラグジュアリー船は歓迎し陸側ガイド・体験サービスを育成。一律規制は誤り |

| ライドシェア(観光地・時間帯限定の特区) | ○ | 供給不足は実在し方向は正しいが、業界と所管官庁の政治的壁が最も厚い。特区で実績を作り外堀を埋めるのが現実解 |

| 観光人材の語学・接遇学習補助 | ○ | 安価だが翻訳技術の進化で効果は限定的。待遇改善・DX投資と組み合わせて単価向上の人的基盤とする |

| 違法就労取り締まり・退去強制者の再入国拒否 | ○ | 上陸拒否5年・10年は現行法にあり論点は執行。電子ビザと組み合わせて初めて実効化する。戦略全体の政治的許容度を支える必須投資 |

| 関空・成田のアジアハブ化 | △ | 唯一筋が悪い。仁川・チャンギとの乗継客の奪い合いは日本にカネを落とさない。投資は地方直行便へ回すべき |

| 施策 | 主な所管 | 費用感 | 時間軸 |

|---|---|---|---|

| 宿泊税引き上げ・混雑課金・クルーズ寄港料体系 | 総務省・国交省・自治体 | 税収増(負担ゼロ) | 1〜2年 |

| ゼロドルツアー規制の執行強化 | 観光庁 | 小 | 即時 |

| 地方空港のCIQ増員・地上支援人材 | 法務省・財務省・厚労省 | 数百億円/年 | 1〜3年 |

| 地方空港の国際線施設改修 | 国交省 | 数千億円 | 3〜5年 |

| 宿泊の二速度制・ライドシェア特区 | 厚労省・国交省・内閣府 | ほぼゼロ | 1〜2年 |

| 電子ビザ拡大・JESTA前倒し | 外務省・法務省 | 数百億円 | 1〜3年 |

| 観光人材の学習補助・ガイド育成 | 観光庁・文科省 | 数百億円/年 | 即時 |

| 出入国管理の執行強化・特定技能拡大 | 法務省・警察庁・厚労省 | 数百億円/年 | 即時〜継続 |

| 合計(5年累計) | — | 約1〜2兆円 | — |

骨太の方針の「毎年実質10兆円」の、初年度の5分の1で5年分すべてが賄えます。しかも半分近くは規制の付け替えと課金で、支出ですらありません。

オーバーツーリズムの弊害が実際に出ている自治体——京都市、大阪市、鎌倉市、富士河口湖町、白川村、ニセコ圏(倶知安町等)——にとって、宿泊税・リゾート税は「絶対数の抑制」と「自治体の増収」を同時に実現する装置です。ハワイ州の宿泊課税は州税と郡税を合わせ実効約18%に達しており、それでも観光客は来ています。試算します。

| 対象 | 前提 | 年間税収(試算) |

|---|---|---|

| 京都市(2026年改定後) | 最大1万円/泊の累進定額制(市の公表ベース) | 約130億円規模(改定前の2倍超) |

| 混雑上位自治体への横展開 (大阪・鎌倉・富士河口湖・白川・ニセコ圏等) |

京都型の累進定額制を導入 | 合計で数百億円規模 |

| 全国・現状ベース | 外国人延べ宿泊1.78億人泊 × 平均500円 | 約900億円/年 |

| 全国・目標達成時(消費28兆円) | 宿泊消費約10兆円 × 実効10% (ハワイの実効18%の半分強) |

約1兆円/年 |

ポイントは三つです。第一に、負担者は外国人旅行者が中心で、日本国民の増税ではないこと。第二に、法定外目的税・宿泊税の枠組みは現行法制で完結し、国会論戦なしに条例で動かせること。第三に、高価格帯ほど重くなる累進定額制は低単価団体の採算を直撃し、単価戦略・混雑抑制・自治体財源の三つを一本の税で同時に実現すること。「自分で稼げない地方自治体に稼げる道を作る」の最短ルートです。

| 効果項目 | 規模(達成時・年間) | 備考 |

|---|---|---|

| 訪日消費額(サービス輸出) | 28兆円(+18.5兆円) | 自動車輸出(約17兆円)を超え第1の輸出品に |

| GDPへの寄与(付加価値ベース) | 約+10兆円(+1.5%) | 10年での累積。年率+0.15%pt程度 |

| 税収増 | 年3兆円規模 | 消費税2兆円超+宿泊税等約1兆円+法人・所得税の増分 |

| 旅行収支の黒字 | 大幅拡大 | デジタル赤字(約6.8兆円)を単独で大きく超過し、円買いフローは年1,000億ドル級に |

| 雇用の質 | 高齢者・地方・個人に開かれた外貨獲得の仕事 | ガイド・体験提供等、年齢と経験が価値になる雇用 |

回収の検算をします。前稿で示した通り、骨太の毎年10兆円が税収で自己回収するには財政乗数3.5〜4.0という文献に存在しない数字が必要でした。本提案は累計1〜2兆円の投入に対し、達成時の税収増が年3兆円規模——達成後1年以内、移行期間を保守的に見ても数年で累計費用を回収します。初年度から消費と税収が立ち、失敗すれば消費額・単価・稼働率という月次で公表される統計が即座に教えてくれる。撤退基準を数字で持てるという点でも、旧日本軍型の計画とは正反対です。

本計画の唯一の真のボトルネックは労働力なので、ここも数字で詰めます。消費額の増分18.5兆円のうち、単価上昇(価格効果)で立つ部分は追加の人手をほとんど要しません。追加労働を要するのは数量効果——人数1.6倍に対応する部分で、増分のうち概ね8兆円程度です。宿泊・飲食・観光サービスの1人当たり売上高を約900万円とすると、単純計算で約90万人分の追加雇用需要が発生します。ここから、宿泊DX・省力化投資で2割、高齢者・女性・副業など国内人材の充当で4割を賄うと想定しても、残りは埋まりません。試算の内訳はこうなります。

| 分野 | 追加需要 | 国内充当・省力化 | 必要な外国人材(試算) |

|---|---|---|---|

| 宿泊・飲食・観光サービス | 約90万人 | DXで▲2割、国内人材で▲4割 | 35〜45万人(特定技能「宿泊」「外食」中心・段階的) |

| 空港・宿泊施設の建設 | 空港改修数千億円+宿泊投資2〜3兆円 | 既存建設労働力を優先充当 | 5〜10万人(ピーク時・特定技能「建設」) |

| 合計 | — | — | 約40〜55万人=現在の特定技能全体(約30万人)を倍増させるオーダー |

ごまかさずに言えば、この計画は外国人労働者の受け入れ拡大なしには成立しません。だからこそ第4章の「秩序ある出入国管理」——電子ビザによる水際スクリーニングと違法就労の厳格排除——が、人道や治安の話である以前に、受け入れ拡大への世論の支持を維持するための経済政策なのです。合法の門を広げ、違法の穴を塞ぐ。この順序と同時性を欠けば、労働戦略ごと政治的に頓挫します。

| 評価軸 | 骨太の方針2026(62品目・毎年10兆円) | 本提案(インバウンド単価3倍) |

|---|---|---|

| 即効性 | × 効果発現は2030年代 | ◎ 初年度から消費・税収が立つ |

| 外貨・為替 | × 円安インフレで帳尻を合わせる設計 | ◎ 年1,000億ドル級の円買い=構造的円高要因 |

| 財政の自己回収 | × 乗数3.5〜4.0が必要(存在しない) | ◎ 費用1〜2兆円に対し税収増が年3兆円規模 |

| 検証可能性 | × 「効果がフル発現した場合」の2040年目標 | ◎ 消費額・単価・国別シェアで毎月検証可能 |

| 国民負担 | インフレ税(最も逆進的) | 負担者は主に外国人旅行者(宿泊税・課金) |

批判に使った厳しさは自案にも向けます。

第一に、労働力。

5-4で示した通り、外国人材40〜55万人の受け入れが前提であり、これは政治的に軽い話ではありません。

第二に、需要の蒸発リスク。

災害・パンデミック・地政学で需要が消える産業であることは事実で、分散KPIと「唯一の柱ではなく自動車に並ぶ第二の柱」という位置づけで管理します。なおコロナでは製造業のサプライチェーンも止まりました。蒸発リスクは観光の専売特許ではありません。

第三に、規模の限界。

GDP押し上げは10年で+1.5%程度であり、これ一つで日本の成長問題は解決しません。しかし確実に勝てる一つの戦線で勝ち、その税収と円高の余裕をもって次の戦線——AI・省力化投資なり人材投資なり——へ進むのが、兵站の続く国家経営です。

第四に、成功の副作用。

円高が進めばインバウンドの伸びは減速しますが、これは欠陥ではなく自動安定装置です。輸入物価の低下という形で家計に還元されます。

昨日の批判をもう一度使います。補給の計算が合わない作戦は、開始前に止めるのが参謀の仕事です。そして参謀の仕事はもう一つあります。勝てる戦線を特定し、そこに戦力を集中することです。

日本には、13年で8.6倍に成長し、自動車に次ぐ第2の輸出品となり、商品在庫は建設済みで、受け入れキャパは4割空いており、伸びしろは欧州観光大国の水準まで丸ごと残っている産業があります。必要な政府投資は累計1〜2兆円——骨太の初年度の5分の1。達成時の税収増は年3兆円規模で、外貨は円を支え、宿泊税は混雑に苦しむ自治体の自主財源になり、負担するのは主に外国人旅行者です。

高齢者と地方と個人に、開業資金ゼロで外貨を稼ぐ仕事が生まれます。オーバーツーリズムという誤診を退け、未分散と未課金という正しい診断に基づいて分散と課金を実行すれば、京都の混雑すら緩和される。

高市総理。62品目の一覧表を閣議決定する前に、この1ページ分の検算を置いてみてください。「責任ある積極財政」を名乗る資格があるのは、初年度から外貨と税収で説明責任を果たせる投資だけです。私が高市さんなら、骨太の積極財政はこうします。

編集部より:この記事は永江一石氏のブログ「More Access,More Fun!」2026年7月8日の記事より転載させていただきました。

コメント