日本の「失われた30年」は、単なる需要不足やデフレの物語ではない。前半は企業が借金返済を最優先するバランスシート不況であり、後半は企業が国内を見限って海外で資本収益率を追求する産業空洞化の時代だった。この2つは国内投資が増えない点では同じだが、その原因は異なる。

バブル崩壊後の企業は、借金を減らすために投資しなかったが、現在の企業は海外に投資したほうが有利だから国内に投資しない。ところが政府はこの変化を認識せず、需要刺激と円安で昔の輸出立国を復活させようとしている。

デフレはバランスシート不況の後遺症

リチャード・クーが提唱した「バランスシート不況」とは、過剰債務の企業の資産がバブル崩壊で毀損し、企業が利益の最大化ではなく債務の最小化を優先する状態を指す。

通常なら、金利が下がれば企業は資金を借りて設備投資を増やすが、バブル崩壊後の企業は、土地や株式の値下がりで巨額の含み損を抱えた。2000年代に金利がゼロになっても、経営者は新しい工場を建てるより借金を返すことを選んだ。

これがマクロ経済的にはデフレとしてあらわれた。過剰債務を抱えた企業が借金返済を最優先するため、投資が減るのだ。これは個々の企業にとっては合理的だが、すべての企業が借金を減らすと、需要不足になってデフレに陥る。ケインズの指摘した「合成の誤謬」である。

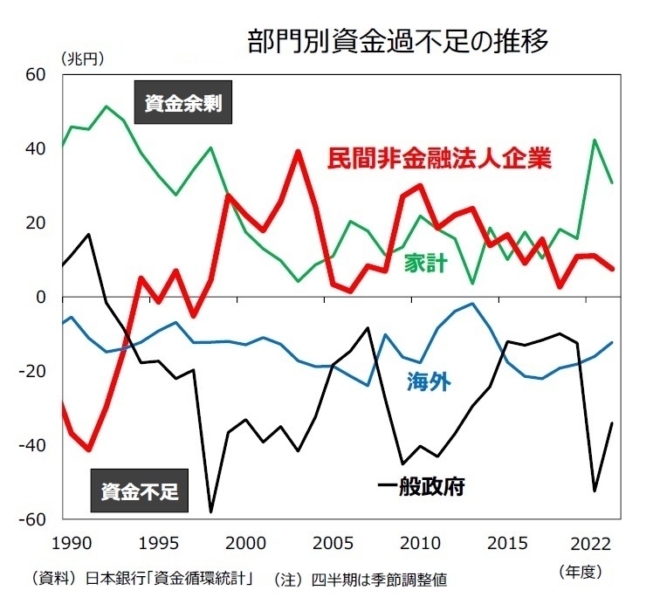

日本の問題は、バランスシート修復が終わっても、企業が国内投資を増やさなかったことだ。普通の企業は家計から借りて投資する資金不足主体だが、1998年以降、日本企業は貯蓄が投資より多い資金余剰という先進国では異例の状況になった(図1)。

図1 ニッセイ基礎研

政治家はこれを「日銀の量的緩和が足りないからだ」と非難し、インフレ目標を設定してマネタリーベースを増やせと日銀を攻撃した。特にリーマン以降の不況から立ち直れない中で政権についた民主党政権は激しく日銀を激しく追及し、その矢面に立ったのが白川総裁だった。

日本の政策金利は2000年からずっとゼロだったので、それ以上は下げることができなかったが、政治家は「インフレ目標で期待に働きかければ借り入れが増える」と主張した。白川氏もそれに対応して量的緩和を拡大したりETF(上場投資信託)を買ったりしたが、1ドル80円以下の円高で日本は1990年代以来の大不況に陥った。

政治家はデフレが長期不況の原因だと考え、「デフレ脱却」を政策目標とした。それはいまだに高市政権の目標になっているが、これは錯覚である。2000年代前半のデフレはバランスシート調整の後遺症だったが、その後ながく続いたデフレの原因は他にあったのだ。

続きはアゴラサロンでどうぞ(初月無料)

コメント