世界経済(少なくとも新興国)はリーマン・ショックを乗り越えたということか、食料や原油などの第一次産品の価格が騰勢を強めており、リーマン・ショックの前の2008年の夏と似たような状況になってきている。これに伴って、わが国の交易条件も再び悪化の傾向を示しているとみられる。

交易条件(terms of trade)というのは、輸出財1単位と引き替えに何単位の輸入財を手に入れられるかを意味している。この数字が大きいほど有利で、小さいほど不利だといえる。輸出財を1単位を売れば、輸出価格の分の収入が入ってくる。これに対して、輸入財1単位を買うには輸入価格の分の支出が必要になる。それゆえ、収入を支出で割れば、すなわち輸出価格を輸入価格で割れば、交易条件が求められることになる。

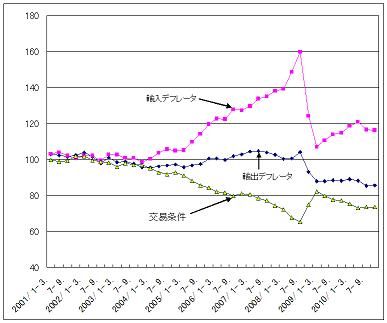

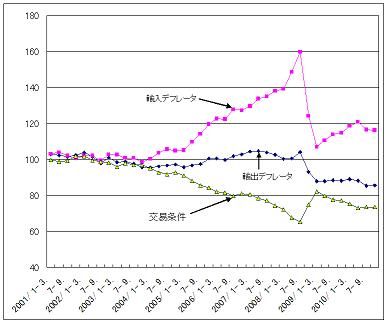

経済全体についてみた交易条件は、国民経済計算(GDP)統計の輸出デフレータを輸入デフレータで除したものと定義される。2000年以降の輸出デフレータ、輸入デフレータおよび交易条件の動きを図示したものが、次のグラフである(季節調整済みの四半期データで、出所は内閣府)。輸出デフレータと輸入デフレータは2000年を100としたときの数字で、交易条件の単位は%である。

一見して分かるように、2003年くらいからリーマン・ショックの直前までは、わが国の交易条件は一貫して低下している。このことは、同数量の輸出と引き替えに手に入れられる輸入の数量が減っているということだから、同じ生産量の下で実質的には貧しくなっているということになる。この間、実際には生産量は増加しているが、その増加分の約半分は、交易条件の悪化による海外への支払い増加で実質的には失われたといえる(この大きさを交易損失と呼んでいる)。

ところが、リーマン・ショック後、急激に世界貿易は縮小し、それに伴って第一次産品の価格が大幅下落した。工業品の価格も低下はしたものの、その下落幅は相対的に小さかったために、わが国からみた交易条件は一旦は改善した。それが、再び元の悪化傾向に戻ろうとしているようにみえる。

わが国を含む先進工業国における交易条件悪化の1つのケースは、石油ショックのような第一次産品価格の急上昇によるものである。この種のショックが加わったときには、既述のように実質的には貧しくなる効果が働く。しかるに、国民のすべてが貧しくなることを拒んで、従前と同じ実質的な生活水準を維持することを求めたならば、どうなるだろうか。このときに生じると考えられるのが、コストプッシュ(cost push)型のインフレーションである。1970年代に先進工業国は、こうした原因によるコストプッシュ型のインフレーションを経験している。

ただし、逆にいうと、実質的に経済全体の所得が減っているにもかかわらず、従前と同じ実質的な生活水準を維持することを求められるような制度的保護や交渉力を国民のかなりの部分が有しているのでなければ、コストプッシュ型のインフレーションは起きえない。そして、コストプッシュ型のインフレーションが起きえなければ、(経済停滞の下では定義的にディマンドプル(demand pull)型のインフレーションはありえないので)スタグフレーション(不況下のインフレ)も起こりえない。単なる経済停滞があり得るだけである。

1970年代には生計費調整(COLA、cost-of-living adjustment)条項付きの労働契約が一般的で、労働組合の交渉力も強かったが、現在はそうではないというのが、グルーグマンの見立てである。同様の見立てがわが国についても当てはまるなら、スタグフレーションはあり得ず、考えられるのはデフレか、さもなくば(ディマンドプル型の)インフレだということになる。確かにわが国の現状において労働者は、生活が苦しくなったからといって簡単に賃上げを認められたり、求めたりできるような状態にはない。

しかし、現行の社会保障制度と政治状況の下では、高齢者については実質的な生活水準の維持を認められるような強固な制度的保護が存在すると思われる。すると、日本経済が全体的に貧しくなっていく中で、高齢者の実質的な生活水準を維持することが、若年者へのしわ寄せだけでは可能ではなくなる局面を迎えたら、スタグフレーションも全く考えられないシナリオではないということかもしれない。

--

『週刊ダイヤモンド』2月19日号の河野龍太郎氏の記事(データ・フォーカス)も、本記事とやや似た問題意識のものであるので、併読されたい。