震災や原発のエントリーが続いて胃もたれ気味になっている読者の皆さんも少なくないだろうと考え、たまには保険の話題でもいかがでしょう。

先日、「がんの治療費はいくら?」というテーマについて、がん保険最大手のアフラック社が興味深い調査結果を発表しましたので、ご紹介します。

調査はがんに関するイベント来場者を対象とし、有効回答数は12,843件。このうち、「がん治療費全般にかかる費用(入院、食事、交通費等を含む)はどの程度だと思いますか/総額いくらでしたか」という質問に回答したがん無経験者が11,528名、経験者が593名。約5%ががんの経験があるということになります。

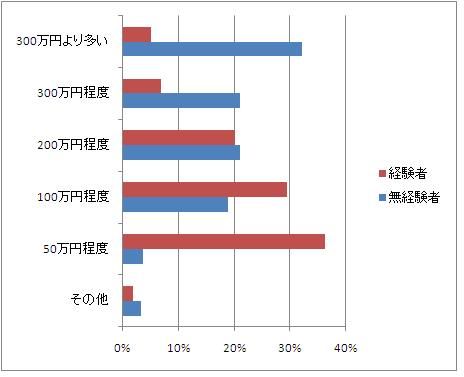

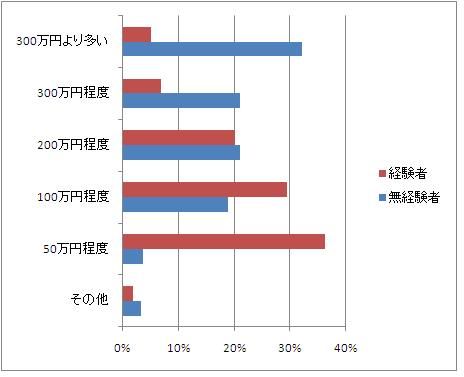

グラフを見てすぐに分かることは、がん経験の無い人と、実際に経験した人では回答が大きく異なっているということ。

がんになったことがない人は、32%の人ががん治療費について「300万円より多い」、21%が「300万円程度」と回答しており、合わせて53%の人が「300万円以上」の費用がかかると認識していることになります。

これに対して、実際にがんを経験した人はかかった費用総額について、36%の人が「50万円程度」、30%が「100万円程度」と回答しており、合わせて66%の人が「50万円~100万円程度」の出費で済んでいることが分かります。

なお、「300万円程度」と回答した人は7%、「300万円より多い」は5%。実際に「300万円以上」の出費を余儀なくされた人は、がんにかかった人(回答者数のうち5%程度)の12%しかいませんでした。

以上の回答結果から、何が言えるでしょうか?

あえて平均化して全体の傾向を語るとするならば、我々はがんという病気にかかった場合の経済的コストを過大評価しているのではないでしょうか。その結果、社会全体で見ると、がんに備えるために必要以上のコストを払っている(必要以上に保険に加入している)可能性があると考えられます。これは、民間医療保険に毎年4兆円を超える多額の保険料が支払われている現実を考えると、大きな社会的損失とも言えるかも知れません。

(もちろん、保険は平均値で語り尽くすことはできず、どれだけ発生確率が低くても起こったときのダメージについて備える必要があるので、「がんになって300万円以上かかった人は12%しかいないから、心配はいらない」と安易に結論づけられるわけではありません。回答者の中には、お金が足りなかったため、思うように治療を受けることができず、結果として少額しか使わなかった人もいるかもしれません。大切なのはこのようなデータを保険検討段階できちんと示した上で、「自分はがん保険は要らない」と判断したり、「やっぱり加入しておこう」という informed な意思決定をするために十分な情報を与えることではないでしょう。)

ではなぜこのような、想像と現実との間に大きなギャップがあるのでしょうか?

それは、今回の調査で明らかになったようなデータ、すなわち「実際にがんにかかった場合の費用」について、正しい情報を広めようとしている主体がいないからではないでしょうか。

まず、民間保険会社は、保険加入を促したいわけですから、「治療費は意外とかからない」といった情報を能動的にPRするインセンティブはありません。もっとも、保険が社会保障という公的な側面を持つことを考えれば、何らかのガイドラインを設けて保険会社にも正しい情報を伝えることを義務付けることも考えられるのではないでしょうか。

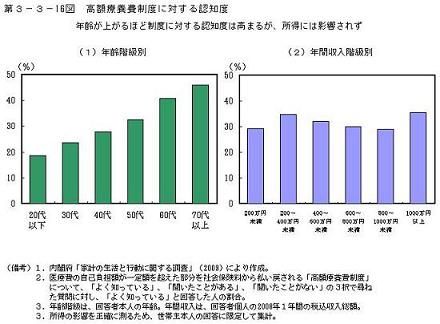

また、医療費の自己負担を軽減するうえで中核をなすのが、一定金額を超えた場合に国から払い戻しを受けられる高額療養費制度ですが(少額の医療費よりも、多額に昇った場合の払い戻しこそが健康保険の真髄をなすとも言えましょう)、内閣府の調査によるとこの制度は40代~50代の人たちの間でも3割程度しか知られていません。健康保険の担い手である厚生労働省の立場に立っても、この制度を積極的にPRするインセンティブはなかったのかも知れません。

少し前に述べたように、地震保険の加入率は23%程度と低くとどまっています。地震保険は保険会社にとっては収益が取れない商品なので、あまり積極的には販売してきませんでした。これに対して、保険会社にとってドル箱とも言えるがん保険の販売については、各社とも非常に積極的に取り組んできました。

現状、公的な医療保険である健康保険は厚生労働省、がん保険など民間医療保険は金融庁の管轄下にあります。そして、金融庁の商品認可に当たる主な視点は「支払い余力の確保」ということで、希少な医療資源の有効活用という視点はありません。公と私を横断的にみた医療保険制度の設計は、いわば三遊間を抜ける形になっており、十分にはなされていません。

保険が公的な色彩を強く持つことを考えると、そしてわが国の財政にはもはや余裕が少ないことを考えると、社会全体の希少な資源の効率的な運用という観点から、がん保険や医療保険のあり方について、制度設計をし直す必要があるように思います。

まずは、正しい保障設計を可能にするための情報、すなわち「大きな病気になると、実際にいくらくらい費用がかかるのか?」という今回の調査結果のようなデータ、及び高額療養費制度について、国民が広く知るための努力をすべきだと考えます。

なお、事故が起こった場合のコストや、それが起こる確率などについてデータを持って論じることはなく、漠然とした不安で意思決定を行ってしまうのは、一連の原発の議論でも見受けられるような気がしますが、これは我々の国民性なのでしょうか。

【参考記事】

それでもあなたは生保に入りますか?-「生命保険のカラクリ」

医療保険のカラクリ