Economist誌の表紙は不気味でしたが、久々に日本が世界のトップ・ランナーになったのは悪くない気もします。今まで「日本人がバカだから」といわれていた問題が実はそうでもなく、金融危機とそれを救済する巨額の財政支出が行なわれると、同じような現象が起こることがわかったわけですから。

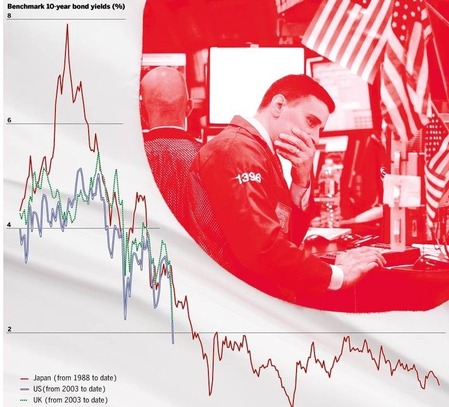

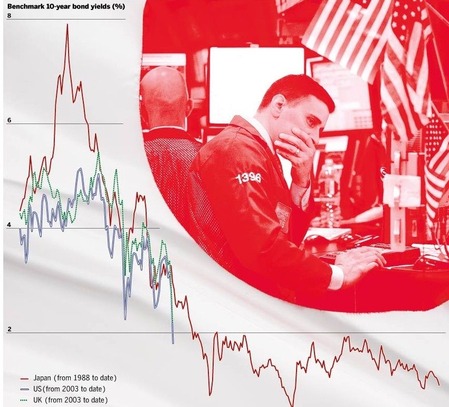

FTによれば、1988年以降の日本の長期金利と英米の金利の動きはよく似ています。今は日本の1995年ぐらいですが、このまま放置すると日本と同じデフレになるおそれが強い。アメリカは、すでにFF金利はゼロになったが、CPIはまだわずかにプラスです。きょうのジャクソンホール講演でQE3が発表されても、地合いは変わらないという見方がマーケットには強い。QE2にも効果がなかったからです。

日本の経験からいえることは、デフレとゼロ金利の流動性の罠に陥ると金融政策がきかなくなり、抜け出すのは非常にむずかしいので、そこにはまるまでに思い切った金融緩和などの手を打つべきだということです。日本の場合は、1997年秋に日銀は大きな失敗をしました。三洋証券の破綻に際してインターバンク市場で三洋の債務不履行を放置したのです。

これが「リーマン・ショック」のような効果を及ぼして、日本中の金融機関が凍りつきました。これによって富士銀行が山一証券の支援を打ち切ったのが1998年の信用不安の原因です。富士に続いて多くの都市銀行の経営危機が噂されましたが、彼らは大型合併によって「つぶすには大きすぎる」銀行になることで難を逃れました。

そして彼らは、90年代に抱えた不良債権を償却するために資産を売却し、債権の回収をはかったのです。これによって企業は返済超過になり、純貯蓄部門になりました。その後遺症が今も続き、自然利子率がマイナスになっていることが日本経済のボトルネックです。

欧米の場合、政策金利がほぼゼロに張りつき、すでに流動性の罠にはまった疑いが強い。こうなると中央銀行にできることはきわめて限られているので、あとは過剰債務を減らすことでしょう。これは日本のように時間をかけると投資需要が萎縮してしまうので、なるべく短期間にハード・ランディングしたほうがいいというのが日本の教訓です。