厚労省が検討を進める「年金支給開始年齢引上げ」が波紋を広げている。支給開始年齢については、段階的に65歳まで引上げることが決まっていたものの、「急速に進む少子高齢化に対応するには、さらに68歳から70歳程度へ引き上げることを視野に検討を進める必要がある」としたからである。

その背景には、膨張する年金債務がある。一部専門家の試算では、年金が抱える「暗黙の債務」は対GDP比で150%にも達するとの推計もあり、理論上、暗黙の債務は通常の公債と同様に膨張している(「暗黙の債務」に関する詳細は、拙書「2020年、日本が破綻する日」(日経プレミアシリーズ)等を参照)。

暗黙の債務(GDP)の膨張を抑制するには、年金の給付改革(例:支給開始年齢の引上げ、給付水準のダウン)や負担改革(例:保険料の引上げ、年金財源確保のための増税)が不可欠である。また、給付改革・負担改革の両面をもつ改革としては、年金課税の強化(公的年金等控除の縮小)を図るという手段もある。

その際、給付改革という視点では、物価スライド特例措置やマクロ経済スライドの凍結によって、最近は、年金の「所得代替率」(=年金給付額÷現役の平均手取り賃金)が上昇していることは深刻である。

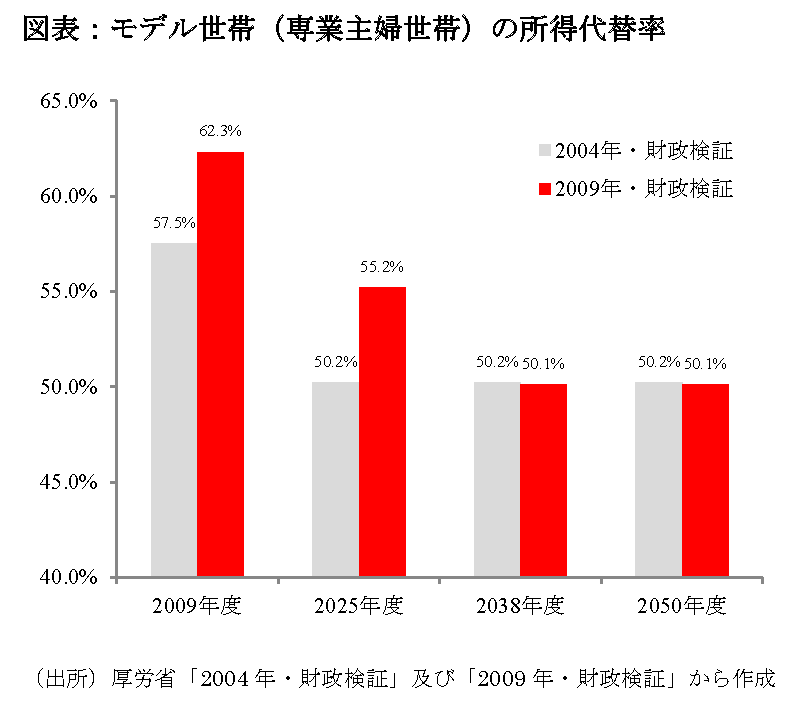

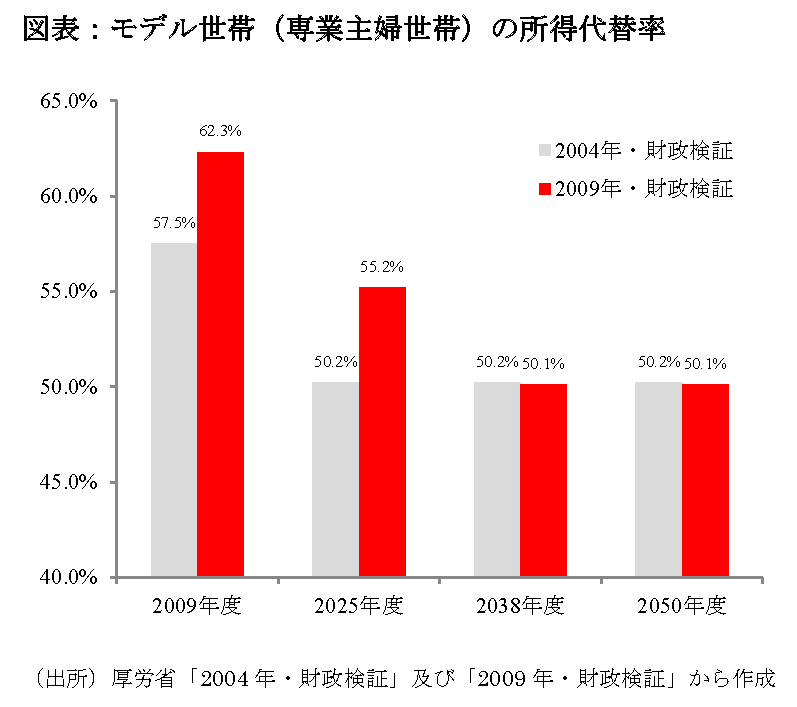

これは、以下の図表のように、モデル世帯(専業主婦世帯)の所得代替率について、厚労省の「2004年・財政検証」と「2009年・財政検証」を比較すると簡単に把握できる。

この図表から読み取れることは、むしろ所得代替率が2009年度は4.8%ポイント、2025年度は5%ポイントも上昇しているという事実である。

つまり、モデル世帯の所得代替率について、2004年・財政検証では2009年度は57.5%、2025年度は50.2%を予定していたが、2009年・財政検証では2009年度で62.3%、2025年度で55.2%に上昇している。

これは、2004年・年金改革では、マクロ経済スライドという仕組みによって徐々に給付水準(所得代替率)を低下させていく予定であったが、導入時に「デフレのときには適用しない」というルールを付けてしまったことから、結局、マクロ経済スライドは発動されなかったからである。

しかも、その結果、マクロ経済スライドによる給付水準の調整終了期間は、2025年から2038年というように、13年も延びてしまい、年金が抱える暗黙の債務はその分だけ膨張することになる。これは、若い世代や将来世代の負担が上昇することを意味する。

支給開始年齢の引上げは、年金債務を縮小する一つの手段であるが、支給開始年齢の引上げが行われても、今回のような厚労省のスケジュール案では、年金財政に一番大きな影響を与えるはずの「団塊の世代」は逃げ切り、その下の世代以降が負担を被る結果となってしまう。

むしろ、所得代替率の上昇の方が深刻であり、世代間格差の改善を図るためにも、その抑制や年金課税の強化(公的年金等控除の縮小)も含めて議論を進めることが望まれる。

(一橋大学経済研究所准教授 小黒一正)