「大企業には内部留保が溜まっているのだから、今すぐに賃上げや雇用増加に活用しろ」という主張をよく聞く。いわゆる「大企業には『埋蔵金』が隠されている」という主張だ。こういった主張は、バランスシートの右側(調達サイド)のみに着目しており、運用サイドにおいて生産設備の購入などに費やされている可能性を考慮していないため、不十分な議論である。

しかし、もし、内部留保(利益剰余金など)の見合いで使途のない余剰キャッシュなどが蓄積しているのであれば、「埋蔵金が眠っている」という主張は正しい。労働者の待遇改善に使うかはともかく、成長のための投資や株主への配当なども選択肢に含めた上で、有効活用されるべきである。

そこで、以下の点について、実態を数字で確認してみる。

確認すべきポイント

・(調達サイド)内部留保を増やしているのは誰か?

・(運用サイド)現預金などの手元流動性を増やしているのは誰か?

1.内部留保を増やしているのは誰か?

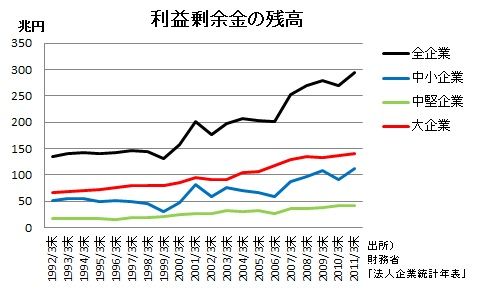

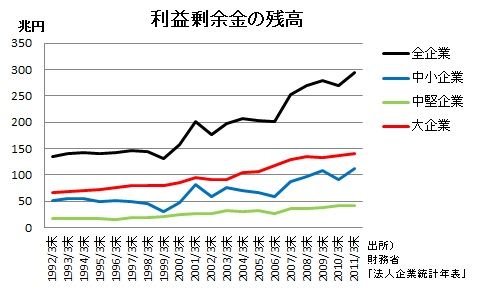

下のグラフは、過去20年間の利益剰余金の残高の推移である(金融・保険業を除く全企業の値)。なお、大企業は「資本金10億円以上」、中堅企業は「資本金1億円以上、10億円未満」、中小企業は「資本金1億円未満」の企業とする(以下、本稿では全て同じ)。

企業の利益剰余金はこの20年間で約2倍に増加している。しかし、大企業のみが内部留保を積み上げているわけではなく、中堅・中小企業も大企業と同様のペースで利益剰余金を蓄積してきた。したがって、「埋蔵金」の有無を議論する際に、大企業のみにフォーカスするのはフェアではない。

2.手元流動性を増やしているのは誰か?

内部留保の増加は大企業に限らず、あらゆる規模の企業に共通の事象であることがわかった。では、内部留保の見合いで現預金などを積み上げている主体はいるのだろうか(注1)。

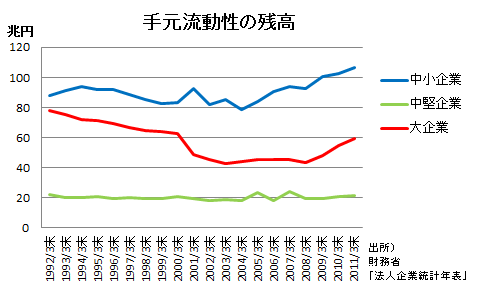

下のグラフは、現預金及び流動資産に計上されている有価証券(合わせて手元流動性)の残高の推移である。

大企業の手元流動性については、長期的には減少ないし横ばいの傾向であった。安全性を重視する傾向が高まったため、リーマン・ショック前後にから手元流動性を積み増しているが、それでも1992年と比較すると約24%少ない(78→59兆円)。

一方、中小企業の保有する現預金などは、90年代から2000年代初頭に大企業ほどには減らなかったことに加え、2004年からは増加傾向に転じており、1992年と比較すると約21%も増加している(88→106兆円)。

つまり、ここ20年間、企業の手元流動性の増加に対して、中小企業による積み上げが最も寄与しているのである(注2)。

なお、手元流動性の絶対額だけを見て、金額の多寡を論じるのはミスリーディングである。なぜなら、現預金などの手元流動性は短期の支払い(買掛金の支払い、借入金の利払い・元本償還)や不測のイベントに備えるために一定程度は必要なものだからである。そこで、短期の支払い義務に対してどの程度の手元流動性を準備しているかといった観点からも確認してみる。

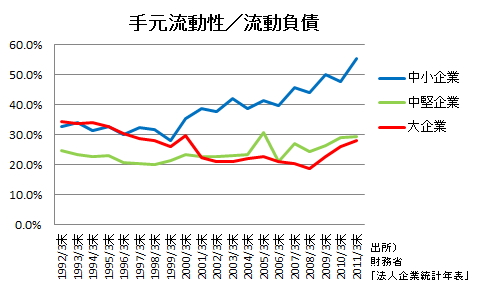

以下のグラフは、手元流動性の残高を流動負債で割った値の推移である(数値が高いほど短期の支払いに対して余裕がある)。

手元流動性の絶対額の推移と同様に、大企業よりも中小企業の方が安全性を高めている。90年代は、大企業と中小企業はほぼ同等の数値(30%前後)で推移していたが、2000年以降から差が開いており、足元では約2倍の差になっている(中小企業:55%、大企業28%)。

3.まとめ

ここまでの話をまとめると以下のとおりである。

過去20年間、

・企業規模に関わらず、企業は総じて内部留保を積み上げている。

・しかし、資産サイドで手元流動性を積み上げたのは中小企業である。

つまり、内部留保を遊ばせている可能性があるのは大企業ではなく、中小企業なのだ。成長に繋がる前向きな投資案件もなく、仕方なく「埋蔵金」を積み上げているのだとすれば大きな問題である。企業の「埋蔵金」の議論では、大企業に的を絞るのではなく、むしろ中小企業に注目すべきだ。

(注1)

お金に色はないので、完全に調達サイドと運用サイドを結びつけることは不可能である。厳密には、内部留保の蓄積以外にも、借入の増加、増資、資産売却等でも手元流動性の増加は起こる。

(注2)

コミットメントラインの普及が進んだことなどもあり、大企業は昔ほど手元流動性を保有する必要がないのかもしれない。しかし、中小企業が現預金などを積み上げている事実に変わりはない。

高橋正人(@mstakah)