以前のコラム「社会保障改革の視点:税と保険料の本質的な違いは何か」で説明したが、基本的に消費税は比例賃金税」の性質をもつ。

これは、遺産・贈与のないある個人の生涯消費計画(予算制約式)を考えると簡単に理解できる。というのは、消費税がなく、比例賃金税(例:20%)しかない経済において、個人の生涯消費計画は以下のように表現できる。

生涯消費=(1-0.2)×生涯賃金 …(1)

同様に、比例賃金税がなく、消費税(例:25%)しかない経済において、個人の生涯消費計画は以下のように表現できる。

(1+0.25)生涯消費=生涯賃金 …(2)

その際、(1)式の両辺を0.8で割ると、(2)式が導ける。これは、「比例賃金税(20%)のみの経済と消費税(25%)のみの経済は基本的に同等」であり、消費税は比例賃金税の性質をもつことを意味する。

なお、比例賃金税20%の場合、生涯賃金10億円の個人は2億円の賃金税を支払い、生涯賃金2億円の個人は4千万円の賃金税を支払うため、生涯賃金ベースで比較すると「逆進性」はないから、消費税も理論的には「逆進性」はないと考えられている。

だが、消費税と比例賃金税では、納税の主体は大きく異なる。少子高齢化が急速に進む日本経済では、特に「世代」という切り口でみることが重要である。

というのは、基本的に「老齢世代(60歳以上)」は労働市場から退出しているケースが多いから、比例賃金税の主な納税主体は60歳未満の「現役世代」である。他方で、消費税の納税主体には、60歳未満の「現役世代」のみでなく、「老齢世代(60歳以上)」も含まれる。

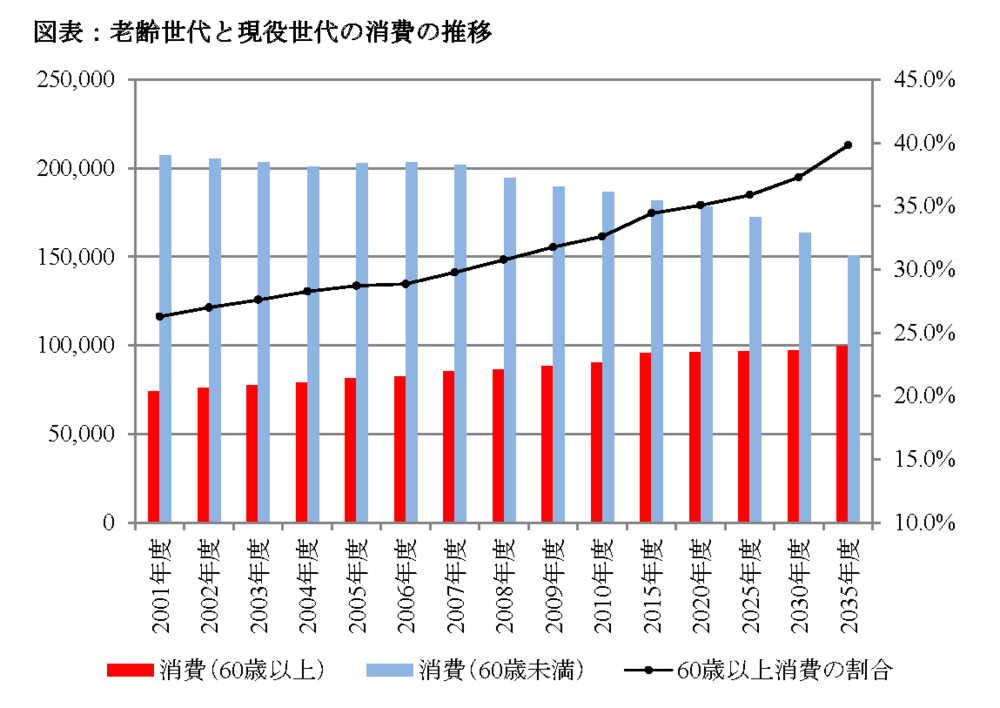

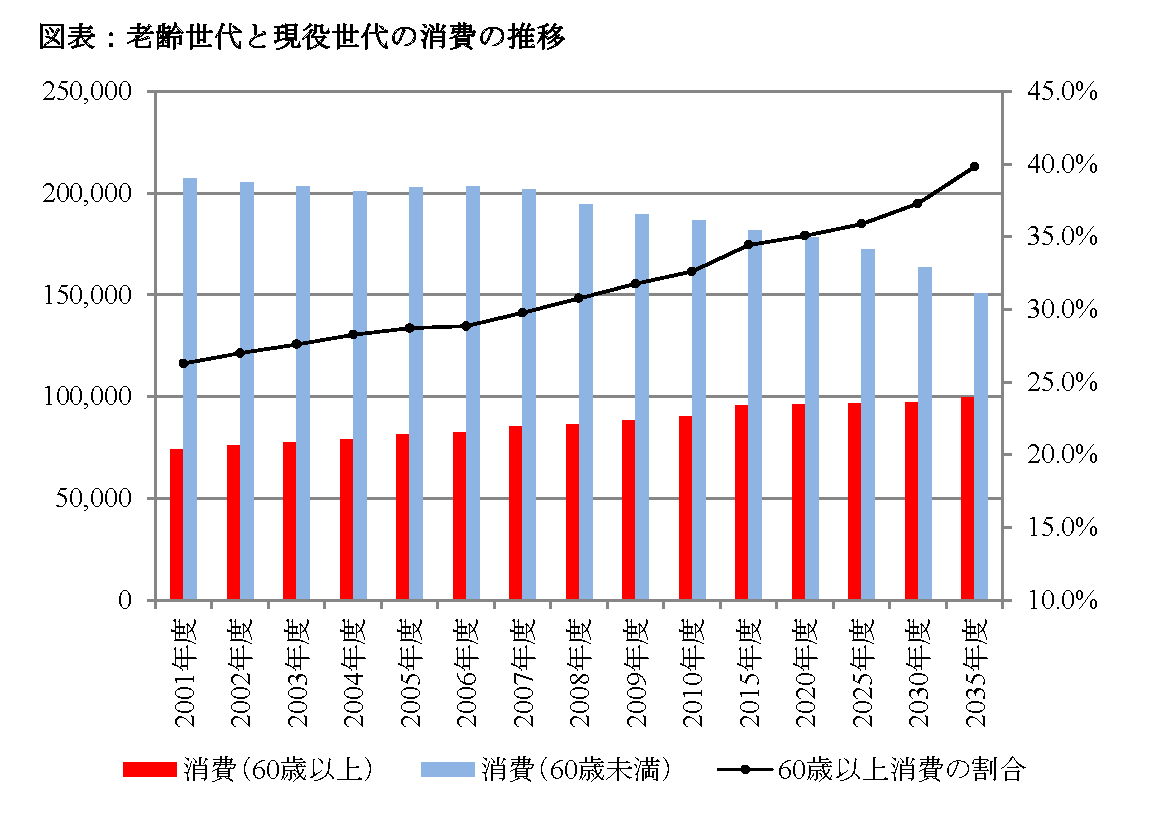

では、「60歳以上の消費」と「60歳未満の消費」、また、「60歳以上の消費がマクロ消費に占める割合」は、これからどう推移していくのか。

厳密な計量分析を行ったものではないが、内閣府・国民経済計算データおよび国勢調査データを利用し、大雑把な機械試算を行ってみたものが以下の図表である(左目盛の単位=10億円、右目盛の単位=%)。

試算では、2010年度の60歳以上消費は約90兆円、60歳未満消費は約187兆円であり、60歳以上消費がマクロ消費に占める割合は約3割に達している。

その上で、社会保障人口問題研究所の将来推計人口データを利用しつつ、2010年度の世代別・消費構造を延長する形で、2010年以降の機械試算も行ってみた。

この試算によると、2035年度には、60歳以上消費がマクロ消費に占める割合は4割にも達することが予測される。

社会保障の財源として、「消費税vs保険料」という議論があるが、「現行の社会保険料は基本的に比例賃金税と同様、「老齢世代(60歳以上)」の負担は少なく、60歳未満の「現役世代」が中心に負担する性質をもつ」から、以上の視点も含めて議論が深まることが望まれる。

(一橋大学経済研究所准教授 小黒一正)