アゴラ研究所の運営するエネルギー研究機関であるGEPRのコラムを紹介する。

【要旨】日本で7月から始まる再生可能エネルギー固定価格買取制度(FIT)の太陽光発電の買取価格の1kWh=42円は国際価格に比べて割高で、価格が乱高下するバブルを誘発する可能性がある。安価な中国製品が流入して産業振興にも役立たず、制度そのものが疑問。実施する場合でも、1・内外価格差を是正する買取価格まで頻繁な切り下げの実施、2・太陽光パネル価格と発電の価格データの蓄積、3・費用負担見直しの透明性向上という制度上の工夫で、バブルを避ける必要がある。

朝野賢司 財団法人電力中央研究所主任研究員

朝野賢司 財団法人電力中央研究所主任研究員

1・日本はFITで「一兎」も得られない

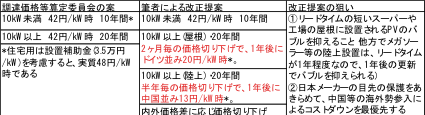

経済産業省の調達価格等算定委員会は4月27日の会合で、7月から施行される固定価格買取制度(Feed-in Tariff、以下FIT)の委員長案を了承した。同案では、例えば太陽光発電(以下PV)について、10kW未満を42円/kW時(ただし家庭用は3.5万円/kWの設置補助金を考慮すると実質48円に相当)で10年間、10kW以上を42円/kW時で20年間に渡って買い取る(表1)。FITは、再エネの大規模な需要創出をするので、製品単価の下落をもたらすと同時に、需要喚起による関連産業の振興や雇用創出につながるという一石二鳥の期待がある。

しかし42円は世界市場の相場から見れば高すぎる(例えば尾崎弘之・東京工科大学大学院教授のコラムを参照)。これは翌年に3~5割も価格が下がる不動産を、長期固定ローンで買うようなものだ。将来の大幅な値下がりが確実ならば、値頃になるまで待つのが合理的な判断である。ここで42円という高値・長期で買い取れば、欧州諸国の前轍を踏み、電気料金を通じた需要家の負担増によって、PVバブルのつけを一般の国民が払うことになるのは確実である

加え日本の産業振興にはならない。それどころか42円という高値は、日本のPVメーカーに汎用製品(結晶シリコン系)を生産増強する悪いシグナルを与える。短期的に収益が改善するだろうが、長期的には中国勢との価格競争に敗れて低迷するだろう。これはエコポイントがテレビ産業に与えた悪影響と同じである(この点については青島矢一・一橋大教授による「環境、エネルギー、産業競争力の両立を考える」雑誌一橋ビジネスレビュー2012年春号を参照)。

本稿は、現状のままでは、日本のFITは「二兎を追う者は一兎をも得ず」という結果に終わることを指摘する。その上で、FITを改善する3つの提案として、(1)PV買取価格の2ヶ月ごとの切り下げで、1年後に内外価格差を是正すること (表1)、(2)価格データの蓄積、(3)費用負担見通しの透明性向上を指摘する。

表1 PV買取価格(調達価格等算定委員会提案と筆者による改正提案)

2・量産効果の余地は少ない

FITの第1の目的「政策的な市場創出による価格下落」は、確かに欧州FITによる市場拡大を見込んだ中国メーカーの生産増強により、世界市場に大量の在庫が溢れて価格は急落した。しかし結晶シリコンの製造技術が汎用化した今、量産効果は余り期待できない。

世界の累積導入量は、2008年時点の1343万kWから2011年には6735万kWと5倍以上に達し、その8割が欧州で導入されている。同期間の累積生産量は約1900万kWから9200万kW以上へと増加しており、供給超過(在庫)は2500万kWを超える。

この期間に急速に生産量を増やしたのは、中国や台湾のメーカーである。両国の世界に占める年間生産シェアは、2008年約30%から、2011年は同74%に上昇した。特に中国勢は生産量トップ5社のうち4社を占める。

この生産増加によって生じた大量の在庫により、PVの製品単価は急落した。Photon誌によれば、ドイツでは、モジュール価格が2009年から3年間で約1/3に下落した。モジュールのスポット価格は、2009年1月の約2.7ユーロ/Wから、2012年1月に約0.8ユーロ/Wに下落している。

システム価格はモジュール価格の約2倍であるため、ドイツのPVシステムの価格は、2009年の約4500ユーロ(45万円)/kWから、12年初めには20万円/kW以下と3年間で1/3にまで下落した。同価格の日本における水準は40~50万円/kWなので、その内外価格差は2倍以上である。

今後、大量の在庫によってしばらく価格下落が続く可能性があるが、量産効果による固定費の低下余地は限られている。現在のPVの主流である結晶シリコン系の製造技術は汎用化しているからだ。コストの大半が材料にかかる変動費であり、変換効率向上の余地も少ないとされている (前述の青島矢一・教授コラム参照)。したがって、日本がFITにより政策的な市場創出を行ったとしても、国際的なPVの価格は下がらないだろう。

3・日本企業の産業振興にならない

次にFITの第2の目的、産業振興についてはどうだろうか。PVは、大きく上流(シリコン等部材、セル・モジュール製造)と、下流(システムインテグレーター、発電事業等)に分けられる。

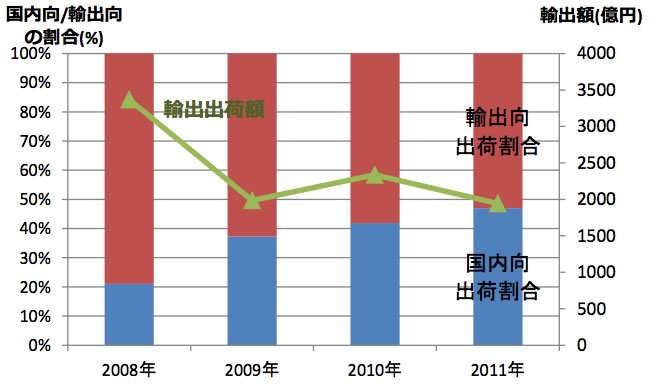

多くの識者が指摘するように、PVのセル・モジュール製造で、先進国メーカーはほとんど利益を得られていない。例えば、日本のPVメーカーは2005年には世界生産シェアの50%を超えていたが、2010年には9%に低下し、輸出出荷額も下落している。図1は、棒グラフが日本メーカーの出荷量に占める国内向けと輸出向けの割合を、折れ線グラフは輸出出荷額を示している。2008年には生産の8割を輸出し、その出荷額は約3400億円であった。

しかし前述した中国メーカーの参入・生産増強によって、製品単価が急速に下落したことで、日本メーカーの国際競争力は大きく低下した。輸出が困難なため2011年には国内向けと輸出向けの比率がほぼ同じになっており、輸出額は約1900億円に低下した。これは日本だけでなく、先進国メーカーに共通している。かつて世界一の生産量を誇ったドイツのQセルズ社は、中国メーカーとの価格競争に敗れ、2012年4月に経営破綻に至った。

図1 日本のPVメーカーの実質輸出出荷額と出荷量に占める国内向・輸出向の比率

出所:輸出出荷額は日本関税協会・貿易統計、PV出荷量について太陽光発電協会(JPEA)

その他の上流部門では、日本企業は表面保護材やバックシートで強みがあったが、中国では次々とローカル企業が参入しているという(前述青島矢一・一橋大教授のコラム参照のこと)。国際競争力は急速に低下していると見た方が良い。

そこで経産省の「新たなエネルギー産業研究会」は、下流のシステム・インテグレーター(SI)が日本企業の活路になると強調する。SIとは、システムの設計、モジュール・インバータの調達、また発電事業等を実施する。実際、シャープなどは上流から下流まで事業展開を始めている。

しかし、PVは従来型電源に比べ割高であるので、いくら日本企業が国内でSI事業を拡大しても、FITを通じた国民負担の増加でしかない。したがって、日本企業が今後海外で稼ぐこと(事業展開できること)が重要だが、日本企業の参入は遅すぎたし現時点の国際競争力は低い。IMSリサーチによるSI事業規模ランキング・トップ15をみると、日本企業は1社もない。2010年にセル生産量で世界3位だったファーストソーラー社は、SIでも7位である。またSI事業5位のサンエジソン社は既に日本でのメガソーラー計画を発表している。

そもそも安価な部材を調達し、保守管理サービスや発電事業で稼ぐというSIのビジネスモデルは、国際的にみて日本企業が不得意とする分野である。今後、日本企業が海外展開も視野に入れ、利益を生み出すことは容易ではない。

4・高い買取価格は、バブルを誘発し失敗する

FITによる大量導入は、中国・台湾メーカーに参入機会を与えた。これがPVパネルの価格を引き下げたのは望ましいことである。

しかし、行き過ぎた政策的な市場創出はPVバブルをもたらした。IEA deploying renewables 2011の第4章などによればPVバブルの原因は、(1)短いリードタイム、(2)政策当局の価格モニタリングの限界、(3)高すぎる買取価格が挙げられている。PVは計画から運転開始までの期間が、屋根型が約2ヶ月、メガソーラー等の陸上型が約1年で、他の再エネよりはるかに短い。欧州各国では、適切な価格が分からず、高すぎる買取価格が設定された結果、大量導入と引き替え需要家の費用負担が上昇した。その解決策として実施されてきたのは、導入制限、買取価格の頻繁な切り下げ、そしてFITの廃止である。

例えば世界一のPV導入量を誇るドイツでは、買取価格を1ヶ月毎に切り下げることを決定している。ドイツの累積導入量は、2008年600万kWから2011年2500万kW弱に達し、2011年の1年間だけで約750万kWが設置された。

この拡大にドイツが投じた費用は驚くべき額である。FITによる全ての再生可能エネルギーへの支払額は、2011年だけで総額136億ユーロ(約1兆3600億円)、一世帯あたりの月額負担額は10.3ユーロ(約1000円)に達し、これは電気料金の1割を超える。さらに、今後のPVの急増により、2013年には年間180億ユーロを超えるとされる。この負担額の半分以上がPVに費やされてきたが、その発電量は対総発電量比3%に過ぎない。「PVは、ドイツ環境政策の歴史で最も高価な誤りになりうる(Spiegel誌) 」と批判される所以だ。

そこで2012年4月に買取価格が大きく変更された。ポイントは3点あり、(1)買取価格を4月から20-32%引き下げる、(2)5月以降は買取価格を毎月1%引き下げる、(3)11月以降は、年間導入目標(250~350万kW)を超える場合に引き下げ幅を調整するとしている。

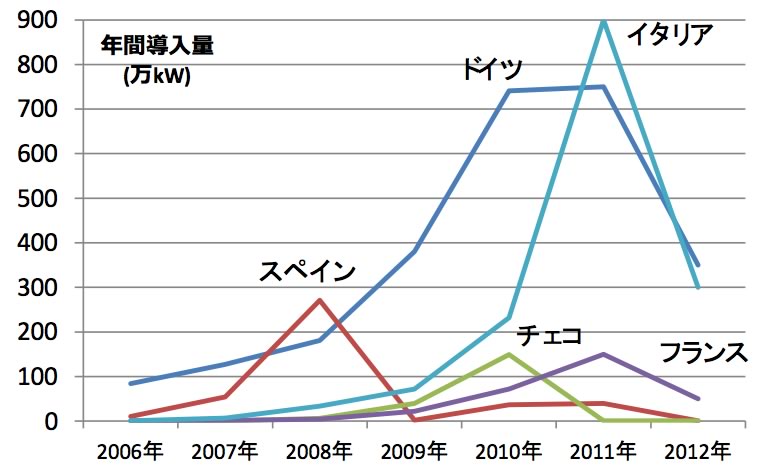

同様に、スペイン、チェコ、フランス、イタリアにおいてPVバブルが発生し(図1)、大幅な制度変更が相次いでいる。その最も極端な例がスペインで、同国はバブル後、導入制限・買取価格の大幅切り下げを実施した後、2012年に新規設備への買取停止を決定した。

スペインは2007年まで70万kWが導入されていたが、高い買取価格により2008年約350万kWに急増した。そこで2009年に導入制限(150万kW)と、買取価格を約30%切り下げた結果、同年導入量は10万kWに激減した。その後、スペイン国会では2012年2月、新規設備に対するFITの中断を決定した。これはFITによって費用負担が増加したが(年間約5000億円)、経済危機下で政府が電気料金に転嫁することを認めず、多額の未回収が発生し、制度の維持が困難になったためである。

他の欧州諸国も同様の制度変更を行っている。チェコはFITを廃止し、フランスは100kW以下については3ヶ月毎の買取価格切り下げと、100kW以上は入札制度に変更した。イタリアは、2011年1年間で900万kWが設置されたので、32-36%の買取価格切り下げと、年間200-300万kWに導入制限するとしている。

図2 欧州諸国におけるPVの年間導入量推移(出所EPIA 、2012年は導入目標等に基づく推計値)

5・PVバブルを避ける制度設計の提案

欧州の教訓を踏まえて、日本のFITは以下3点の制度設計の修正が必要である。

(1)内外価格差を是正する買取価格まで頻繁な切り下げを実施する(表1)

現行のFIT法では、買取価格は経産大臣が毎年度開始前に判断し、必要があれば半年ごとに定めると明記している(第三条)。42円の買取価格は高すぎるので、内外価格差を是正する水準とすべきだ。これはIEA報告書(Box E.1)でも、世界市場で最も安価なモジュールやシステム価格をベンチマークとした価格更新として推奨されている。

具体的には、(1)10kW以上のPVについて、屋根設置と陸上設置に分けた上で、(2)リードタイムの短い屋根型は2ヶ月毎に買取価格を切り下げ、1年後にドイツFIT並みの20円/kW時とする、(3)陸上型は半年~1年後に中国FIT並の13円/kW時とする。

提案の第1の狙いは、リードタイムの短いスーパーや工場の屋根に設置されるPVのバブルを抑えることにある(他方でメガソーラー等の陸上設置は、リードタイムが1年程度なので、1年後の更新でバブルを抑えられよう)。第2の狙いは、日本メーカーの目先の保護をあきらめて、中国等の海外勢参入によるコストダウンを最優先することにある。前述したように、結晶シリコン系の製造技術は汎用化しており、日本メーカーは中国勢に勝ち目はない。

(2)価格データの蓄積

調達価格等算定委員会で買取価格を決める作業が難航したのは、価格データの蓄積が少ないことによる。日本のFIT法で買取価格は「通常要すると認められる費用及び当該供給に係る再生可能エネルギー電気の見込量を基礎」として決めるとしている。つまり、各技術の費用が基準となるので、事業者は費用をできるだけ高く申告し、買取価格をつり上げるインセンティブが働く。

したがって、買取価格の決定に当たっては、事業者が提出した費用データをそのまま用いるのではなく、公的機関・市場調査会社のデータベースを用いて、客観性と透明性を高める必要がある。例えば米国ではローレンス・バークレー国立研究所のTracking the Sunによりデータ蓄積が進んでおり、平均価格や標準偏差など包括的な分析結果が公表されている。こうしたデータがあれば、非効率なプロジェクト上位10%除外し買取価格算定するなどし、事業者の効率化インセンティブを促すなどことができる。

(3)費用負担見通しの透明性向上

ドイツの事例でも明らかなように、FITの評価で最も重要なのは費用対効果である。現状の調達価格等算定委員会による試算では、現在の再生可能エネルギーの導入量約1945万kWから2012年度に250万kW増加されることで、電気料金への上乗せ額(サーチャージ)は0.2~0.4円/kW時、毎月の電気料金が7千円の標準家庭では1カ月70~100円程度とする。今後については、PVの価格低下、導入増加による負担増加、今後の買取価格も不明なので、見通すことは困難としている。

しかし費用負担についての情報開示は改善の余地は十分ある。少なくとも「再生可能エネルギーの全量買取に関するプロジェクトチーム」の第4回資料程度に、各再エネ電源の導入見込み量・年間負担総額・CO2削減コスト・電力系統安定化コストを明記すべきである。例えば、日本全体の年間電力消費量が約1兆kW時であるので、前述した2012年度のサーチャージ額0.2~0.4円/kW時から、年間の総額は約2000~4000億円であることが分かるがCO2削減コスト等は分からない。

一方で、同プロジェクトチームによるケース4の試算内容は、現行のFITと似ており、エクセルデータ等で算定根拠を示すことは可能だろう。加えて、送電設備などの電力系統の増強コストも概算を示せる。例えばPVは導入量が1000万kWを超えると系統の増強が必要になるとされている。2020年までにPVを2800万kW導入する場合に、2020年時点の系統増強の年間負担額が2200億円~3兆1800億円と試算されている。

6・結論

以上のように、FITによる先進国の大量導入は、確かに製品単価を引き下げたが、他方でこれは輸出利益の低下を意味するので、産業振興という二兎を追うことはできなかったことを示している。この状況下で日本が買取価格を42円とすれば、世界市場の在庫が流れ込む、あるいは現在市場で最も安価な結晶シリコン系の大量導入が進むだけで、技術進歩や日本の産業振興に寄与しないだろう。

FITは一見、環境と経済を両立させる錯覚を与える。現在の再エネへの投資を喚起し、一時的に関連企業の収益改善と雇用創出をもたらすように見えるからだ。しかし、FITの本質とは、買取期間が15~20年間に及ぶので、将来への負担の先送りである点も忘れてはならない。高すぎる買取価格は避けるべきである。

したがって、日本にとっては色素増感など新技術に対する中長期的な技術開発が重要である。ただし将来の技術進歩は予測できないので、政策としては多数のプロジェクトに分散投資を実施し、事後評価によって縮小・撤退を繰り返すことが重要になるだろう。

朝野賢司 電力中央研究所 社会経済研究所 主任研究員 著書に『再生可能エネルギー政策論』(エネルギーフォーラム社刊 2011年)。その他論文等はサイトを参照のこと。