本日(5月28日)の日経夕刊一面に「社外役員 より独立性を重視」と題する記事が掲載されておりました。野村アセット、三井住友アセットマネジメント等の大手運用会社が、6月の定時株主総会において、これまで以上に議決権行使に関する判断を厳格に行う、とのこと。今まではスクリーニング(社会的に問題行為を起こした企業をピックアップして、そこだけ重点的に審査する)をかけるところが多かったようですが、今後は不祥事を発生させていない企業であっても厳格に議決権行使基準を適用していく、ということだと思います。

とりわけ社外役員候補者については「独立性」基準を厳しく適用し、たとえば社外役員の相互派遣、親会社出身者の選任、長期の社外役員在任に関しては反対票を投じる運用会社が増える見込みのようです。これまでは海外の機関投資家や議決権行使助言会社の独立性要件の厳しさが目立っておりました。しかし、3名の社外取締役が存在していたにもかかわらず、損失飛ばし、飛ばし解消スキームを長期間見逃してしまったオリンパス事件などを教訓に、社外取締役の人数だけでなく、その属性についても厳しく審査していこう、という国内運用会社の姿勢が注目されるところであります。

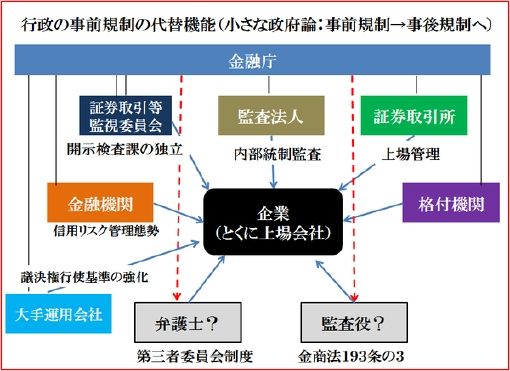

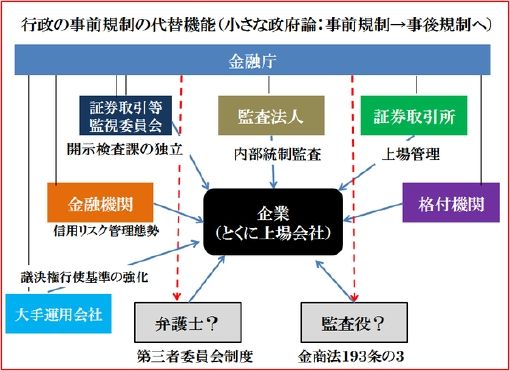

ただ、企業不祥事が目立ったことだけが、大手運用会社の議決権行使ポリシー厳格化の理由ではございません。当ブログの3月28日付けエントリー「ガバナンス改革の『第三の波』と企業周辺領域への規制拡大」でもすでに述べましたように、行政当局による上場企業に対するガバナンス改革の一環としての意味合いが強いのではないかと推測いたします。最近よく言われる「ガバナンス改革第三の波」の兆候ではないかと思われます。これは日本だけではなく、リーマンショック以降の欧米におけるガバナンス規制の手法にも合致するところです。

上図は3月28日付けエントリーで示した解説図に、大手運用会社を用いたガバナンス規制を加えたものです。会社法改正はもちろん法務省の管轄ですが、法務省主導によるガバナンス改革が進まない場合には、金融庁主導による改革が上場企業に改革へのプレッシャーをかける、という構想図となっております。

社外役員の独立性がいろいろと話題になりますが、独立性を知るうえで一番効果的なのは社外役員候補者の方に以下の質問をぶつけて、ご回答いだだくことだと思います。

「〇〇さん、あなたは誰の紹介で、この会社の社外役員候補になったのですか?」

編集部より:この記事は「ビジネス法務の部屋 since 2005」2012年5月29日のブログより転載させていただきました。快く転載を許可してくださった山口利昭氏に感謝いたします。

オリジナル原稿を読みたい方はビジネス法務の部屋 since 2005をご覧ください。