新聞やメディアでは、「負の所得税(Negative Income Tax)」と「ベーシックインカム(Basic Income)」(以下「BI」という)は理論的に同等と理解されている。だが、それは一面の理解であり、正しい見方ではない。例えば、夫婦がその時間を家庭内財(例:育児・家事)の生産と家計収入を得るための労働供給に協力して回すケースでは、「負の所得税=BI」は必ずしも成立しない(注:説明では「夫婦」だが「二人以上の家族」であれば同じ議論が成立する)。

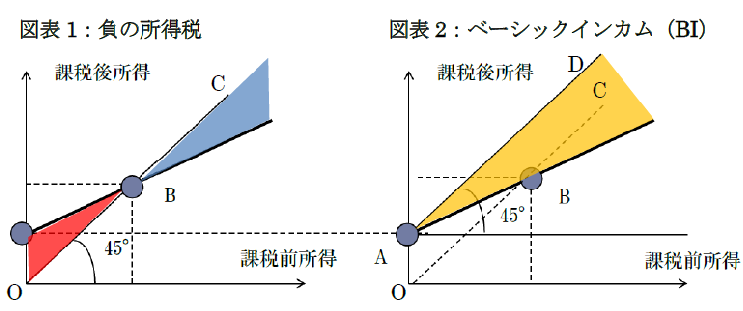

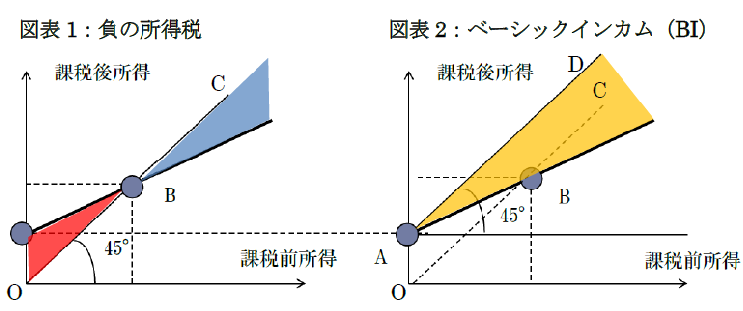

まず通常、負の所得税とBIの同等性は次のように説明される。「負の所得税」は図表1のように、課税前所得を直線OC、課税後所得を直線ABとすると、点B以上の所得層には課税し、点B未満の所得層には「負の所得税」(赤色領域)を配る。負の所得税の財源は、青色領域の税収である。

他方、BIは図表2のように、課税前所得(直線OC)の多寡によらずにBI(線分OA)を配る。これが「BI=労働と所得を切り離した最低所得保障」の本質である。すると、課税前所得は直線ADに上方シフトするが、それに課税を行い、課税後所得は直線ABになる。BIの財源は、オレンジ色領域の税収である。その際、図表1の最低所得(線分OA)と図表2のBI(線分OA)が一致する場合、負の所得税とBIは同等となる。

しかし、上記はナイーブ(naive)な議論である。夫婦がその時間を家庭内財(例:育児・家事)の生産と家計収入を得るための労働供給に協力して回すケースでは「負の所得税=BI」は必ずしも成立しない。この理由は、貿易論で有名な「比較優位」理論にある。

いま、賃金率が異なる二人の夫婦がいるとする。夫と妻のどちらの賃金率が高くても構わないが、「夫の賃金率>妻の賃金率」とする。その場合、家計の効用(消費財と家庭内財の関数)にも依存するが、「比較優位」の観点から、夫婦間で分業体制を構築し、夫の時間を可能な限り、家計収入を得るための労働供給に回す一方、妻の時間を可能な限り、家庭内財(例:育児・家事)の生産に回す方が、家計の効用は高まるケースが多い。これが、専業主婦が存在する理由の一つである。

このような場合、BIの支給単位は「個人」で支給時期は「事前」であるから、この家計は、図表2の線分OAに相当するBIを夫が得ると同時に、労働供給を行わない妻もBIを得ることができる。しかし、負の所得税の支給単位は「世帯」で、まず働くことが前提であり、通常は「週に一定時間以上」の労働供給を行わない場合は支給要件を満たさず、妻は図表1のOAに相当する「負の所得税」を得ることができない。このため、BIは負の所得税を超える分配を行ってしまう可能性が高い。

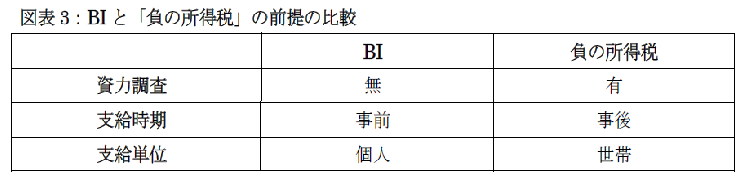

もっとも、以下の図表3のとおり、(1) 支給単位はBIが「個人」、負の所得税が「世帯」、(2) 支給時期はBIが「事前」、負の所得税が「事後」、(3) 資力調査はBIが「無」、負の所得税が「有」であるという前提が多いから、上記の夫婦が扶養者(例:子ども)をもつ場合、「事前」かつ「資力調査無」で、専業主婦のみでなく、その扶養者にもBIが配られる。その場合、図表2の線分OAと図表1の線分OAは一致せず、図表2の線分OA は非常に高い値となるから、BIは所得効果から家計の労働供給を阻害するとともに、バラマキに終わる可能性が否定できない。すなわち、「負の所得税」の方が効率的である。

(一橋大学経済研究所准教授 小黒一正)