アゴラ研究所フェロー 石井孝明(GEPR版)

はじめに・「知のフリーライダー」の代わりに考える

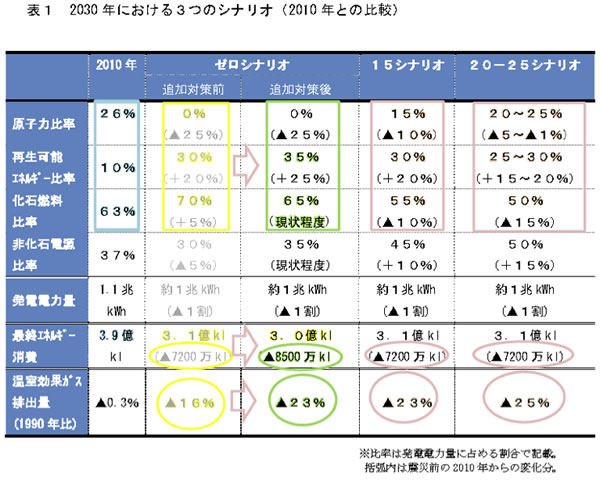

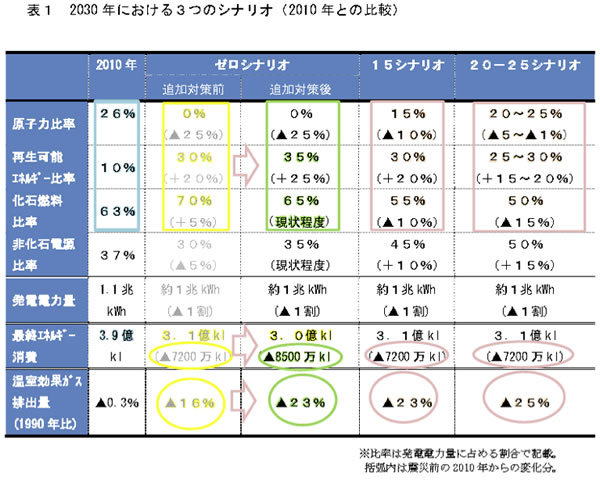

内閣府のエネルギー・環境会議が出した「選択肢」を見て、少しでもエネルギーを知るものは誰もがあきれるだろう。稚拙すぎるのだ。そこで国民の3つの選択肢の一つとして「原発ゼロ」が示されている。

しかし、それをどのように実現するのか。説得力のある対案は、民間からも政府からも出ていない。「節電」「自然エネルギー普及」が答えと簡単なことなら誰でも言える。また「原発ゼロ」を感情的に主張することもたやすい。しかしその先にある具体策への考察がない。何も考えず、他人任せにする「知のフリーライダー」ばかりなのだ。

筆者は原発ゼロを愚行と考えるが、その姿を明確にしなければ、コストもリスクも分からない。そのためにシナリオの構想を試みに行う。

しかし、この考察は広範な議論と検証が必要で、多くの「仮定」が重なることになる。今回は簡単な概観しかできない。

まず結論を述べる。今回は多くの論点を4つに絞った。「化石燃料輸入実態の分析」「エネルギー安定供給」「経済成長の影響」「温暖化問題」だ。

再生可能エネルギーの普及も省エネも限度があるから、「脱原子力依存」とは、実際には化石燃料依存になる。「原発ゼロ」ならLNGに加えて、価格が安く供給が安定している石炭火力の拡充が合理的な選択になるだろう。その場合にはこれまでのCO2を抑制する温暖化政策を放棄する必要がある。

また火力発電所の増設も必要になる。それはコストを度外視すれば可能かもしれないが、電力需要が減らない限り実現性は疑問だ。エネルギーの安定供給への不安は残り、日本の未来への不透明感や不安を増すことになるだろう。

この論考は、筆者が電力中央研究所主任研究員杉山大志氏など、複数の識者に取材をして情報を整理し執筆した。杉山氏、ならびに協力いただいた識者の皆様に感謝を申し上げる。

1・エネルギー環境会議の選択肢の紹介とその批判

エネルギー環境会議の「選択肢」は、過度に省エネ・節電を見込んでいること、過度に再生可能エネルギーの導入を見込んでいることなど問題が多い。省エネ・節電の見通しについては、筆者石井によるGEPR掲載の論考「間違った情報で日本のエネルギーの未来を決めるのか」を参照いただきたい。

また再生可能エネルギーへの急激なシフトの可能性が少ないことは、電力中央研究所の朝野賢司氏による論考「太陽光バブルを避ける3つの提案」を参照いただきたい。

2「原発ゼロ」のときの化石燃料構成は?

原子力をゼロにすると、どのようなエネルギー需給になるだろうか。結論は「化石燃料シフトが一段と進む」ということだ。

再生可能エネルギーは入るにしてもその導入量は極めて限定的だ。また省エネルギーにしても、飛躍的に進むとは考えられない。

発電電力量と最終エネルギー消費量は、経済成長率が実質1%であれば、それぞれ年率1%程度で伸びる傾向にある。10年から30年までの20年間では仮に20%程度経済が拡大した場合に、エネルギーの発電需要は20%以上増加して、それぞれ1.3兆kWh、4.7億kl程度になるとみるのが常識的な予測だろう。非連続な変化、つまり大幅な節電や技術革新はここでは考えないし、ありそうもない。

上記表1で、2010年の発電部門の化石燃料比率は63%だった。太陽光などの再生可能エネルギーは全発電量の1%弱で、残りは水力が占める。「原発ゼロ」では不足分を化石燃料が補うことになる。

かなり雑駁な計算をすれば2030年に、現状から増加分の年約2000億kWと原発ゼロとなることによって生じる2500億kW、合計4500億kW分の発電を化石燃料が担うことになる。ちなみにこれは120万kw時の発電能力を持つ超大型LNG火力発電プラントを稼働率70%で動かした場合に60基分になる。ちなみにこれはプラント建造費だけで1基1000億円以上とされている。

それでは化石燃料輸入のコストはどうなるだろうか。

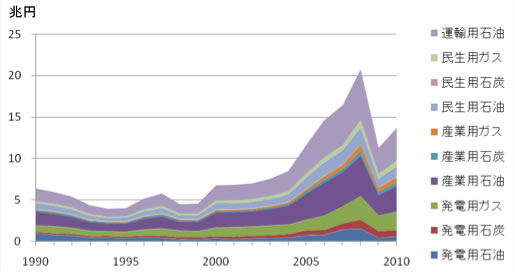

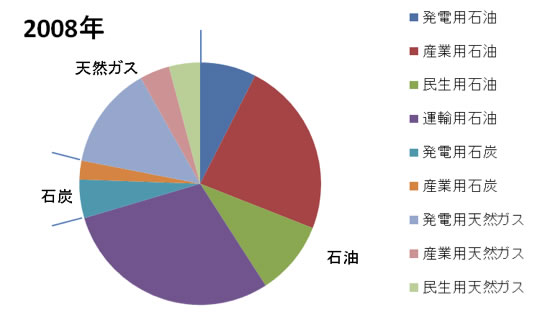

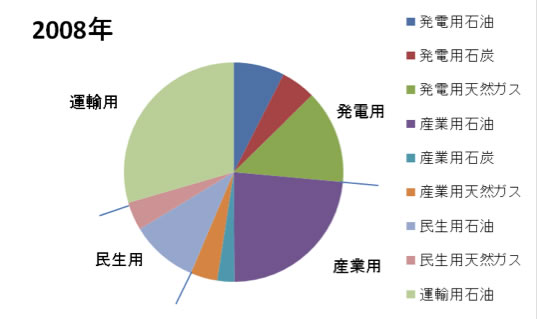

日本のエネルギー需給の現状を、化石燃料の種類別に見てみよう。石炭は、電力用がほとんどであり、その他は鉄鋼、セメントなどの工場である。化石燃料の中で熱量あたりの単価が最も高い石油は、運輸部門と産業部門が半々程度であって、発電の使用量はこれまで減る傾向にあった。天然ガスは、発電用と都市ガス利用でだいたい半々である。(図1)(図2)

化石燃料の熱量あたりの価格は、かつてはそれほど大きく変わらない時期もあったが、ここ数年の石油価格高騰で、大きな差が開いている。石油がもっとも高く、石炭はずっと安い。天然ガスの価格は、この両者の中間にある。最近の実勢価格で言えば、熱量あたりの価格は、だいたい石油:LNG:石炭が5:3:1といったところだ。(原油価格$100/バレル、LNG価格$11/MBTU、石炭価格$100/トン標準炭(TCE)とした。)

「選択肢」では、発電部門における化石燃料輸入コストが強調されているが、実は、日本の化石燃料輸入コストの大半は、発電部門とは関係がない、運輸部門や産業部門で発生している。(図3)

従って「選択肢」で強調されているものの、再生可能エネルギーの導入や電力消費の削減は、国全体としての「化石燃料輸入コストの削減」には、あまり関係がない。彼らは間違っているのだ。

発電用の燃料は石炭と天然ガスであり、もっとも高価な石油は発電部門でほとんど用いられていないからである。将来もこの傾向は続くと見られるため、事業者はLNGと石炭火力の増設で需要増に対応することになるだろう。

本当に国全体としての化石燃料輸入コストの削減をしたければ、自動車と工場の石油利用を減らすことを考えねばならない。

図1 日本の化石燃料の輸入金額の、石油、天然ガス、石炭の種類別分類(2008年)

図2 エネルギー価格高騰時(2008年)の化石燃料輸入金額のシェア。石油が圧倒的に大きい。発電用には石油はあまり使われていない。

図3 エネルギー価格高騰時(2008年)の化石燃料輸入金額のシェア。発電部門は石炭・LNG・石油と燃料が分散しており全体の4分の1程度にすぎない。石油を多用する運輸部門・産業部門は石油価格高騰時に大きくその費用負担が膨らむ構造になっている。

3・エネルギー安定リスクへの懸念

では仮に化石燃料シフトがあるとして、エネルギーの安定化にリスクが起きないだろうか。この論点については「石炭の再評価とLNG利用の拡大という2本柱で、リスクに向き合うべき」と筆者は考えている。

エネルギーの安定供給では2つのリスクを考えねばならない。供給途絶リスクと、価格高騰リスクである。いずれの場合も、エネルギー供給についての多様性を確保しておくことがリスクを減らす鍵になる。

1供給途絶リスク

供給途絶リスクが大きい順序は、石油>天然ガス(LNG)>石炭となる。石油は中東諸国に大きく依存し、ホルムズ海峡やマラッカ海峡などのボトルネックがある。イラン・イスラエルが紛争を起こすなどの紛争で、大規模な供給途絶が懸念される。

LNGも一部はカタールなどペルシャ湾に依存しているが、インドネシアやオーストラリアなどからも供給を受けており、今後ロシア・カナダなどからの供給も見込めるために、石油よりは多様性がある。ただしLNGについては現状、主要な購入先が日本など数カ国しかなく、世界市場自体がまだ十分に成熟していない難点がある。米露などの工業化した大産出国では、ガスの自国消費が主流だ。

石炭は、オーストラリア、インドネシアなど、供給国は現時点で今のところは限られるものの、世界に豊富に存在する。中国が石炭を積極的に使用・購入しているなどの不透明な要素はあるものの、供給途絶の心配はほとんどない。

日本国内の事情として、産業廃棄物である石炭灰の処理を円滑に進められなくない心配はあるが、これは国内問題として解決可能であると思われる。

まとめると、発電燃料としてLNGは不安が残るものの、石炭は安定供給面で期待できるエネルギー源となる。

2価格高騰リスク

現在、熱量ベースで価格を比較すると、石油>天然ガス>石炭の順になっている。今後も、石油価格は強含みとなり、150ドル/バレル程度以上に上昇する推移する可能性がある。発電コストは、石炭火力中心なら1キロワットアワー(kWh)当たり7、8円になるところ、LNG火力であれば、6~20円ぐらいである。ずいぶん幅があるが、まったく先が読めないためだ。

石炭価格は、それほど高価になることはまずあり得ない。現在100ドル/トンが30年までには最高で150ドル/トン程度になる程度で、同じ熱量の石油に比べると遙かに安いだろう。

LNG価格については、30年までには石油なみに高価になることも、石炭なみに安価になることも、どちらもありうる。現状では石油に近い高値になっているが、米国ではシェールガスの採掘技術の進歩もあって天然ガス価格は低くなっており、むしろ石炭と競合する水準になっている。

増産が期待されるシェールガスでは、主産出国である米国は外国への販売に制限を加えている。日本はLNGを現在北米価格比で約4倍となる1MBTU(英国熱量単位)当たり18ドル前後で購入している。仮に「原発ゼロ」を選択したら、売り手に対して「別の電源を使う」という交渉の材料が減り、一段と高値で買わされることになるだろう。

このような価格の変動リスクを踏まえると、電力部門については、石炭とLNGの両者の設備を持ち、価格動向に応じてその使用する割合を変える、という戦略を持っておくことが望ましい。石炭火力とLNG火力の発電設備をバランスよく(kWベースで1:1ないしは1:2の割合で)持っておいて、LNGの価格動向次第で、どちらかを主に(ベース電源に)して運用するのがよい。

こうすれば安価で安定した電力を供給しつつ、コスト負担は増えるものの急上昇する可能性は少ないだろう。筆者が取材すると、当然、2つのエネルギーの利用を電力会社は考えていた。しかし、石炭の利用の際には、既存政策の見直しが必要だ。石炭は、日本では抑制策が続き、民主党政権は地球温暖化対策のためとして、既存の炭素課税を強化する形で環境税が2010年に導入されている。

自動車のエネルギー源では、2030年までという期間ではEV(電気自動車)やバイオ燃料の技術革新や利用拡大を考えても、主な燃料は石油以外に選択肢はないだろう。産業部門もそう簡単に燃料を変更できない場合が多いが、発電部門は焚く燃料を変えるという運用段階での柔軟性を活用することができる。これがLNGの価格の不確実性を吸収するのに役立つ。

4・経済成長への影響はどうか-再生可能エネルギーとの比較から

それでは経済成長の影響はどうだろうか。エネルギーコストの上昇は、当然経済成長に悪影響を与える。ただし、その影響の度合いは現時点で不透明だ。ただし、再生可能エネルギーよりも、石炭・LNGの利用が有利であることは明らかだ。

「コスト等検証委員会」の報告書は作為に満ちていて、「発電コストは2030年ごろになればどの技術でも大差が無くなり、従って、コスト以外の見地を重視して技術を選ぶべきだ」という趣旨の意見を示す。この委員会に登場する素人委員らならまだしも、専門知識のあるはずの経産官僚までがこのような妄言を記述していることは驚きだ。

「コスト等検証委員会」には初歩的なトリックが3つある。第一に、再生可能エネルギーについては、夢想的な低コスト化が実現し、しかも不安定な自然現象に左右される電源(間欠電源と呼ばれる)であるのにかかわらずその点を無視している。

第二に、化石燃料には「CO2の価格」を上乗せしている。だが、実際には炭素費用などが、現在の経済システムで制度の形で課金される状況にはない。京都議定書体制が崩壊して、そうした経済的負担はなくなった。

第三に、化石燃料価格が一本槍に高くなる場合しか考えていない。実際には、化石燃料価格は現状と変わらない可能性もおおいにある。この3つの細工によって、どの電源でもそれほど発電コストに大差がないかのように見せかけている。

実際には、発電コストは、技術の選択によってまったく異なる。

コスト等検証委員会の数字をもとに、実際のところの数値を見てみよう。まず恣意的に足された「CO2の値段」を取り除くと、2010年の発電コストは、設備利用率は80%で揃えた場合、以下のようになっている。

原子力 8.9円/kWh

石炭火力 7.5円 (うち資本費・維持費は2.7円)

LNG火力 9.8円 (うち資本費・維持費は1.4円)

石油火力 19.5円 (うち資本費・維持費は2.2円)

化石燃料発電の費用が著しく異なるのは、燃料価格を反映している。簡単のため発電効率をすべて40%で揃えて、最近の実勢価格水準で計算すると、燃料コストは、それぞれ、次のような試算もある。(注1)

石炭火力 3円/kWh ($100/TCE)

LNG火力 9円 ($11/MBTU)

石油火力 15円 ($100/bbl)

(注1)「エネルギー価格の将来シナリオをどのように参考にすればいいのか」電力中央研究所社会経済研究所ディスカッションペーパー 11031星野優子(2012)

原子力は事故費用などが過度加算されており、5円前後と安いはずだ。

石炭価格はこれから大幅に上がるということはまずないであろうから、石炭火力が安価で安定した電源であることが分る。石油価格は今後もこの程度の高い水準に留まるだろうという見方が強く、すると石炭火力と比べると5倍も割高になっている。前述のようにLNGの価格がどう振れるかは予想できない。

再生可能エネルギーについては、コスト等検証委員会は「将来において下がるはず」という旨のことを言っている。これは信じることはできない。

むしろ、コストの実態としては、7月に始まった全量買取制度がそれをよく反映しているだろう。買い取り価格は再生可能エネルギーの種別ごとに差異化されているが、そのうち主なものは、以下のようになっている:

太陽光 42円/kWh (10kW以上、買い取り期間は20年間)

風力 34円 (20kW以上、同20年間)

小水力 23円 (1000kW以上3万kW以下、同10年間)

地熱 27円 (1万5千kW以上、同15年間)

このうち、小水力と地熱はポテンシャルが限られるために、2030年の電源構成に「シナリオ」が量的に期待しているのは太陽光と風力となる。これはいずれもコストが極めて高いことが分る。

さらに安定的に供給するための系統対策費用について、「コスト等検証委員会」では数字を出さず、「国民的議論のための選択肢」では何らの根拠も示さず3兆円程度としているが、桁が違うのではないか。数十兆円がかかるであろう。

大規模に太陽風力を導入するとなると、間欠電源であるという欠点があるために、安定供給のためバッテリーの大量導入をする必要が生じて、発電コストはさらに高くなるとみてよいだろう。

簡単に概観するために日本の電力需要を1兆kWhとして、上記の発電原価を用いて「選択肢」の発電原価を計算すると、太陽風力の費用がかさむため15兆円+系統対策費となる。(注2)これに対して、石炭火力発電を中心にすれば8兆円程度であり、どんなに石炭価格が高騰しても9兆円程度に収まる。このように、電源技術の選択は、明らかに発電コストに影響する。

ただし、これらの試算もかなり仮定をおいたものだ。また「原発ゼロ」はその他の経費もかかる。寿命が来る前に、原価償却前に原発を廃炉にすれば、そのコストは電力会社、そして国民が負担することになる。これは経済成長にマイナスとなるだろう。

(注2)概算として、簡単のため太陽風力の発電コストを37円/kWh、化石燃料発電を8円/kWhとして、1:2で加重平均をとると、15円/kWhになる。1兆kWhなら15兆円となる。

5・温暖化問題は「あきらめ」の必要

もちろん発電でCO2を出さない原発をなくし、火力発電の割合を増やすと日本の温室効果ガスの排出量は増える。現在、発電部門のCO2排出は日本全体の3分の1を占める。発電部門の平均のCO2原単位はだいたいLNGと同じになっており、これが石炭中心になると、発電部門のCO2排出量は約2倍になる。すると、日本全体の排出量も3割程度増えることになる。「原発ゼロ」を進めるならば、日本は温暖化をめぐる国内対策を放棄しなければならない。

日本の3割というと大きいようだが、世界全体に占める割合で言うと小さい。日本のCO2排出量は、だいたい世界の4%である。4%の3割だから1%なので、日本で石炭中心の電源構成にすると、世界では1%のCO2が増加することになる。この程度の排出量増加であれば、特段、温暖化の悪影響がにわかに顕著になる心配はいらない。

もちろんLNGの価格が安くなり、供給も安定するようになれば、それを利用して低いコストでCO2を減らすことも可能になる。しかし、それは運次第だ。

6・結論「原子力ゼロ」で増える不透明感

「原発ゼロ」を選択するならば、電源は化石燃料依存になる。その場合にLNGと石炭の利用を考えなければならない。ただしLNGの供給は先行きがまだはっきりしないために、当面は石炭への依存を増すことになる。

このようなシナリオは、エネルギー安全保障および経済成長といった側面からは、リスクが再生可能エネルギーシフトなどよりも少なくなる。しかしCO2は増加する。

ただし現在の電力供給体制で享受できた電力の安定供給が継続することは難しいだろう。さらに原発ゼロは、現在よりも電力価格が上昇することは間違いない。また石炭火力の増加による大気汚染による社会への損害など、現時点では分からないリスク要因も加わる。

さらにこの論考で示したように「仮定」だらけの未来になる。未来は見通せないものだが、さらに分からなくなる。そもそも「原発ゼロ」を、実行する責任者が見えない。そこから生じる負担、コストを引き受ける担い手も分からない。エネルギーの供給不安、価格の不安が経済活動と国民生活に悪影響を与え続けるだろう。

今後、電力自由化が進むとされるが、それに直面する電力会社は、経営上設備投資に慎重になるだろう。国の政策はちぐはぐだ。

こうした状況を考えると、「原発ゼロ」の困難な道を進むよりも、筆者は一定の原発による発電を確保して、その上で情勢の変化に備えることが妥当であると考える。多様なエネルギー源の追求によってこそ、安定供給は確保される。既存の原発を状況に応じて利用すればよいのであって、わざわざ歩む必要のない「いばらの道」を進むべきではないのだ。

以上、本稿では、現実的な「原子力ゼロ」シナリオについて、一通りの検討を試みた。これがきっかけとなり、さらに本格的な検討がなされることを望む。