民主党代表選、自民党総裁選が終了し、野田第3次改造内閣が発足する。先般の8月上旬、消費増税を含む「社会保障・税一体改革関連法案」が成立してから、社会保障改革に関する議論はストップしており、改革議論の早急な再開が望まれる。

その際、重要となるのは、やはり、年金を中心とする社会保障改革に関する議論であるが、その関係で、今年6月上旬に、経済協力開発機構(OECD)が年金に関する興味深い報告書(Pensions Outlook 2012)を公表している

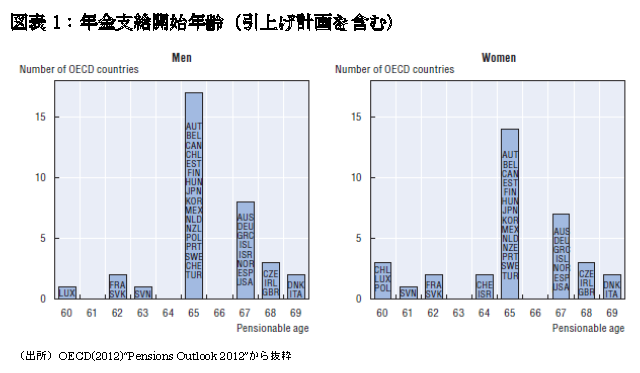

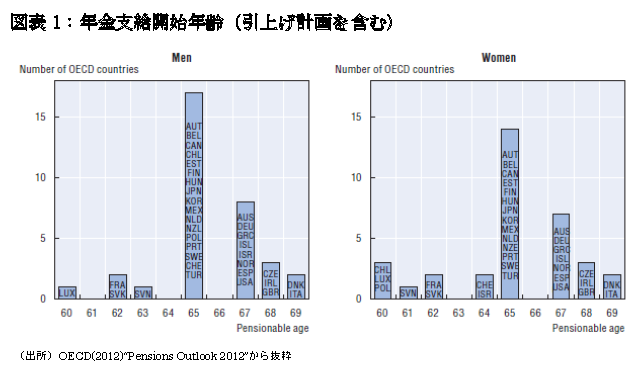

この報告書(27ページのFigure 1.2)では、以下の図表1を掲載している。この図表は、OECDに加盟する33ヵ国が現在計画している「年金支給開始年齢」(左側が男性、右側が女性)のヒストグラムである。すなわち、図表の横軸は「年金支給開始年齢」(引上げ計画を含む)であり、縦軸はその年齢で年金支給を予定する国の数を表す。

図表では、支給開始年齢が65歳の国が最も多く、次に67歳が多いことが分かるが、このうち、いま日本は支給開始年齢を段階的に65歳にまで引き上げており、日本(記号:JPN)は図表の「65歳」の場所に位置する。

また、デンマークやイタリアでは支給開始年齢を平均寿命に連動させ、長期的には69歳まで引き上げることを検討しており、この両国(記号:DNK, ITA)は「69歳」の場所に位置する。

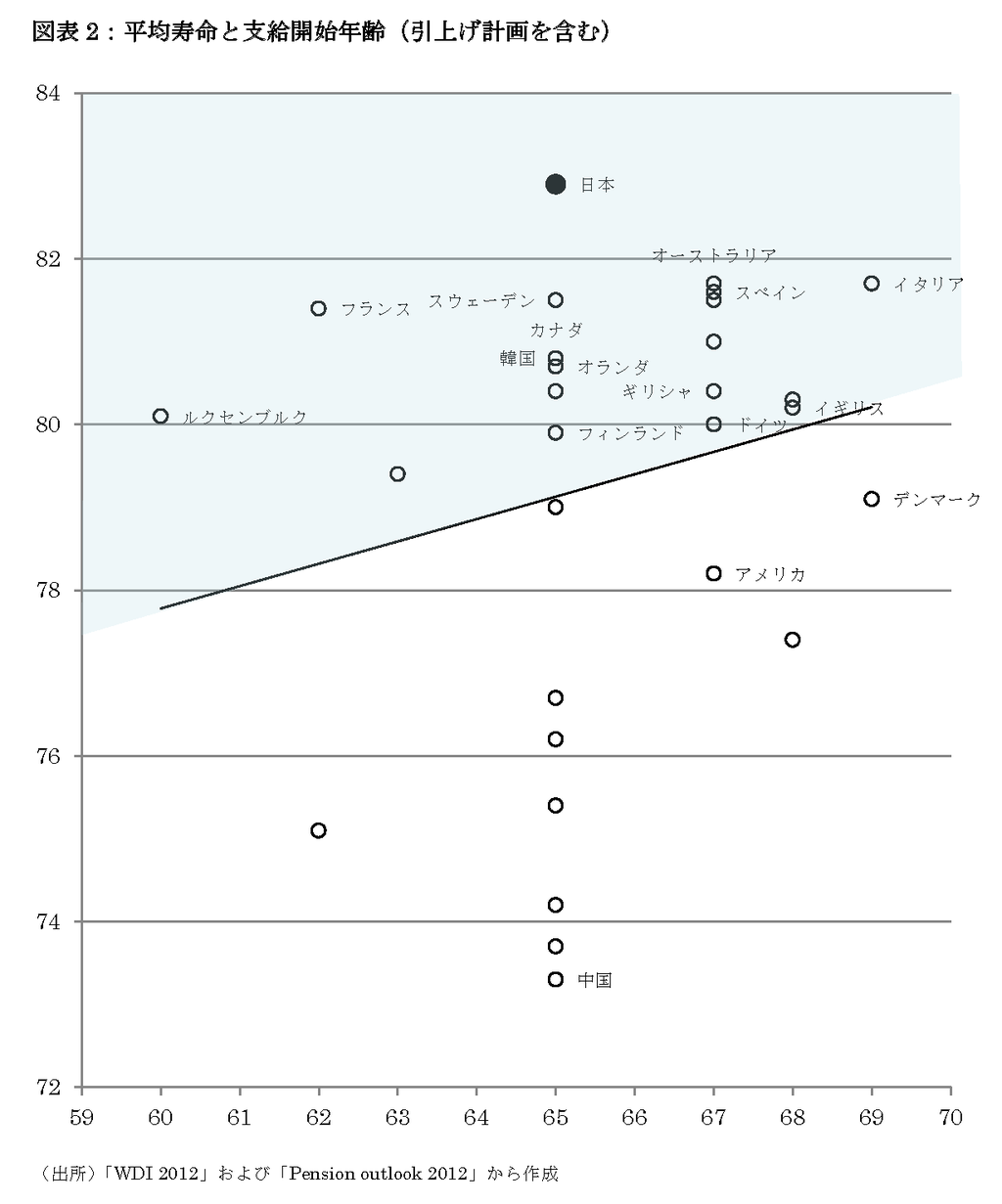

この図表をみると、日本の「支給開始年齢」は最も度数の多い「65歳」に位置する。このため、さらなる改革の必要性を実感しない可能性があるが、それは少々「甘い」かもしれない。

というのは、引退世代が年金を受け取る期間は「平均寿命」と「支給開始年齢」との差であるから、本来比較するべきは「その差」(=平均寿命-支給開始年齢)であるからである。周知のとおり、日本の平均寿命は世界で最も長い。このため、図表1のデータを利用しつつ、縦軸に「平均寿命」(男女計)、横軸に「支給開始年齢」(男性)をプロットしたものが、図表2である。

一般的に、賦課方式年金は、高齢化率や給付・負担水準の影響等も受ける。よって、平均寿命と支給開始年齢に単純な相関関係があるとは限らないが、年金財政の持続可能性を高める観点からは、平均寿命が延びれば支給開始年齢も引上げる必要性が高まってくるはずである。このようなことを念頭に、図表2には簡単な回帰直線を描いている。

その場合、この直線の上側の領域(水色の部分)に位置する国々のうち、この直線から遠くに位置する国ほど、平均寿命と比較して、支給開始年齢を引上げる余地を残していることを示唆する可能性がある。

(一橋大学経済研究所准教授 小黒一正)