すごい勢いで円が下がっている。ドルはここ1週間で2円、ユーロは図のように5円も上がった。これは「アベノミクス」のせいもあるが、ギリシャのユーロ離脱がなくなったという報道も大きいようだ。これまで円高の最大の原因になっていたリスクオフでユーロから円に逃避してきた資金が環流しているのかもしれない。

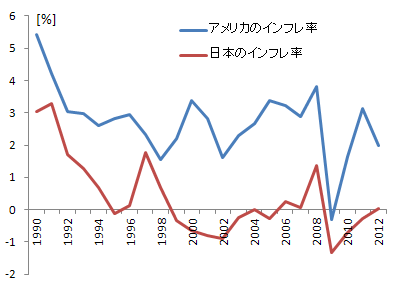

そんな中で日銀は2%のインフレ目標を設定するようだが、これは実現するのだろうか。藤沢数希氏が指摘するように、日本のインフレ率はアメリカよりほぼ2%低い水準で動いている(彼は超大手投資銀行のトレーダーなので、これは世界の投資銀行の見解)。

日銀が2%のインフレを実現するためには、アメリカが4%のインフレになる必要があるが、FRBは2.5%のインフレ目標を掲げているのでそれは不可能だ。これは国際金融市場で実質金利の鞘取りが行なわれるためで、その結果はフィッシャー方程式

実質金利=名目金利-インフレ率

で説明できる。脇田成氏もいうように、世界の実質金利は均一化している。最近の世界各国の実質金利は0~1%の範囲なので、上の式で実質金利を1、日本の名目金利を0とすると、インフレ率は-1、つまり1%のデフレになる。名目金利(国内の資本収益率)が国際的な実質金利より低いため、意図せざる金融引き締めが起こってデフレになるのだ。

逆にアメリカのように国際的な水準より収益率が高いとインフレになる。つまり日米のインフレ率の差は資本収益率の差なのだ。したがって日本経済の潜在成長率(資本収益率)を高めない限り、デフレからは脱却できない。「日銀が輪転機をぐるぐる回せばインフレになる」などと思っている金融のプロは世界にはいない。

国際金融市場では1日に10兆ドル以上の資金が動くので、日銀の一国ケインズ主義はもはや機能しない。インフレが起こるのは、市場が「日銀は財政ファイナンスを始めた」と見て日本から資金を逃避するときだ。少なくとも私は、安倍政権で円と国債が暴落するリスクを見込んで資産を外貨預金に移している。