話題の浜田宏一氏が外国人記者クラブで講演した。市場では「1ドル=100円が適正」という発言が材料になっているが、問題は話の中身の古臭さだ。こういうとっくに死んだはずのゾンビ経済学が政権に影響を及ぼすのは困ったものだ(テクニカル)。

彼の話は「円高の犯人は日銀だ」ということに尽きるが、これに対する反論は簡単だ。日銀の緩和が足りなくて円高になったのなら、なぜ今は円安になっているのか。浜田氏によれば日銀の量的緩和はまったく足りないのに、安倍首相の口先介入で円が1割近く下がったのはなぜだろうか。

JBpressでも書いたように、これは為替レートを動かすのが通貨供給ではなく相場観であることを示している。2008年以降の円高の最大の原因は、多くの為替トレーダーがいうように、ユーロ危機などによるリスクオフの動きで日本に資金が逃避してきたからだ。安倍氏の発言は、その資金が通常のリスクオンに回帰するきっかけになったのだ。

「リーマンショック後の各国中央銀行のバランスシート変化率を見ると、米英や欧州は大盤振る舞いの拡張を行ったが、日本だけは拡張しなかった」というのもリフレ派がよくいう話だが、なぜバランスシートの大きさではなく変化率なのか。そもそもバランスシートと為替レートにそんな強い相関があるのだろうか。

上の図は、バランスシート(ベースマネー)と為替レートの相関を示す「ソロス・チャート」である。90年代まではある程度の相関が見られたが、2002年以降の量的緩和では大きくはずれ、近年の包括緩和でもはずれている。唐鎌大輔氏も指摘するように、このように通貨供給で為替レートを説明する「マネタリーアプローチ」はもはや説明力を失った理論である。それは欧米諸国がゼロ金利という歴史上かつてなかった状況に陥ったからだ。

浜田氏の頭にしみついているゾンビ経済学(マンデル=フレミング!)では、中銀が自由に物価や為替レートをあやつれることになっているようだが、残念なことにゼロ金利で日銀は金利という唯一の政策手段を失ったのだ。それでもマネタリーベースを増やせば何か起こるのではないか、ということで世界各国の中銀が量的緩和を行なったが、ほとんど効果がなかった。

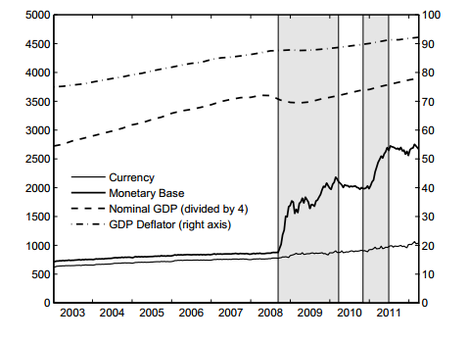

浜田氏の賞賛するFRBのQEも、上の図のようにマネタリーベースを3倍以上にふくらませたにもかかわらず、物価にもGDPにもほとんど影響がなかった。それはマネーストック(currency)が増えなかったからだ。ゼロ金利のもとでは、いくらマネタリーベースを増やしてもマネーストックが増えないので、狭義の量的緩和もリスク資産の購入も効果がない、というのが現在のマクロ経済学の標準的な結論である。

物価水準が為替に影響することは事実だが、このようにゼロ金利では中銀が物価を上げることはできないので為替を下げることもできない。したがってバランスシートの大きさも変化率も意味がなく、「各国の中銀が通貨切り下げ競争をしている」というのも間違いだ。上の図でもわかるようにQEでマネーストックは増えなかったので、ドルが下がったのはFRBのおかげではなく、金融危機によるリスクオフへの転換のせいだ。

最近の行動ファイナンスもいうように、こうした投資家のフレーミングの変化で相場が大きく動くときは、それを中銀が止めることはできない。逆に中銀が何もしなくても、フレーミングが変われば円安になる。それが最近の「アベノミクス相場」の示すところだ。2月4日のアゴラ経済塾スペシャルでは、小幡績氏にこういう最新のファイナンス理論を紹介してもらう。