きのうの日銀総裁会見で、黒田総裁は「長期金利を抑え込む」ことを繰り返し強調したそうだ。しかしその手段はといえば「国債買い入れによるリスクプレミアムの圧縮効果は今後は累積していくので、今後はさらに強く出ていく」というだけで、ろくな説明もなかったようだ(テクニカル)。

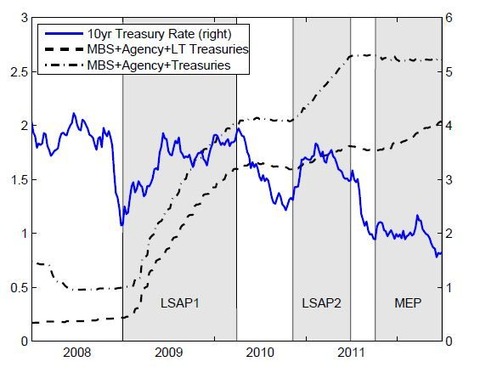

黒田氏は、彼が意図したのとは逆に金融引き締めになったことに当惑しているようだが、これは理論的に予想されたことであり、アメリカのQEでも起こった現象だ。下の図のように、FRBがLSAP(大規模資産購入)をしたあと、長期金利は上昇したのである。むしろLSAPの直前に下がっており、「噂で買って事実で売る」という相場の習性がうかがえる。

これについてウッドフォードは「この結果は一見奇妙に見えるが、理論的には自然である。実質金利は資産収益率で決まるので、中央銀行がそれを人為的に操作できないのだ」とのべている。実質金利は実体経済を均衡させる自然利子率に収斂する、というのがウィクセルから現代のDSGEに継承されている理論だ。

これは実は、フリードマンが1968年の有名な論文でのべたことだ。そこで彼は自然利子率の概念を使ってこうのべている。

A higher rate of monetary expansion will correspond to a higher, not lower, level of interest rates than would otherwise have prevailed. Let the higher rate of monetary growth produce rising prices, and let the public come to expect that prices will continue to rise. Borrowers will then be willing to pay and lenders will then demand higher interest rates…

中央銀行が景気拡大のために通貨供給を増やすと、人々がインフレを予想して名目金利(実質金利+予想インフレ率)が上がる。それによる景気後退を避けるには、予想以上のインフレを起こして実質金利を下げるしかないが、それもやがて人々の予想に織り込まれる・・・という悪循環になり、果てしなく物価は上がるが失業率は下がらないスタグフレーションが起こってしまうのだ。

いま黒田氏の陥っている罠は、フリードマンの予言したスタグフレーションだが、その原因は予想インフレ率の上昇ではなく、日銀が国債を買い占めたことによるクラウディングアウトである。この場合も、機関投資家はクラウディングアウトを予想するので国債市場から逃げ出し、日銀はそれを埋めるためにさらに大量の国債を買わなければならない・・・という悪循環に陥ってしまう。

こういうパラドックスは、人々の予想を織り込んだ動学的なマクロ経済学では、45年前から予想されていた。黒田氏の知っているのはマンデル=フレミングなどの1期モデルらしいが、そんな骨董品で現代の複雑な経済は理解できないのだ。これから消費税でインフレになるとともに、金利が上がって不況になる「クロダスタグフレーション」が始まるだろう。