きのうの言論アリーナでも論じたことだが、今回の参院選でどの党も避けているのが、財政や社会保障が維持可能なのかという問題だ。それどころか「増税すると景気が悪くなって税収が減る」などと増税の先送りを求める政治家も多い。そういう勉強不足の政治家には、きのう東京財団が発表したシミュレーションを読んでほしい。といっても51ページもあって専門的なので、超簡単に紹介しておこう。

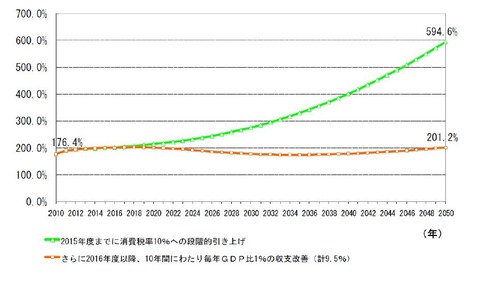

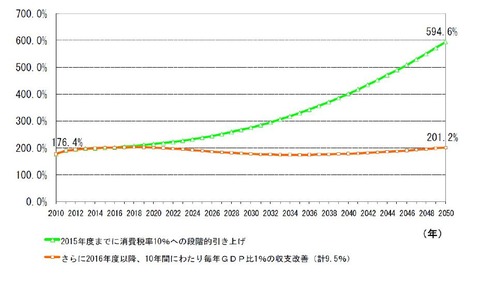

国・地方の長期債務残高(経団連)

上の図は経団連のシミュレーションだが、消費税を10%にしても財政赤字は発散し、2050年には政府債務がGDPの6倍になる。それを今の規模に維持するだけでも、毎年GDP比で1%の財政収支改善が必要だ。これは消費税率に換算すると25%まで引き上げることに相当する。これは小黒一正氏もいうように、財政学者の大方のコンセンサスだろう。成長率の上昇だけでこれほど税収を上げようとすると、実質4%以上の60年代のような高度成長が必要だ。

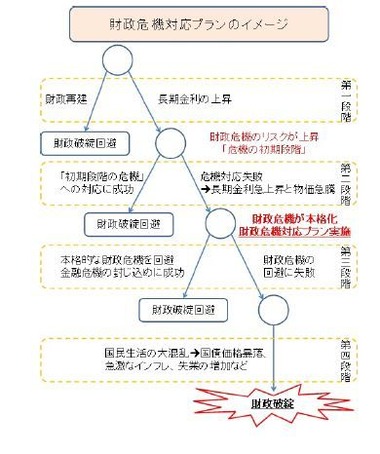

しかし与野党とも10%以上の消費税率には言及せず、安倍首相は日銀がお金を配れば何とかなるという幻想を振りまいているので、上の図の破綻シナリオをたどるおそれが強い。そうすると2025年ごろには国債の残高が家計金融資産を上回るので、それまでに何かが起こるだろう。具体的なトリガーとしてありそうなのは、金利上昇である。

ところが日銀の黒田総裁は2%のインフレ目標を設定したため、彼の就任以来、長期金利は上昇し、0.9%前後に貼りついている。これは日銀が大量に国債を購入して金利上昇を抑えているものと思われるが、民間の機関投資家が国債のリスクを恐れて逃げると、日銀にもコントロールがきかなくなるおそれがある。この場合は、政府が危機管理に乗り出す必要があるが、これは大幅な歳出削減などの政治的に困難なものとなろう。それに失敗すると、国債が暴落してハイパーインフレが起こる最悪の事態になる。

もちろんそれは今すぐ起こるわけでもないし、必ず起こるとも限らないテールリスクである。しかしそれを無視する「安全神話」がいかに危険かを、われわれは原発事故で学んだはずだ。この問題を是正する一つの方法は、意図的にボラティリティを高めてテールリスクを可視化することだ。この意味で現在の日銀の常軌を逸した金融政策は、金利上昇を早めて危機意識を高める可能性がある。黒田総裁がそういう「警世の金融政策」を意図しているなら、彼の功績は歴史に残るだろう。