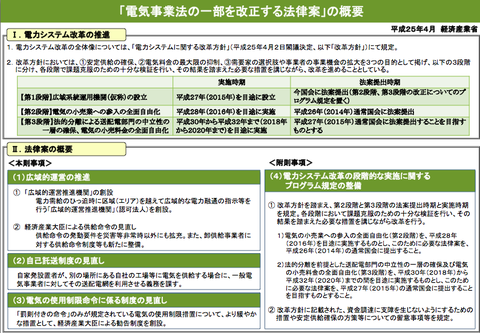

“電力システム改革”とは、先の国会会期末の土壇場で廃案になった電気事業法変更案のこと。秋の臨時国会に同じ内容で再提出されるだろうが、そうなればあっという間に成立すると思われる。この法案は“電力システム改革”なるものを3段階で行うことを予定している。

図01

この法案の中身は勿論のこと、法案策定までの経緯において動機が甚だ不純に思えることもあって、私はこの法案のうち第2段階と第3段階には絶対反対である。反論と対案については他の場所(☆1、☆2)で提起しているので、適宜参照されたい。

第2段階と第3段階は、どのような思考回路によるものなのか。第2段階は“電気の小売業への参入の全面自由化(=参入規制撤廃)”を行うが、この自由化による新たな自由化領域への新規参入者は一人も現れないので、そうなると新規参入を促進するためには参入規制撤廃だけでは不足だということになって、第3段階として“法的分離による送配電部門の中立性の一層の確保(=発送電分離(法的分離))”と“電気の小売料金の全面自由化(料金規制撤廃)”をしないといけない、という論理立てなのだろう。

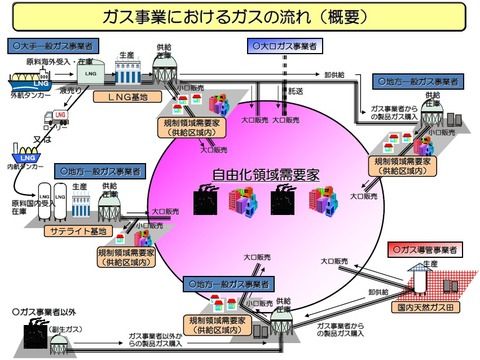

電力システム改革報告書の最終頁の辺りに、「ガス市場制度改革」として、「小売自由化に伴う他業種からの参入、再生可能エネルギー、分散型エネルギー供給システムなどによる多様な供給力の活用により、電気と他の商品・サービスとの垣根は相対的に低下する。こうした中、電力システム改革を貫く考え方は、同じエネルギー供給システムであるガス事業においても整合的であるべきであり、小売全面自由化、ネットワークへのオープンアクセス、ネットワーク利用の中立性確保、エネルギーサービスの相互参入を可能とする市場の活性化、広域ネットワークの整備などの、ガス市場における競争環境の整備が必要である」と記述されている。

図02

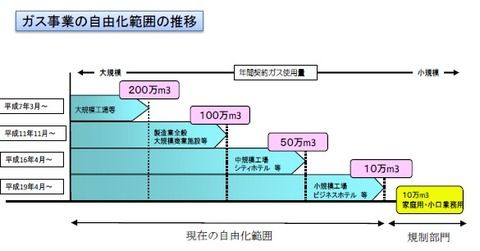

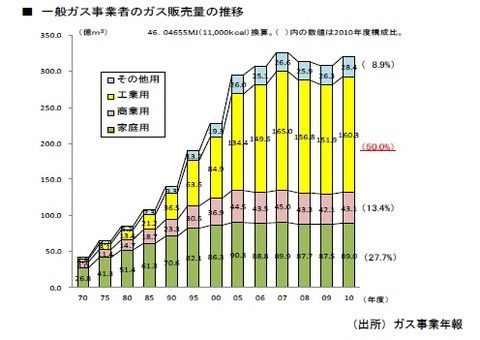

これに沿って“ガス改革”もやるとなると、原料輸入基地の全面開放、ガス導管網の全面開放、ガス事業への参入全面自由化、ガス事業における製造・流通・販売の法的分離、ガス事業の料金全面自由化といったことが夢想されているのかもしれない。これらのうち、一般ガス事業(都市ガス事業)の自由化範囲の拡大であれば検討価値はあると思われる。簡易ガス事業の特定ガス大口供給が『年間1,000m3以上』であることが大いに参考になるだろう。

図03

それ以外の殆どは画餅に帰すだろう。ガスの原料輸入、導管敷設、顧客への販売事業などに、いったい誰が新規参入しようとするのか、新規参入があると仮定してもその規模は微々たるものなのではないか、料金規制を撤廃するとどうなるか等々を想像してみると、どれも現実味が非常に乏しいと思うのだ。

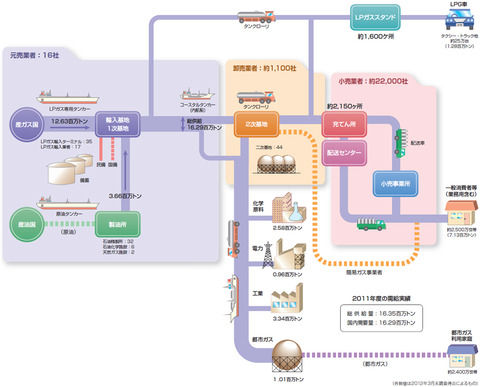

原料輸入基地については、LNG基地だけを考えれば十分だ。ガス市場におけるLNGの対抗馬であるLPGは簡易ガス事業で使用されるが、LPG流通構造の実態上で簡易ガス事業は下流に属し、上流には現行ガス事業法は及んでいないからである。そこに今般、ガス事業と同格扱いで法的な開放義務付けをすることには相当無理がある。

<LPG流通フロー概念図>

図04

ガス事業のうち一般ガス事業に関して、現行以上の自由化が実施されて新規参入領域が増えるにしても、新自由化領域は現行自由化領域よりも収益性が相当に劣る。現行自由化領域での参入事業者は相当数に上るが、このうち現行自由化領域よりも収益性の劣る新領域、特に家庭向け小口部門の小売事業に新規参入しようとする者が現れることは、机上論ならまだしも、実態論として考えにくい。

図05

国産天然ガス事業者には大口需要向けのガス小売事業に参入している者もいるが、小口需要向けのガス小売事業に新規参入する者はいるだろうか。大口需要だから収益性があるのであって、小口需要はそうではない。量的にも、都市ガス市場を揺るがすようになるとは見込めない。

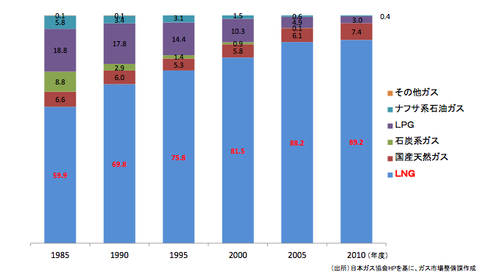

<都市ガス事業における原料構成比の推移>

図06

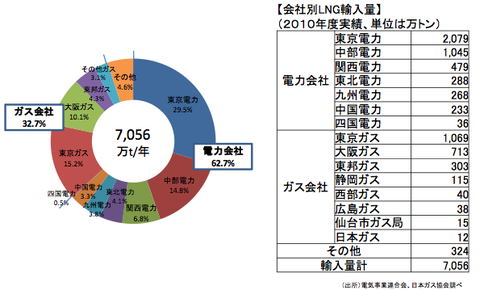

LNGタンクを保有し、かつ豊富な量のLNGを輸入できるのは、都市ガス会社以外には電力会社だけだ。日本でのLNG輸入の6割以上は電力会社によるものだ。電気料金制度見直しが予見される中では、電力会社は収益性の低い小口分野のガス小売事業に参入する余裕を持てないだろう。但し、原子力発電所の運営適正化や稼働率向上によってLNG火力発電需給が緩和されるようなことになれば、電力会社のLNGタンク開放への実需が見込めるようになるかもしれない。

図07

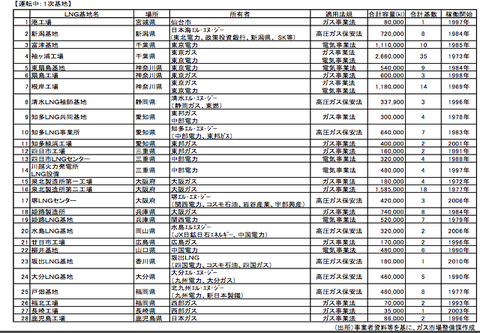

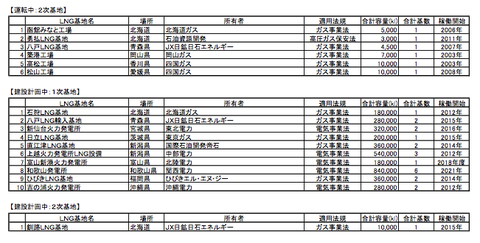

今後のLNG関連事業の見通しは下表の通りだが、こうした事業者がLNGタンクの開放に関して実益を想定しているのであれば、公益特権の有無など諸条件を踏まえながら、開放に関するニーズ把握は前向きに行われるべきである。

図08

図09

今回のガス料金制度小委員会の目指す政策の方向性がガス料金値上げ抑制ということであれば、総括原価方式による査定に係らしめる個別原価の現代的妥当性を検証し、時代に合わないものは規制対象原価から外し、時代に必要なものは新たに規制対象減原価に含めるといった地道な運用改善を進めていくべきである。

流通分野については、一般ガス事業者かガス導管事業者としての新規参入ということになる。それは現行制度を活用すれば可能ではあるが、LNG輸入や国産天然ガスの需給実績から想定する常識的な見通しを考えれば、天然ガス導管の敷設に関して新規参入があるとは殆ど想定できない。

図10

販売分野については、液化石油ガス販売事業によく見られるブローカー的な事業形態が都市ガス分野に出現することも考えられるが、需要家負担の観点で優位になるような業態を生み出す素地があるのであれば、制度改革を検討する価値はある。

“電力システム改革”の話にも通じることだが、実ビジネスニーズがない領域に関する制度変更・法令変更は全くの徒労で終わり、有害無益だ。そういう“制度改革”や“法律改正”は幾つもある。ガス料金制度小委員会での今後の検討やそれ以降のガス改革議論が、そうした無価値な話にならないことを祈念する。

編集部より:この記事は石川和男氏のブログ「霞が関政策総研ブログ by 石川和男」2013年7月14日の記事より転載させていただきました。快く転載を許可してくださった石川氏に感謝いたします。オリジナル原稿を読みたい方は霞が関政策総研ブログ by 石川和男をご覧ください。