久保田宏

東京工業大学名誉教授

「(上)対策の一つ原子力の検証」から続く。

原発代替の石炭火力での省エネとCO2 排出削減

福島原発の事故により、事故直前(2010年度)に、国内電力供給の25% を占めていた原発電力の殆どが一時的に供給を停止している。現在、安全性の確認後の原発がどの程度、再稼動を許可されるかは不明であるが、現状の日本経済の窮状を考えるとき、いままで、国民の生活と産業を支えてきた原発電力の代替として輸入される化石燃料は、できるだけ安価なものが選ばれなければならない。

それが、現在、最も安価で安定な供給が保証される石炭である。これは、実は、原発問題とは無関係に、世界で共通のことである。この経済性優先で、世界で広く使用されている安価な石炭火力発電の発電量基準での比率が、2010年の世界の40・5% に対し、日本では 26・8 % に止まっていた。これは地球温暖化防止のためのCO2排出削減の目的に反するとしたためだ。(文献4

「科学技術の視点から原発に依存しないエネルギー政策を創る」、久保田宏、日刊工業新聞社、2012年)

ところで、国内の原発電力の代替として、経済性を最優先して石炭火力発電を用いる場合には、本来の原発の開発・実用化が目的としていたはずの枯渇する化石燃料の代替の問題、すなわち、原発の利用による地球上の化石燃料(石炭)資源の保全に対する日本の貢献についても一定の配慮がなされる必要がある。

日本の石炭技術への期待

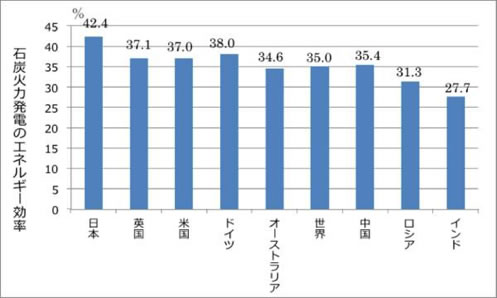

この問題への具体的な対応策としては、世界の石炭火力発電における日本の省エネ(節電)技術の移転が考えられる。図4 に示すように、日本の石炭火力発電のエネルギー効率は世界一高い値を持っている。したがって今、この日本の省エネ技術を用いて、世界平均の石炭火力の発電効率を現状の35% から40% に引き引き上げることができたとすると、世界の発電用石炭消費の節減量は 106・8百万石油換算トンとなり、2010年の国内原子力利用による化石燃料消費の節減量 75・1百万石油換算トンの1・4倍になる。

図4・各国の石炭火力発電エネルギー効率の値、

2010年、(エネ研データ(文献1)からIEAデータを基に作成)

この世界の化石燃料消費の削減は、当然、上記した原発利用での地球のCO2 排出削減効果の代替にもなる。近い将来、石炭ガス化コンバインドサイクルを利用して発電効率を70% 程度にまで高めることができれば、より一層の省エネとCO2 排出削減効果が期待できる。

なお、石炭火力発電では、排ガス処理や、焼却灰の処理・処分に関わる環境保全が問題にされることが多いが、現状では、これらの問題は国内では全て技術的に解決済みで、これらの費用を含めても、最も安価なのが石炭火力発電で、それが環境保全を破壊するとの非難はもう当たらない。

CO2の排出削減のための再エネの利用は妥当か

再エネ電力は、現状では、その実用化・利用には大きな経済性の壁がある。この経済性の壁を乗り越えるために考え出されたのが、「再生可能エネルギー固定価格買取制度(以下、FIT制度と略記)」だ。

市販電力料金値上げの形で広く国民に経済的負担を押し付けることで、何とか税金を使わない済むCO2 排出量の削減を図ろうとするである。日本政府は、この政策に慎重な姿勢だった。しかしFIT制度が国内でも法案化、昨年(2012年)7月から施行されている。しかし、国民に過大な経済的な負担を強いるこの 制度の利用では、少なくとも現状では、原発電力は代替できないし、大幅なCO2 の排出削減も図れない(文献4)。

いまFIT制度の本場のドイツをはじめEU諸国では、この制度の存続が危機を迎えている。(文献5・「ドイツの電力事情・10–再エネ全量固定価格買取制度、グリーン産業、脱原発を改めて考える」)。

EU諸国において、国民に経済的な負担をかけるFIT制度の適用が図られたのは、EUが言い出した地球温暖化のためのCO2排出削減が至上命令とされたからである。これに対して、化石エネルギー代替として再エネ電力の利用では、エネルギー生産での経済性が最優先されなければならない。すなわち、市場経済原理に従って、化石燃料の利用から再エネの利用への変換が行われるためには、その変換での経済的な有利さが定量的に示されなければならない。

評価指標による再エネ評価では風力、地熱に期待

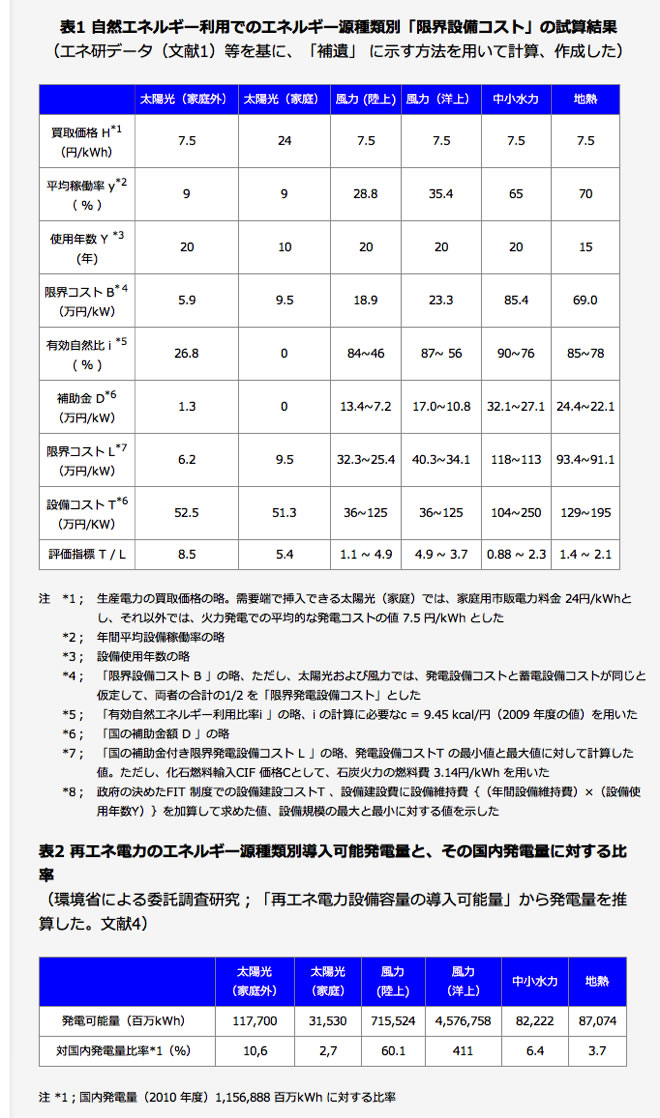

このように現有の化石エネルギー電力に替わって再エネ電力を用いることができるための条件として、私は、「限界設備コスト(原報では限界設備価格)」の概念を提案している(文献4)。

再エネ電力の生産がFIT制度に依存しないでも収益事業として成立するためには、「その発電設備の使用期間中に生産される電力を電力会社の発電コストと等しい価格で販売したときの売上金額が、再エネ電力生産設備の製造・使用のコストと等しくなる必要がある」という条件を見なす。これを「限界設備コスト」と定義する。

なお、この国産の再エネ電力生産量に相当する化石燃料の輸入金額分が国の貿易収支の改善につながるとして、この金額分を国の補助金として再エネ電力生産事業に支給すことができるとする。このような国の補助金のない場合を「限界設備コストB 」、補助金のある場合を「限界設備コストL 」とする。この「限界設備コストL (国の補助金付き)」の現状の「設備コスト(維持費を含む)T」に対する比率で表した「評価指標 T / L」の値が小さいほど、経済的に有利なエネルギーになる。

また、ここでは、原報(文献4)では考慮していないが、生産電力の変動の大きい太陽光や風力発電では、生産電力を平滑化するための蓄電設備の使用が必要になるとして、この蓄電設備の製造・使用のコストが、発電設備の製造・使用のコストに等しいと仮定して、これを考慮した「限界設備コスト」の値を再計算した。

この「限界設備コスト」の具体的な計算方法を「補遺」に示した。また、再エネ電力利用の実際では、国内の地政学的条件により規制される再エネ電力導入可能量が問題になるが、その推定値を表2に示した。

表1に見られるように、現在、日本において、FIT 制度を適用した再エネ推進の主役を担っている太陽光発電(家庭外、いわゆるメガソーラ)では、「評価指標 T / L」8・5と他の再エネ源に較べて大幅に大きな値となる。表2の導入可能発電量の値からも、将来的にも、メガソーラーが、化石エネルギー電力の代替として用いることはできないと考えるべきである。

また、中小水力や地熱は、表1の評価指標T / L の値からは、経済的には実用化の可能性があるが、表2に示す導入可能発電量に大きな制限がある。結局は、現在、世界における導入量の大きい風力発電の利用が、日本でも、最も大きな可能性を有していると考えられる。(文献 7・「太陽光発電は「再生不可能」である(改訂版)」/久保田宏、IEEI )。

下に続く。10月21日掲載予定