例によって岩田副総裁の講演がおもしろいので、ちょっと計算してみた(テクニカル)。

日本銀行が2%の物価安定目標の達成を強く約束し、その目的達成のために民間に供給するお金(このお金は現金と金融機関が日銀に預けている当座預金の合計で、マネタリーベースと呼ばれます)の量を大幅に増やし続ければ、将来、銀行の貸出等が増え始め、その結果、世の中に多くの貨幣(貨幣とは現金と預金の合計です)が出回るようになる、と市場参加者が予想するようになるためです。(強調は引用者)

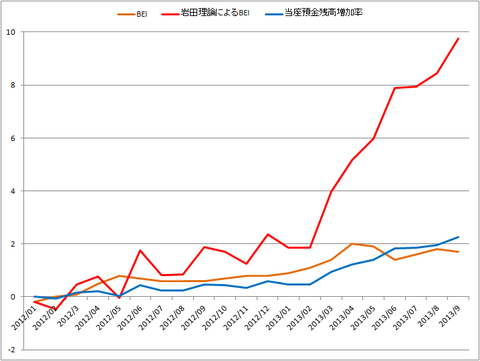

岩田氏はこれまで「ゼロ金利ではマネタリーベースが増えても銀行貸出は増えない」と認めているが、それなのになぜ市場参加者は銀行貸出が増えると予想するのだろうか。これについて彼は、理論的根拠を示さないで、回帰分析で「日銀当座預金残高が10%増えると、予想インフレ率は0.44%ポイント上がる」という線形の関係があると予言していた。これを実際のデータでみてみよう。

図1 岩田理論の予言したBEIと実際のBEI(%)

図1のように、日銀当座預金残高は今年9月現在で97兆円にのぼり、2012年1月からの増加率(1/100で表示)は226%である。岩田理論によれば、BEI(予想インフレ率)は0.44×22.6=9.94%ポイント増えて10%近くになっているはずだが、現実には「異次元緩和」が始まった今年4月から減少し、逆相関になっている。

これを黒田総裁の信奉するポパーの反証理論で考えると、10%ポイント近く増えるはずなのに減少しているというのは、どう考えても岩田理論は反証されたといわざるをえない。しかもこの間に消費税の3%ポイント引き上げが決まったのだから、ネットの予想インフレ率は大幅に下がったと考えられる。

ではなぜ景況感が改善しているのだろうか。それは円安になったからである。岩田氏が示しているように、日経平均はドル/円レートにほぼ連動して動いており、図1と比較すればわかるように、最近は金融政策と逆相関になっている(むしろBEIと株価に相関がある)。特に日銀が異次元緩和を始めてからドルが下がっていることを、彼はどう説明するのだろうか。

図2 株価上昇は円安が原因

なお細かい話だが、岩田氏が最近のBEIに言及するのを避けて、なぜか「2006年3月9日の日銀による量的緩和解除は、わが国の国債市場から観察される予想インフレ率の低下をもたらしました(図表22)」と述べているのは、どらメモン氏が指摘するように事実誤認である。BEIが大きく下がったのは、この年の8月に行なわれたCPIの基準改定でCPIが大幅に下がった「CPIショック」が原因である。

しかもこれだけ暴力的な金融緩和をしても、岩田氏の目標とするコアコアCPIは相変わらずマイナスだ。この調子では、「2015年4月までに2%のインフレ目標が実現できなければ辞職する」という岩田氏の国会での決意表明が実現することは確実だろう。