10月21日に発表された平成25年9月分貿易統計(速報,財務省)には驚きました。貿易指数の輸出「数量」伸び率(対前年)が,地域別でみて,

世界 -1.9%

US -1.2%

EU -2.1%

アジア -4.0%

と軒並みマイナスだったからです。先月は対EU以外はプラスだったため予想外でした。昨年の9月と言えば円高の底(78.17円/ドル,月中平均)で,ここ最近で最も輸出に不利な状況でした。その時よりも落ち込んだのです。(速報なので変わる可能性もあります。)

去年9月と比べて約20円の円安となっているため,円建てでの輸出「金額」の対前年伸び率は

世界 +11.5%

US +18.8%

EU +14.3%

アジア +8.2%

とプラスになっています。けれども,これは円高調整の効果を表しているに過ぎません。いま,日本経済にとって重要なのは数量です。数量が増えなければ,生産増加のための設備投資も雇用も必要ありません。

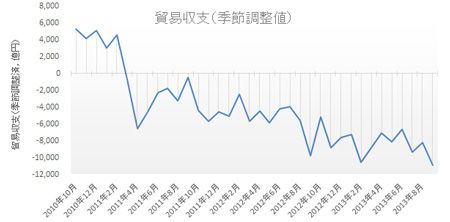

しかも,金額では輸入の伸びが輸出を上回り,下の図のように貿易赤字が拡大し続けています。時間とともに貿易収支が改善するJカーブ効果も確認できません。Jカーブ効果が出るまでには時間がかかりますが,実は内閣府の試算(PDF)でも「2013年8月に貿易収支の赤字縮小に寄与すると見込まれる」とあり,過去のデータから考えるとすでに現れているはずのものでした。

効果が出ていない理由ははっきりしています。EUの景気低迷が長引いており,米国や中国でも安売りで需要増が見込める状況にはまだありません。すなわち,今,マクロ経済で見た時に日本の輸出企業が直面している問題は,他国企業との価格競争よりも海外での需要低迷だということです。

平成25年9月分貿易統計(速報,財務省)より作成

● 円安は,日本全体では利益を生んでいない

一方で,大企業(輸出)の円での収益改善に伴い,賃上げへの期待が高まっているようです。2013年 10月 17日 ロイター記事(経済界は賃上げに前向き、ベアも選択肢 2回目の政労使協議)によると,2回目の政労使会議において,「出席した経済界の代表からは業績の改善を賃上げにつなげることに前向きな発言が相次ぎ,安倍晋三首相はデフレ脱却へ経済界,労働界ができることを実行するようあらためて要請した」とのことです。

円高の修正により輸出企業の業績が改善しているのは確かです。先日発表された日本銀行の短観(2013年9月調査)の業況判断でも,電気機械,自動車を中心に製造業での改善が見られました。けれどもこれは単純に円安による効果(円建て値=ドル値×為替レート)で,生産量の増加にはつながっていません。

ここで,もし賃上げを無理に行えば,事態はさらに悪化します。ここでJカーブ効果の仕組みを確認します。それは,

円安 → ドル価格の値下げが可能に(円では下がらず)

→ (需要が価格下落に反応し)日本製品への需要増加

という動きです。言い換えるとこれは,輸出企業が円安を利用して円での利益を確保しつつ,ドルでの販売価格を引き下げて需要増加をはかるという「安売り効果」です。

私はエネルギーコスト上昇により,そもそも,Jカーブ効果は出にくいのではないかと考えています。加えて輸出企業が賃上げ要請に応じると,賃上げによるコスト上昇でドル価格を下げることができなくなるので,ますますJカーブ効果が出にくくなります。

そうなってしまえば,生産増加はなくなり,生産増加のための設備投資も必要なくなります。輸出企業での賃上げは,円安による(電気料金やガソリン価格の上昇などの)家計の負担増加分が,輸出企業で働く人の賃金上昇に回ったにすぎなくなるだけです。

● 現在の景気回復感はアベノミクス第二の矢

それでも,現在の日本経済は景気回復感があります。消費では資産効果による消費増加が見られます。しかし,最も大きな要因は公共投資です。

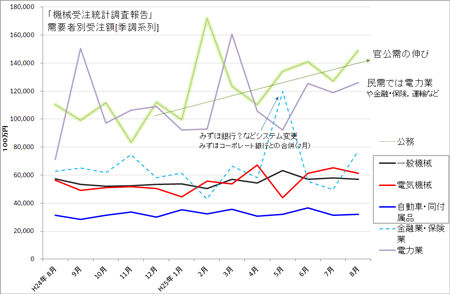

例えば,先日内閣府が発表した8月の機械受注統計では,設備投資の船舶・電力を除いた民需の受注額(季節調整値)は,「リーマンショック以来の8000億円台回復」(ロイター)となりました。けれどもその中身を見てみると,下の図のように,私達がイメージする一般機械,電気機械,自動車といった産業での増加は見られません。

民需では電力業や金融,運輸などは伸びていますが,しかしこれらは景気回復ではなく特殊要因だと考えられます。また,民需には含まれませんが公務(中央と地方)が伸びています。これが景気回復感をもたらしていると考えます。

ところで,8月の完全失業率は前月から0.3%ポイント上昇して,4.1%へと悪化しました。悪化といっても就業者の減少ではなく,(女性が職探しを始めたことによる)労働人口の増加が原因です。30万人規模で増えています。このことから,潜在的な労働供給はまだ過剰で,需給関係からは賃金が上昇しにくい状況です。

私は,労働力不足から賃金が上昇するには,数百万人規模の潜在的な雇用増大が必要だと感じています。そのような大規模な雇用は製造業に期待するしかありませんが,それは,例えば生産量が20%程度増加する状況です。国内需要は頭打ちですから,海外需要の伸びがカギとなります。けれども,その輸出数量がマイナスなのです。

さて,公共投資が景気回復を支えているとすれば,問題は,それが長くは続けられないことです。ただ,本来は財政的に続けられないのですが,大胆な金融緩和によって財源が確保できてしまっています。これは,戦前・戦後に日本がかつて経験したように,異常な支出増加とその後の財政破綻という道につながります。ここに恐ろしさがあります。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao