再び円安が進み,株価が上昇しています。調整されて落ち着く可能性が高いと考えていますが,円安がさらに進むこともあり得ます。いずれにしても,背景にある経常収支などの経済構造をみると,そろそろ金融市場の変動に備えておく必要がありそうです。

なお,私は今年の6月18日に「金融市場は落ち着くか?米FRBの出口戦略にどう備えるか?」という記事で,米国の緩和縮小が大幅な円安をもたらすことが問題になると指摘しました。その後,米国の緩和縮小は先延ばしになったので,為替レートは落ち着きました。今回はどうでしょうか。

再び,転換期にある金融市場

為替レートは資金の動きによって決まります。綱引きのように,日本に入ってくる資金が多ければ円高傾向となり,流出が多くなれば円安になります。資金流入の動きを決めるのは,金利,実質金利に関わる予想インフレ,貿易や資金などです。実際の動きは複雑です。

例えば,2011年から12年にかけてのEU債務危機では,海外から資金が流入しました。外国人が日本国債などを安全資産として購入するリスク・オフが要因のため,日本政府・日銀が円安にしようとしても,むしろ,円安に少しでもなれば資金を日本に移動しやすくなり,押し戻されてしまいます。そのため,なかなか円高が解消しませんでした。

ただ,通常は一定の範囲でバランスします。例えば,外国人の手持ちの(円建て)金融資産は,円安になるとドル建てで安くなってしまうので,資金が流出しやすくなります。一方で,外国人が新たに日本で投資する場合には円安の方が有利なので,資金は流入しやすくなります。どちらの方が大きいかで為替の動きは決まりますが,やがて落ち着きます。

現状は,そろそろその落ち着き先に近づいているのではないかと思われます。

下の図は,直近で底値だった11月8日を1として,円建てと(為替レートで除した)ドル建ての日経平均株価を示したものです。2つのグラフが11月中旬から徐々に乖離してきたのがよくわかります。

円安になると株価も上昇しますが,ドル建てでは上昇は抑えられます。そのため,円安で外国人の株購入が増します。しかし,このとき円買いも発生するため,円建ての株価とドル建ての株価の乖離が膨らんだ後に為替レートは転換点を迎えると考えられます。

このような現象は5月にもみられました。同じく11月8日を1として4月1日から7月末までの円建て・ドル建ての日経平均株価の推移をみると,株価が急落した前後で乖離幅が大きくなっています。

どちらも乖離幅が,この指標で0.05でちょうど同じです。落ち着くという表現をここではしていますが,その落ち着き方が株価急落の後かもしれないというのに注意は必要です。

気になる経常収支赤字の影響

ただし,気になることが2つあります。ここではそのうち経常収支について触れます。(もう1つは日米金利差。)

長期国債については,この1年間で外国人の売り付け超過が継続(ただし10月は買付け超過)されたので,円安で資金が海外に流れるキャピタル・フライトは以前と比べてやや可能性が小さくなったように思います。(短期資金についてはもう少し調べる必要あり。)

けれども経常収支の赤字が発生しました。9月の経常収支(速報)は原数値では5873億円の黒字でしたが,(月別の変動をならした)季節調整はマイナス1252億円と赤字に転じました。それでも,所得収支が大きいため貿易赤字拡大にもかかわらず,経常赤字額はそれほどでもありません。

<なお,経常収支はおおむね貿易・サービス収支と所得収支を足し合わせたものになります。>

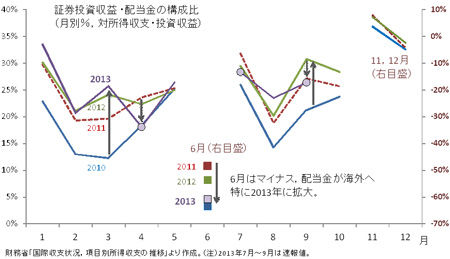

注目は,所得収支の中身のうち証券投資収益・配当金です。

ここ数年で,所得収支に占める配当金の比率が高まっています。(そのほか所得収支には,直接投資収益や債券利子があります。)所得収支は「収支」ですので,日本の受取りと海外への支払いの差です。海外への支払いが多いと収支はマイナスになります。

下の図は,2010年~2013年の月別でみた,証券投資・配当金の投資収益全体に占める割合です。3月をみて分かるように,ここ数年,配当金の割合は上昇傾向でした。しかし状況が変化し始めています。また,6月(右目盛でマイナス)は株の配当があるのでマイナスですが,そのマイナス額が2011年から徐々に大きくなっています。

そのため,所得収支が円安で拡大したとはいえ,それで貿易赤字を今後もカバーできるとは言い切れません。

<なお,12月も(おそらく)中間配当時期のため,6月ほどではないのですがマイナスになっています。そして,やはり6月と同じく現在,円安が進んでいます。為替は資金移動の綱引きだと書きましたが,日本では6月や12月は資金の移動(流出)が集中するので,円安方向にぶれやすくなっています。>

問題は経常収支の赤字化です。これまでは,黒字のため平均的には円高方向への力が勝っていました。ところが今,(統計は出ていませんが)赤字化しているとすると,今度は逆に円安を促します。そのため,今回は円安の動きが調整されずにそのまま進む可能性が残ります。

そう考えると,通常は円安と株高は(場合によっては変動後に)落ち着くはずですが,経常収支を考慮すると,その規模にもよるので見極めが難しい状況です。国全体での資金不足は金利上昇圧力になるので,金融市場の今後の展開は不透明です。

日米金利差も拡大しており,いずれにしても注意が必要です。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao