池田信夫

池田信夫

アゴラ研究所所長

福島第一原発事故から3年近くたち、科学的事実はおおむね明らかになった。UNSCEARに代表されるように、「差し迫った健康リスクはない」というのがほぼ一致した結論だが、いまだに「原発ゼロ」が政治的な争点になる。この最大の原因は原子力を悪役に仕立てようとする政治団体やメディアにあるが、それを受け入れる恐怖感が人々にあることも事実だ。

その原因は、原発事故のようにきわめてまれで被害の大きいテールリスクが、普通のリスクと違って予測しにくく、それを扱う方法論が確立していないためだと思われる。ここではテールリスクについて経済学でわかっていることを簡単に整理し、それをエネルギー政策に応用してみる。

安全神話というモラルハザード

テールリスクという言葉は、正規分布を考えた場合、その分布曲線の両端(テール)の事象(通常は3σ以上)という意味だが、最近は正規分布を前提としないで非常にまれな(しかし重要な)出来事をさすことが多い。たとえば歴史的な大地震の被害の分布は、正規分布よりテールの大きいファットテールになっている。

地震のような自然現象の場合はまだ確率が計算できるが、原発事故のように複雑な要因で起こる出来事は、確率も計算できない、Knight[1921]の不確実性になる。こういう出来事をどう予測してどう対応するかは、経済学でもはっきりしていない。実務的にも、ケースバイケースでやっているのが実情だろう。

このようなテールリスクを事後的に論じるのは意味がない。事故が起こってから「安全神話」を批判するのは誰でもできる。問題は、そういう問題をどうやって事前に予想し、どういう対策を立てるかである。この種の問題が厄介なのは、日常的にはテールリスクを無視することが合理的になるためだ。

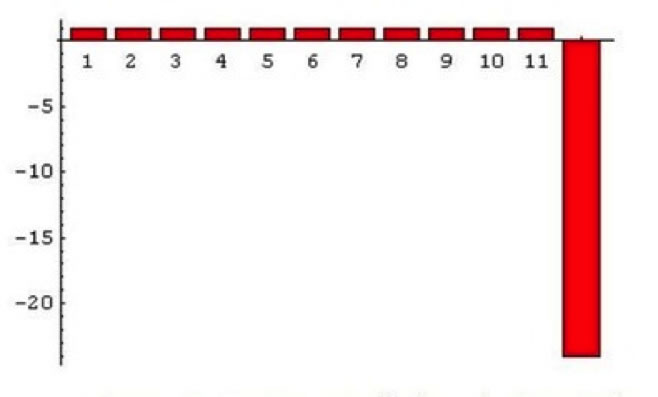

図1は、CDS(破産保険)のようにテールリスクを扱う金融商品のペイオフ(横軸が分散、縦軸が期待値)を描いたものだ。日常的には小さな手数料が入るが、破産(テールリスク)が発生すると大きなマイナスになる。これが通常の破産のように独立に発生する場合には大数の法則でカバーできるが、金融危機のように一挙に大量の破産が発生すると金融商品の発行元が破産する非対称性がある。

(図1 テールリスクと凹関数)

財政破綻も大震災も原発事故も同じペイオフ構造になっており、これを管理するには通常の期待値と分散によるリスク管理は役に立たない。このようなベキ分布には期待値も分散もないからである。したがって「何万炉年に1度」という確率論で考えるIAEAのリスク管理は、グリーンスパンFRB議長が金融危機のリスクを軽視したのと同じ誤りだ。

このように非対称なペイオフ(凹関数)では、日常的には小さな利益を得てテールリスクを他人に負担させるモラルハザードが合理的になる。図1でいうと変化率が11までの範囲に入っていれば、リスクなしで利益が上がるようにみえるからだ。これが安全神話だが、電力会社に限ったことではない。災害や戦争にふだんから備えている人は、ほとんどいないだろう。

したがってテールリスクの管理は、政府のコア業務である。もちろん建物の耐震性を高めるなどの努力は個人がしなければならないが、震災対策を私的なインセンティブにまかせると、何もしないことが(大部分の期間で)合理的になってしまう。この点で、原発事故のように大きなテールリスクを電力会社にゆだねる現在の原子力損害賠償制度には問題がある。

テールリスクの再帰性

事前にテールリスクを予想することはむずかしい。事前に予想できるような出来事は、テールリスクではないからだ。特にバブルのような社会現象の場合、同じ原因でバブルが起こることは少ない。金融危機は「今度は違う」という錯覚によって起こるのだ(ラインハート=ロゴフ[2011])。

このような現象をベック[1998]は再帰的(reflective)なリスクと呼んだ。これは科学哲学でいうと、反証可能性の問題である。ポパーはある理論に反する実験が反証であるかどうかは科学者が決めると考えたが、クーンは反証とみなすかどうかが「パラダイム」に依存する政治的な問題だと批判した。たとえばマイケルソン=モーレーの実験は、エーテル説に対する反証だったが、当時のすべての物理学者はその結果を例外と考え、これをニュートン力学で「説明」しようと試みた。

このように、ある事実が正しいかどうかを決める理論が正しいかどうか…といったメタレベルの問題が原理的に決定できないことを再帰性と呼ぶ。かつて科学は客観的な実験や観察で検証できるので、その正しさは疑いえないと考えられていたが、その実験の意味もパラダイムに依存するのだ。まして科学を応用した技術が社会に及ぼす影響は、政治的なバイアスをまぬがれない。

このような科学の副作用を「科学者民主主義」で解決しようという人々がいるが、彼らの立場にも(多くの場合左翼的な)バイアスが入るので信用できない。このパラドックスは、技術が高度化し、巨大化するにつれて避けられない。たとえば携帯電話の電磁波によるリスクは無視できる、と携帯電話会社はいうが、彼らの評価は中立ではない。この種の問題は「原子力村」だけではなく、高度技術社会に遍在しているのだ。

「科学がつねに進歩をもたらす」という信仰がゆらいだきっかけは、原子力である。それは従来の燃料に比べて桁違いのエネルギーを実現したが、それが最初に応用されたのは原子爆弾だった。これは科学技術の中立性に深刻な疑問をもたらし、核エネルギーそのものを危険視する風潮が強まったが、当初は「平和利用」は別だと思われていた。

しかし軽水炉については、炉心溶融という破局的な事故が物理的には避けられない。安全装置でその確率をゼロに近づけることはできるが、通常の原発ではゼロにできない。今回の事故では津波による全電源喪失という「ブラックスワン」が起こったが、その対策はとっても、次は別のタイプの事故が起こるかも知れない。それはヒューマン・エラーかも知れないし、テロリストが作業員を装って入り込むかも知れない。こうしたすべての種類のリスクをゼロにすることは、原理的に不可能である。

確率誤差とメタ確率

経済学では、コストや生産量を与えられたパラメータとして、その関数を考える。資産選択の理論の古典となったMarkowitz[1952]では期待値と分散が正規分布に従うと仮定してリスクを計算しているが、彼は論文の最後に「市場で観察される期待値や分散は誤差を含む」と書いている。実際には、分散や共分散は測定方法で大きく違い、変動も大きい(Taleb)。

たとえば2005年に全米の住宅価格の変化の共分散がゼロだったとすると、サブプライムローンの設計者はなるべく多くの地域の住宅価格を組み込んで証券化すれば、個々のリスクは大きくても全体として相殺されると考えた。しかし2007年以降、住宅価格そのものが確率変数であることに多くの人が気づくと、ニューヨークとLAの住宅価格が同時に暴落し、共分散は1に近づく。

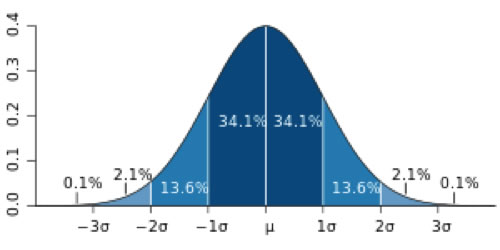

図2のようにランダムな正規分布の場合、3σ以上のテールリスクが発生する確率は1/740だが、標準偏差に誤差が含まれていると、それが5%上がっただけで3σの発生確率は60%も上がる。人々がテールリスクを見逃す一つの原因は、このように誤差を含む確率変数を定数と思い込み、それをもとにした関数でリスクを計算することにある。すべてのリスクは、こうした誤差についてのメタ確率をもとにして計算すべきなのだ。

(図2 正規分布と確率誤差)

確率変数を定数と考えて失敗した不幸な例が、福島第一原発事故である。東電はあらゆる事故原因を想定した上で、それに対する対策を実施していたが、そこで使ったパラメータが致命的な誤差を含んでいた。マグニチュード8以上の巨大地震が福島沖で起こる確率は、国の基準では0.0とされていたが、これが間違いだった。

しかしメタ確率には、さらにメタレベルの誤差があるかもしれない…というように論理的には無限退行になってしまうので、決定的な解決策はない。テールリスクは原理的にゼロにはできないので、それが存在することを前提にしてリスク管理を行なう必要がある。

アンチフラジャイルな制度設計

ところが近代社会では、テールリスクをゼロに見せる技術が発達したため、人々がそれに依存する傾向が生まれ、それがテールリスクを拡大している。その典型的な例が「金融技術」によるリスクヘッジである。破産のリスクを分散するには、金融商品に多くの資産を組み入れてリスクを相殺させることが有効にみえるが、このようにシステム内の相互依存性が強まると、一つの銀行の破産が他の銀行の破産を呼んで資産が崩壊するテールリスクが大きくなる。

軽水炉のような巨大技術も、電源喪失や配管の破断などの部分的な事故が炉心溶融をまねくおそれがある。このような問題への対策としてTaleb[2012]が提案するのはantifragile、すなわち脆弱性に強いシステムを設計することだ。

その第一の方法は、最悪の場合の損害を最小化するminmax原理である。これは金融の自己資本規制のように、テールイベントが発生した場合にもシステミック・リスクを最小化するためにバッファを用意することだ。このためには、部分の破壊が全体に波及しないための冗長性が必要になる。

第二の方法は、システムの独立性を高めることだ。これに従うと、最悪の場合の損害が大きい大型軽水炉よりも、出力の小さいIFR(統合型増殖炉)やSMR(小型モジュラー炉)がまさる。もちろんこうした「第4世代原子炉」にも放射能もれなどのリスクはあるが、炉心溶融は原理的に起こりえないので、被害は限定される。

問題は採算性だが、小型にしても部品をモジュール化して大量生産すれば、軽水炉より安くなるはずだ。ただ、こうした第4世代の原子炉が実用化するまでには10年以上かかる。「夢のエネルギー」といわれた高速増殖炉が挫折したように、想定外の障害が出てくるおそれも強い。

軽水炉の出力を下げることも考えられる。原理的には、冷却水が抜けて核燃料が瞬時に溶融した最悪の場合でも、出力が小さければ圧力容器の中で止めることができる。しかしこれは軽水炉の最大のメリットである経済性を犠牲にすることになり、火力との競争に耐えられるのかという問題が出てくる。いくらでも安全性を高めることはできるが、最後はコストの問題なのだ。

まとめ

エネルギー政策で考えるべきなのは、原子力など個別の電源がいいか悪いかではなく、環境リスクを内部化した社会的コストを最小化することである。資源の長期的な利用効率を考えると、いろいろな用途のある化石燃料を単に燃やしてしまう火力発電はきわめて非効率で、廃棄物を大気中に放出する環境リスクも大きい。廃棄物が少なく、クローズドに完結する原子力のほうがリスクは小さい。

温室効果ガスのコストを炭素税として内部化した場合、5000円/tとすると、LNGには2.5円/kWh、石炭には5円/kWhの税金がかかる。原子力は20g/kWhぐらいで炭素税はほぼゼロなので、炭素税の税率しだいではコストが逆転する可能性もある。ただ原子力の中でも、大型軽水炉はテールリスクが大きいので好ましくないというのが、専門家の世界的コンセンサスだろう。

今後の社会的・技術的条件の変化に対するリスクヘッジも考えて社会的コストを最小化すると、一定の幅で多様な電源を保有することが最適解になると思われる。現在のエネルギー基本計画は、原子力(軽水炉)に片寄っており、再検討が必要である。テールリスクの定量的評価はむずかしいが、確実にいえるのは、それをゼロにすることは不可能であり、必要でもないということだ。リスクは最小化するのではなく、コストと比較して最適化すべきだというのが、IAEAやICRPの考え方である。

エネルギー構成は市場経済にゆだねることが理想だが、エネルギー産業には規模の経済が大きく、長期計画を必要とするので、ある程度は政府が考え方を示す必要がある。そのためには、EU委員会のExternEのように、すべてのエネルギー(電力以外も含めて)の社会的コストを数値化し、客観的に比較する必要がある。日本のエネルギー政策は、まだその入口にも到達していない。

参考文献

Knight[1921] Risk, Uncertainty and Profit, http://www.econlib.org/library/Knight/knRUP.html

Markowitz[1952] “Portfolio Selection” The Journal of Finance 7(1).

Taleb[2012] Antifragile, Random House.

ベック[1998]『危険社会』法政大学出版局

ラインハート&ロゴフ[2011]『国家は破綻する』日経BP社