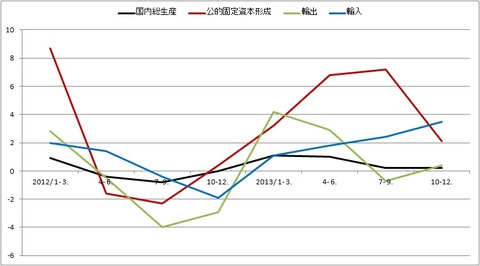

アベノミクスの失速が明白になってきた。それは株価が下がっているだけではない。実体経済を示す指標がすべて悪化しているからだ。図1のように昨年10~12月期の実質成長率は0.2%(年率0.7%)で、昨年1~3月期から80%以上も下がった。

図1 実質成長率の要因分解

この最大の原因は、4~9月期に7%も増えてGDPを嵩上げした公共事業(公的固定資本形成)が2.1%まで下がったからだ。政府が10兆円使えば、GDPは10兆円増える(乗数効果はほぼ1)。当たり前のことで、その予算がなくなったら元に戻る。つまりアベノミクスの実態は公共事業だけだったのである。

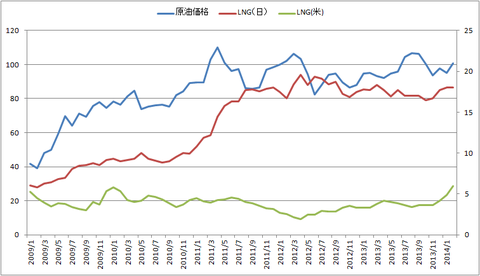

これは予想どおりだが、予想外だったのは貿易赤字が大幅に拡大したことだ。輸出が増えない一方で、輸入は10~12月期には3.5%も増え、国内需要が海外に流出したことが成長率を下げた。この最大の原因は、エネルギー価格の上昇だ。図2のように、この5年で原油価格(左軸)とLNG価格(右軸)は2.5倍になったが、特に2011年以降、LNG価格が倍増した。これは日本の電力会社が原発停止の影響で、スポットで買い付けに行ったことが原因だ。

図2 原油価格(ドル/バレル)とLNG価格(ドル/百万BTU)

同じ時期にアメリカのLNG価格はほとんど変わらず、原油価格は88ドルから100ドルに13%上がっただけなので、残りがスポット調達の影響ということになる。この時期にLNG輸入額は3.5兆円から7兆円に倍増したが、ドルは25%上がったので、原発停止の(為替や相場上昇を除いた)ネットの影響は、残りの75%から原油高の13%を引いた62%ということになる。金額でいうと2兆1500億円、GDPの0.4%以上が原発停止で失われたわけだ。

このように円安で交易条件(輸出価格/輸入価格)が悪化したことが、成長率低下の大きな要因だ。その最悪の時期に原発を止めた民主党政権と、それを解決できない安倍政権が日本経済に大きなダメージを与えている。他方、製造業のグローバル化で、円安になっても輸出は増えず、(円建ての)輸入額が上がって貿易赤字が増えた。

この1年で日銀のマネタリーベースは50%以上も増えたが、実体経済には何の影響もなかった。しいていえば、エネルギー価格が1年で20%も上がってコアCPIがコアコアより2.5ポイント上がったのに、このエネルギー輸入インフレを促進したことぐらいだろう。おかげで実質賃金は-1.8%になった。

4月以降、消費税が上がって実質賃金はさらに下がる。増税でインフレになるのに、物価をさらに上昇させる中央銀行というのは聞いたことがない。所得が上がらないのに物価が上がったら、実質所得(名目所得/物価)が下がって貧しくなるのは当たり前だ。これがアベノミクスのもたらす新型スタグフレーションである。