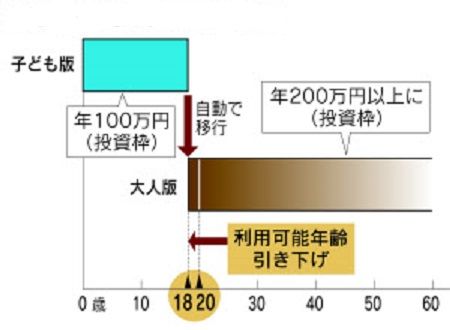

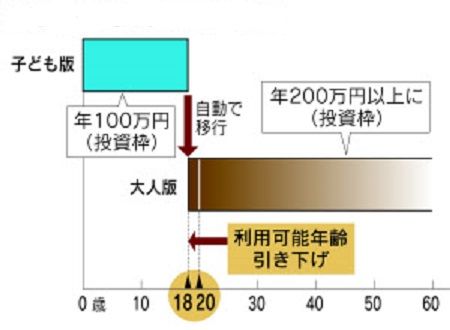

日経新聞の報道によれば、政府は2016年に現状のNISAの非課税枠を年200~300万円に引き上げるのと同時に、「子ども版NISA」を創設するそうです。

子ども版NISAは祖父母や両親が孫や子どもの名義で投資する場合、年100万円以下であれば受け取る配当や将来の売却益を非課税にします。これは、世代を超えた金融資産の移転も促していくのが目的です。英国の「ジュニアISA」を参考にしたとされるこの制度ですが、預金から投資への流れを、若年層まで広げていきたいという日本政府の強い意思を感じます。

子ども版NISAが創設された場合、投資できる対象者は約2000万人となり、利用率5%としても、年平均60万円を投資するだけで、6000億円が投資に回る皮算用になるのです。

預金を比較して投資に対する税制優遇を行うことは良いことだと思います。預金に比べ株式や投資信託で資産運用をしている人は、それだけ大きなリスクを取っています。本来は、「長期投資家<短期投資家<預金者」というように、長期投資家が税制面で一番優遇されるようにするのがベストだと思っていますが、NISAの拡充は方向性としては間違っていません。

しかし、ここで問題になるのは、子どもNISAで何に投資をするのかを、どうやって判断するのかです。祖父母や親が、勝手に子供の名義で投資を始めるのではなく、このような制度の導入を契機に、学校でも「子ども投資教育」を始めてはどうでしょうか?

以前「高校生にもわかるお金の話」(ちくま新書)という書籍を出版した時、お金に関する授業をやらせて欲しいと全国の高校に依頼をしたのですが、最終的にその提案に対応してもらえたのは、1校だけでした(その学校で4回の講義をして書籍にまとめました)。

「投資=ギャンブル」「投資=危険」といった意識が学校業界の方の中に根強く、授業に取り上げることに消極的な声が圧倒的だったのです。

むしろ、子ども投資教育で教えるべきことは、

「投資はギャンブルとは違って価値を生み出す」

「リスクを取らなければ、リターンを得ることはできない」

「お金は人生の目的ではなく手段」

といった、世の中で生き抜いていくためのお金に関するベーシックな知識だと思います。

子どもNISAが単なる、世代間の資産移転の仕組みに終わってしまうのは残念です。いつもは大人向けにセミナーを開催していますが、子どもNISAが導入されたら、以前マネックス・ユニバーシティでやっていたような親子セミナーを開催してみたと思いました。

編集部より:このブログは「内藤忍の公式ブログ」2014年7月14日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。