ピケティはみすず書房が大急ぎで山形浩生に重訳させ、訳本は今年末に早まったようだ。しかし上下巻で1000ページ以上になる訳本を読んでも、日本のことはほとんど書いてないので、「平等社会の日本には関係ない」と思う人が多いと思う。

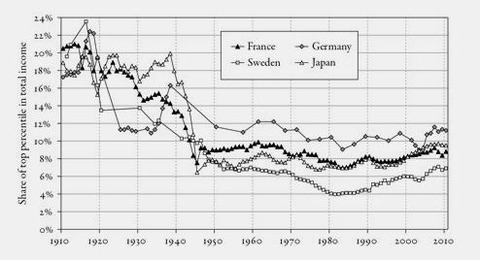

しかしJBpressの記事に書いたように、これは間違いだ。次の図のように、日本の上位1%の高額所得者の所得のGDP比は戦後はフランスと同じで、20世紀の初めから見てもヨーロッパと似たような動きをしている。

図1 トップ1%の高額所得者のシェア

これはピケティの「資本」の定義に不動産が含まれている影響が大きい。図2のように、1980年代には不動産バブルで日本の資本/所得比率は世界最大になっている。その後、90年代から資本は相対的に減り始めたが、それでもGDPの6倍だ。

図2 資本/所得比率

他方、アメリカの資本比率は2007年から大きく下がり、先進国で最低水準になっている。これはもちろんリーマンショックが原因だが、自社株買いで余剰資本を圧縮したことが資本効率を改善している。

日本はバブル崩壊後に債務が圧縮されたが、まだ資本過剰だ。しかもその「資本」の大部分が企業貯蓄として貯め込まれている。このため、欧米で問題になっている「スーパーマネジャー」の高額報酬の問題はさほど大きくないが、ROEが下がって潜在成長率がゼロになった。

これを解決するには、法人税の引き下げと同時に、「埋蔵金」の原因になっている租税特別措置を廃止する必要がある。また持ち合いなどの買収防衛策を規制し、企業買収を妨害する政府系ファンドは解散すべきだ。余った資金は自社株買いで株主に還元するのが当然で、これからGPIFが大株主になるなら、こういう資本市場改革を進める必要がある。

私は、ピケティの本を読まなくてもわかる『ピケティを読む』(仮題)を9月には刊行する予定だ。夏休みの合宿では、それを日本経済にも応用して、みなさんと話し合いたい。