小野章昌

エネルギーコンサルタント

(編集部より・山家公雄氏の意見に対し、小野氏の意見が提供された。山家氏のこれに対する意見と併記して、問題を考える材料を提供したい。編集部は、両論とも適切な問題提起をしていると考える。再エネを振興することで意見は一致していても、そのデメリットをどのような評価をするかで、目先の対応策の意見は変わる。ただ再エネを振興するにしても、既存の事業者と消費者に、合理性を欠いた負担を強いる現在の政策は、小野氏のいうように、政府に国民と事業者に対する説明責任がある。)

関連原稿 山家公雄「再生可能エネルギー普及政策は是か非か–エーオン・ショックの解釈」

12月1日付GEPRに山家公雄氏の解説記事(「再エネ、健全な成長のために」)が掲載されており、「固定価格買取制度(FIT)とグリッド&マーケット・オペレートが再エネ健全推進の車の両輪である」との理論が展開されている。しかしドイツなど先行国の実例を見ても再エネの健全な推進は決して実現していない。むしろ一般消費者の負担増のみが際立っている。その原因はどこにあるのだろうか?

変動電源(太陽光・風力)は果たして優れた電源であるか?

誰でも知るように、太陽光・風力は発電がとぎれとぎれになる変動電源である。

つまりいつでも発電できる電源ではなく、必要な時にあるとは限らない電源と言える。一番分かりやすい例えとして、1年には24時間X365日=8760時間の升目が考えられるが、その升目ごとに必要な発電量を埋めて行くことを考えて見よう。

火力発電や原子力発電などの安定電源はどの升目でも埋めることができるが、太陽光・風力発電はどの升目も埋められない。あるとは限らないからである。これは必ず別の安定電源が必要なことを意味している。バックアップ電源と呼ばれるものであるが、太陽光・風力はバックアップ電源による支援を受けて初めて成り立つものと言えよう。

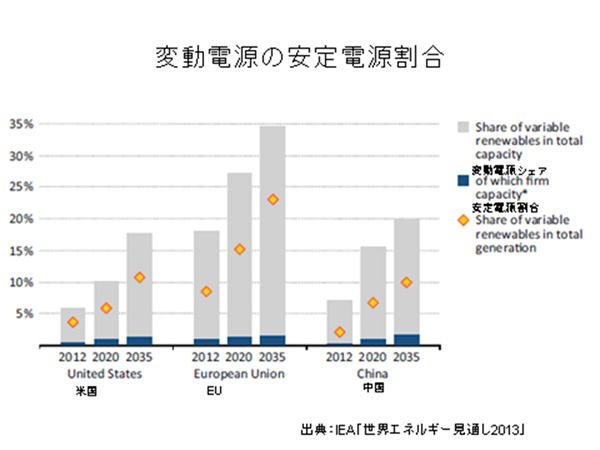

山家氏はIEAの「世界エネルギー見通し2014」のグラフを最初に挙げて将来の再エネの大幅な伸びを強調しているが、同じIEAはその前年の2013年レポートの中で太陽光・風力の安定供給への貢献度を示すグラフ(下記図1)を掲載している。米国、EU、中国で太陽光・風力発電は伸びるが、安定供給として勘定できるのは濃いブルーのわずかな部分であることが示されている。レポート本文の中では「EUのケースで安定電源として期待できるのは風力の場合でその発電容量の5~10%、太陽光で0~5%である」と書かれている。

このように安定電源としての役割をほとんど持てず、常にバックアップを必要とする電源が果たして将来の中核を担うことができるであろうか? よくよく考えて見れば、IEA自身が当該エネルギーの現実(エネルギーの本質)と相矛盾した将来予想(太陽光・風力の大幅伸長)を出していることが分かるであろう。

図1

グリッド・パリティーは意味がない

山家氏は、太陽光発電コストが家庭用電気料金と同等か下回る状況になった国や地域が続々と登場して、いわゆる「グリッド・パリティー(電力グリッドと同等の価格)」が実現していることを強調されている。しかし前述のようにバックアップ電源がなければ成り立たない太陽光発電や風力発電は、バックアップ電源の発電コストや送配電網のコストを含めたいわゆる「システムコスト」を合わせて考えなければ真の競争力は計算できない。

米ハワイ州では家庭用電気料金が40円/kWh近くになっていて、屋根上太陽光発電は経済上意味のあるものとなっているが、電線を遮断してグリッドから独立しようとする家庭はほとんどないと聞く。バッテリーを備えて自己責任で電気の安定供給を図ることがいかに大変かということを認識しているからであろう。

ドイツでもいくら家庭用電気料金とFIT買取価格との差があるからといって、グリッドから切り離して太陽光発電で生活する家庭はないであろう。停電が避けられないからである。家庭用太陽光発電はそれなりの意義のあるものと考えるが、あくまで家庭の省エネ(電力消費低減)の一環としての意義があるわけで、外部への電力供給や電力事業として考える場合にはシステムコスト含めて考える必要があろう。価格のパリティーだけでは意味がない。

米欧における安値販売は真のコストを示していない

山家氏は「風力発電の市場価格が欧州で10円程度、米国では3~5円で取引されている」とコストが安くなったことを強調されている。また「風力は火力発電並みあるいは電源の中で最低水準というのが常識になりつつある」とも述べている。果たして本当であろうか?

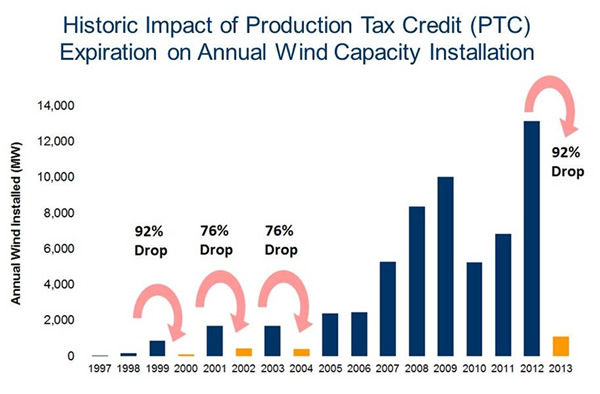

先ず米国の風力発電であるが、生産税控除(production tax credit)や連邦や州の所得税控除(income tax credit)があるので始めて成り立っていると考えられる。図2に示されているように、生産税控除が認められている期間の建設は順調に進むが、控除が切れて空白が生じる期間にはほとんど建設が進んでいない。

2013年に生産税控除が期限切れとなり2014年の建設量が92%も減少したため、風力発電業界では現在懸命の議会ロビー活動を続けている。また太陽光発電では投資税控除(investment tax credit:投資額の30%相当)と所得税控除(income tax credit) が事業者にとって重要な政府支援策となっている。

図2 米国の風力発電建設推移

出典:米国風力発電協会資料

このように政府援助があって成り立っているのが米国の風力発電や太陽光発電である。それではなぜ米国の風力発電で5円程度の長期販売契約が成り立っているのであろうか? もちろん政府の財務援助を加えて風力発電事業者は採算を取っている。

それに加えて米国の各州規制当局は連邦政府の指令により一定割合の再エネ受入れを送電事業者に義務付けている。RPS(Renewables Portfolio Standard)という制度であるが、送電事業者はその義務を果たすために一定量の風力発電や太陽光発電の電気を優先的に受け入れている。そのような援助システムがあるお蔭で風力や太陽光発電事業者は購入者(小売事業者)との間で販売契約を結ぶことができているわけである。しかし間欠的な電気であるので安値になることは避けられない。

もしもRPS 制度もない、完全な自由市場であれば、送電事業者はバックアップ電源を必要とする面倒な電源(太陽光・風力)からの電気を優先的に受け入れることはしないであろう。スポット市場に晒される太陽光や風力発電の販売価格はさらに安いものにならざるを得ないであろう。このように太陽光・風力の電気は価格的にも、受入面でも政府の支援を受けて初めて成り立っている電源であって、5円という契約が現在存在しているとしても、それが風力発電の真の競争力を示しているものではないであろう。

ドイツの場合も同様である。ドイツのFITの下では送電事業者が風力・太陽光発電からの電気全量を優先買取する義務を負っている。送電事業者は前日の卸売市場(スポット市場)で全量を成行き売りに掛けるため、概して安値販売を余儀なくされる。需給の状況によってはマイナス価格(購入者に対してkWhと一緒に現金を付けて)販売せざるを得ない事態もしばしば生じている。

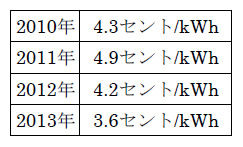

環境団体の要請にもとづきドイツ政府が回答した「送電事業者による再エネ平均販売価格」は表1の通りである。これを見ると2013年の平均販売価格は3.6ユーロセント、約5円/kWhであることが分かる。これは再エネ全体の平均価格であるので風力発電だけを個別に取りだしたら、夜間の余剰電力時の販売量が多いので、もっと安い値段が付けられていたであろう。つまり見方を変えれば、再エネは表1のような安値でなければ売れないということを意味しているのであって、発電コストが低くなったと解釈する山家氏の見方は疑問がある。

表1 ドイツ卸売市場における再エネ電力平均販売価格(単位:ユーロセント)

FIT最大の問題は過剰設備の招来

最初に説明したように、再エネの主力である太陽光・風力は常にバックアップを要する電源である。したがってピーク需要に相当する電源設備は引き続いて確保して行く必要がある。現にドイツでは太陽光・風力発電設備が7200万kWとピーク需要(約7600万kW)に近い数字になっているが、既存の電源を廃止し、交代することはできていない。

ドイツ国内の総発電設備量はしたがって1億8800万kWと大きく膨れ上がり、ピーク需要のおよそ2.5倍になっている。スペインでも同様の過剰設備状態が生じている。これは2つの効果を既存の電源に与える。

1つは稼働率の低下である。太陽光・風力が優先されるため、その発電量(kWh)分だけ既存の電源は発電量を犠牲にしなければならない。これは既存の電源の稼働率低下と採算の悪化をもたらすものである。

2つ目は卸売市場価格の下落である。過剰設備があると市場価格が下がるのはどの商品にも見られる現象である。太陽光・風力発電事業者は送電事業者との間で固定価格を保証されている。固定価格と送電事業者による実際の市場販売価格との差額は送電事業者が小売事業者を通じて消費者に請求する。

したがって太陽光・風力発電事業者にとってはいくら市場価格が下がっても痛痒はない。しかし既存の発電施設を持つ事業者(電力会社)はたまったものではない。図3は実際にドイツで生じている卸売市場価格の下落を示すものであるが、図にみるように火力で一番安い褐炭火力のコストも、電源で一番コストの安い原子力発電のコストも下回っていることを示している。

図3

このような稼働率低下と販売価格低下の二重の要素により、ドイツの4大電力会社は揃って経営難に瀕している。国内で2番目に大きいRWEは2013年決算で創業以来初の約4000億円という赤字を計上した。最大の電力会社エーオンは今年11月に既存電源の主力である火力・原子力発電事業を別会社化すると発表した。

今後はいずれにしても政府援助を必要とすると思われる既存電源に対して、政府の補助が得られやすいように火力・原子力を別会社化したとの見方がされている。85%を越える電源を別会社化(行く行くは売却あるいは国営化?)するとなるとエーオン本社はもはや電力会社ではなくなるであろう。

結び

FITは消費者負担が増大することが一番の問題であるが、それを上回る問題として過剰発電設備となることが避けられず、再エネ電源も既存電源も含めて全ての電源に対して政府援助が必要となる問題が生じると言えよう。これは国民負担が一層増大することを意味している。

ドイツの壮大な社会実験のこのような結果を反面教師にして真剣に我が国のエネルギー計画を立てる必要があるのに、その気配すら感じられないのは我が国の大きな問題と言えよう。

小野章昌 (おの・あきまさ)1939年愛知県生まれ。1962年東京大学工学部鉱山学科卒。同年三井物産入社1964-65年米コロラド鉱山大学(修士課程)に短期留学。三井物産では主として銅・亜鉛などの資源開発とウランを含む原子燃料サイクルビジネス全般に従事。同社原子力燃料部長を務め退社後、現在はエネルギー問題のコンサルタントとして活動している。