井本省吾氏の記事に補足しておく。問題のピケティの発言は、「日本政府は2~4%程度の物価上昇を恐れるべきではない」というものだ。これは金融政策に否定的な彼には珍しいが、ねらいは景気対策ではない。彼は、アベノミクスはマイナス金利で政府債務を減らす金融抑圧だとみているのだ。

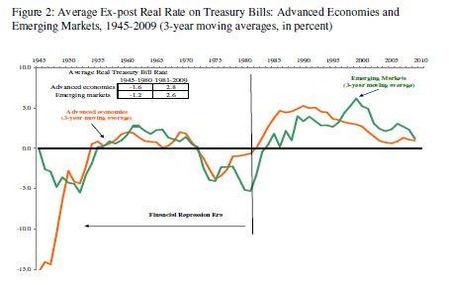

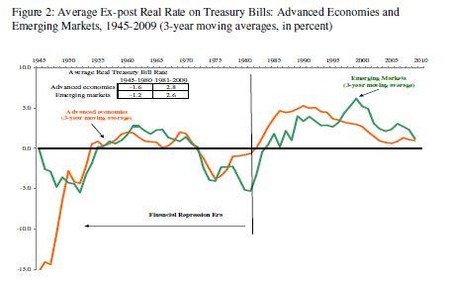

第2次大戦で英仏はGDPの2倍以上の政府債務を抱えたが、戦後のインフレで実質債務が大幅に減った。たとえばイギリスでは15%以上の激しいインフレが起こったが、金利は3%程度に規制された。このため、次の図のように先進国の実質金利は、1955年までマイナスだった。

ピケティもいうように、GDPの2倍以上の政府債務を増税で返済した国はない。それは何らかの形で踏み倒すしかないのだ。しかし彼が見落としているのは、戦後のヨーロッパと今の日本では、次の4つの条件が違うことだ。

・成長率

・プライマリーバランス(PB)

・金利規制

・国際資本移動

名目政府債務をG、名目GDPをYとすると、政府債務のGDP比DはD=G/Yだから、これをを減らすにはGを減らすか、Yを増やせばよい。

戦後のヨーロッパの成長率は毎年5%以上だったので、Gが増えない(PBが黒字)場合には、成長した分だけYが大きくなってDが減る。1940年代の英仏では、戦費支出は大幅に減ったのでPBは黒字でGは自然に減ったが、日本はこれから高齢化でGがますます拡大する一方、Yの成長率は低い。

最大の違いは、終戦直後は規制金利だったことだ。いま日本で金融抑圧(マイナス金利政策)をやったら、どうなるだろうか。名目金利は、今の日銀のように量的緩和を続ければゼロに近い水準にはりつけることは可能だが、問題は物価である。

今の1%以下のインフレ率では金融抑圧はできないので、ピケティも推奨するように最大4%ぐらいのインフレが必要だ。これが10年続けば実質債務は半減するが、問題はそれが起こせるのか、そして4%で止められるのかだ。

マネタリーベースを拡大するだけではだめだが、日銀が国債だけではなく株式や不動産を大量に買って通貨価値を毀損すれば、4%以上のインフレにすることは可能だ。これによって実質金利は大きなマイナスになるので、海外資産への資本逃避が起こるだろう。

終戦直後と違って国際資本移動は自由だから、大幅なマイナス金利を長期にわたって続けることはできない。資本が流出すると名目金利が上がり、それによってインフレになるとさらに資本が流出する…というインフレ・スパイラルが起こる。

金利上昇も日銀が無限に国債を買い占めれば防げるが、国内金融機関のもっている600兆円の国債をすべて日銀が買い占める前に、銀行の売り逃げで国債の暴落が起こり、金融システムが崩壊するだろう。黒田総裁といえども、そこまで冒険的な政策はとりえない。

したがって当面はゆるやかな金融抑圧が続くと思われるが、インフレ率は低いので、政府債務は減らない。これを増税で減らすことは不可能だから、井本氏もいうようにハイパーインフレで政府債務をパーにし、「焼け跡」から出直すほうがましかもしれない。