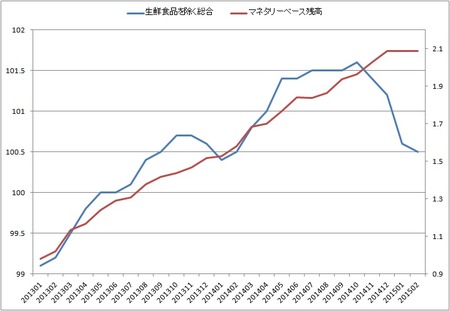

きょう発表された2月の消費者物価上昇率(生鮮食品・消費税を除く)は前年比0%と、めでたく振り出しに戻った。2年前の黒田総裁の「2年で2倍」の宣言どおり、マネタリーベースは2.1倍になったが、図1のように物価は下がっている。

図1 コアCPIとマネタリーベース(右軸:2013年1月=1)

多少きかないという程度ならともかく、符号が違うのでは話にならない。しかも昨年11月から追加緩和したのに、下落は加速している。安倍首相は「今までとは次元の違う金融緩和」を求めたそうだから、その効果はこの平面に出てこない異次元に出ているのだろうか。

株価が上がっているのは、円安と原油安のおかげだろう。円安で消費者から企業に所得移転が行なわれたので、輸入物価は上がり、ガソリン代や電気代は上がり、実質賃金は下がっている。トータルのGDPは、昨年はゼロ成長である。

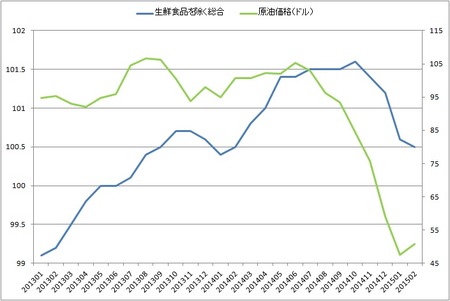

黒田総裁は「物価下落の原因は原油価格の下落だ」というが、そんな個別の相対価格に関係なく「国民がインフレ期待をもてば物価は上がる」はずではなかったのか。たしかに図2のように、昨年夏に原油価格が急落し始めてから、ほぼ4ヶ月のラグでコアCPIが下がっている。

図2 コアCPIと原油価格(右軸:WTI)

この2枚の図が示すことは明らかだ。普通の経済学の予想どおり、ゼロ金利では量的緩和で物価は上がらないが、原油下落で物価は下がるということだ。リフレ派は「消費税が何ちゃら」とか言い訳しているが、消費税の影響はこの図に織り込まれている。それは毎月2%物価を上げる効果はあるが、物価下落が加速する原因にはなりえない。

あまりにも当たり前で、これ以上コメントすることもないが、こういう無意味な量的緩和によって日本経済は大きなリスクを抱えた。日銀が出口戦略を誤ると、金利上昇で金融システムが崩壊するおそれがある。その兆候も見えてきた。