2015年8月19日の記事の再掲です。

村上朋子

日本エネルギー経済研究所 戦略研究ユニット原子力グループ

グループマネージャー・研究主幹

6月30日、フランスの原子力企業Arevaとフランス電力EDFは中国原子力企業CNNC及びCGNとの間で原子炉・核燃料サイクル技術の民生利用に係る協力を推進することで合意した。これに先立つ6月3日、Arevaの原子炉事業をフランス電力(EDF)が取得することがフランス大統領府により承認されている。この統合によりフランス政府は、原子力輸出および国内原子力発電所の更新を戦略的に進める意向を示しているとともに、必要に応じて財務問題の悪化に苦しむArevaへの新たな資本注入にも応じる考えであるとも伝えられている。

一連の動きは、Arevaグループの収益がフィンランドの新設案件の遅延により数年前から悪化したことに端を発する。

Arevaの経営の状況

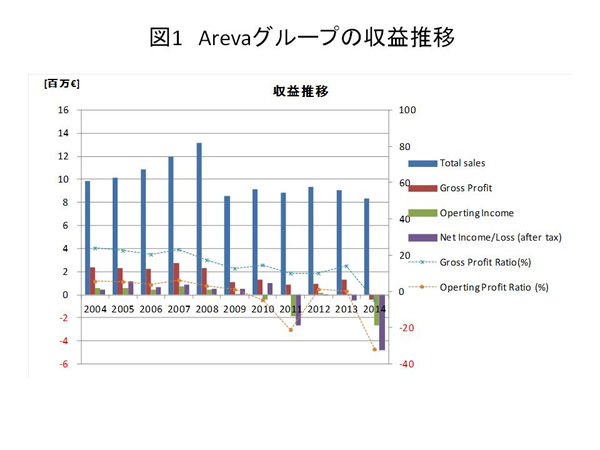

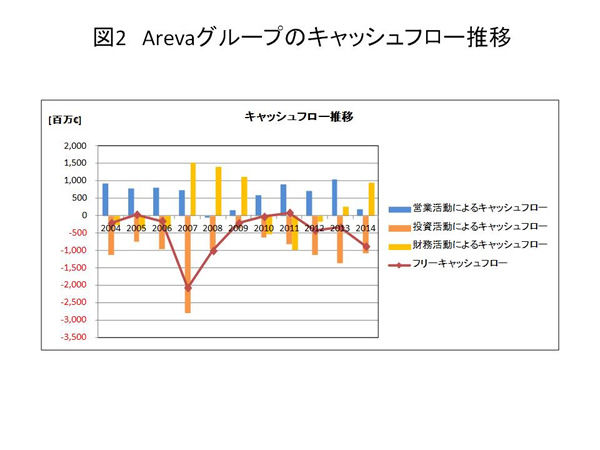

図1にArevaグループの収益推移を示す。2011年に営業利益が初めて赤字転落しているが、その後売上の回復により持ち直していたところ、2014年には粗利益でマイナスとなり、急速に収益が悪化している。その要因が何であったかをまず図2に示すキャッシュフロー推移でみると、2014年には営業キャッシュフローが前年度に比べて大幅に減少していることがわかる。投資負担の増加や借入の困難以前にそもそも本業で現金を蓄積できない状況は相当深刻である。

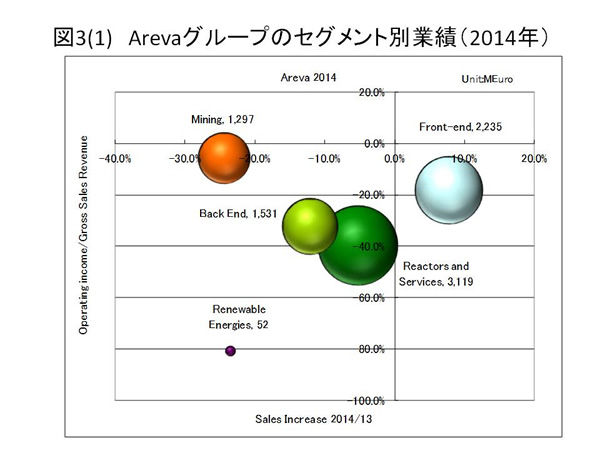

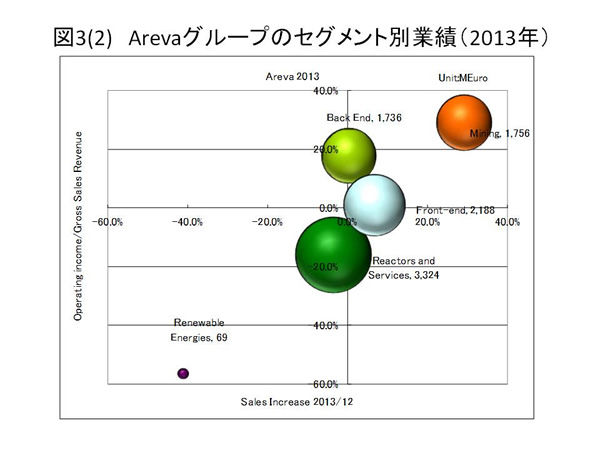

ではどの事業によりそのような事態になったのかを分析する。図3(1)に2014年のArevaグループのセグメント別業績を示す。横軸は2013年から2014年の各セグメントの売上高成長率、縦軸は各セグメントの売上高営業利益率である。図3(2)に示す2013年の同様の業績と比較すると、2014年の業績悪化の要因がどの事業にあったかが推察できる。

原子炉部門(セグメント名:Reactors and Services)の赤字は2014年になって突然始まったものではなく、既に2008年頃から顕著であった。その原子炉部門の芳しくない業績を他の高収益部門、具体的には採鉱部門(Mining)及びバックエンド部門(Back End)でカバーし、上流役務部門(Front End)の安定的な売上もあってArevaグループ全体の収益を維持していた、というのが2013年までのArevaの姿である。

ところが2014年にはバックエンド部門や採鉱といった、これまで営業利益ベースで赤字転落したことがない部門まで大きな損失を計上し、原子炉部門のかつてない大損失とあいまってついに全社で営業利益がマイナスとなり、債務超過に陥った。Arevaグループの経営説明資料ではこの要因を以下のとおり説明している。

「原子炉部門でのフィンランド・オルキルオト3号をはじめとする新規プロジェクトにおける追加的投資負担、バックエンドでのライフサイクル末期運転に係る契約の終了、上流役務部門での施設減損処理等」。

説明されればどれも納得できる要因ではあるが、見方を変えればこれまでいつ顕在化してもおかしくなかったことである。また、近年のウラン価格及び濃縮役務価格の低迷も主に上流役務部門の収益が伸びなかった理由に挙げられているが、これも2011年以来の慢性的な状況であり、やはり今に始まったことではない。

結局、他国での新規建設に付随するリスクに十分に対処しきれなかったことが、現在、ついにフランス政府による介入、次いで中国企業との提携に至っている根本要因であるといえる。

なぜ中国企業と関係を深めたのか

世界最大規模の原子力産業を有するフランスが中国企業を提携相手に選んだことも、意外にも感じられるがそれなりに理由があったことであろう。従来、フランスが最も密な協力・支援をしてきた相手はロシアであった。

ロシア原子力企業のRosatomが開発し世界各国へ展開中のVVERには1980年代からフランスの技術支援が入っているし、濃縮プラントの設計・建設・運営、ウラン精錬工場など燃料部門でも協力してきている。そのロシアでもなく、また2009年UAEでの大規模国際入札に勝ったことで一躍世界のプレーヤーとして注目されるようになった韓国でもなく、なぜ中国が相手だったのか。

その鍵はArevaの6月30日の提携発表時のプレスリリースにある。原子炉部門でのCNNCとの協力内容について、Areva及びEDFはこう述べている。

“In the field of reactors and with the support of AREVA, EDF and CNNC plan to study, in particular, the possibility of closer cooperation in medium- and high-power reactors, particularly in the area of industrial procurement.”

(意訳:EDFとCNNCはArevaの支援を共に受けつつ、中型炉及び大型炉分野の特に部品調達においてより緊密な協力を進めることとする。)

米国やフランスや英国などの先進国において建設計画が遅延する傾向にある中、中国では2011年以降、ほぼ毎年数基が新規に着工している。これは歴史的に見ても1970年代の日本を上回るハイペースであり、今や国産化比率が90%に近い中国原子力産業であっても部品の調達は死活問題である。

かたや仏フラマンビル3号機や英ヒンクリー・ポイントCプロジェクトの遅れにより、フランス国内の部品製造工場の設備は操業率が低迷しており、これも収益改善の足を引っ張っている。そのような状況であれば、今後世界で最も多くの部品供給が必要となる中国はまたとない魅力的な市場であろう。これが上述の提携内容プレスリリースの背景である。

厳しさます日本企業の原発事業戦略

さて、このような動向はプラントメーカ3社が競合する日本の原子力産業界にはどのような影響があり得るであろうか。国際市場で事業展開していく環境はより厳しくなった、と言わざるを得ない。

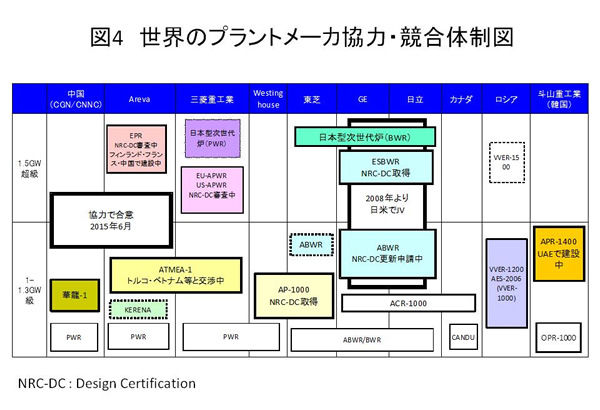

図4に、中国企業・Arevaの協力合意後の世界のプラントメーカ協力・競合体制図を示す。日立GEのABWRやESBWRがArevaのEPRと欧米先進国市場で競合している状況や、ATMEA1・ロシアのVVER(AES-2006)及びWestinghouseのAP-1000が新興国市場で競合している状況は従来から変わっていないが、今後はそこに中国CGNのHualong-1(華龍1号)が参入してくることになる。

Hualong-1はAP-1000やVVERやATMEA-1と電気出力が同程度である。IAEAの安全基準に合致していればそれ以上の「世界最高水準の安全性・信頼性」にはこだわらない新興国のニーズにどのプラント概念が最も合致するかといえば、やはりコストの安いものであろう。しょっちゅう故障するようでは結局コストが高くつく、安全であれば結果的にコストも安くなる、というのは先進国の論理であることをまずは認識する必要がある。

中国企業が国際原子力新設市場に参入し、欧米企業と同一市場で競合し、かつフランスと対等な協力関係を築くなど、2010年に誰が予想したであろうか。急速に経済成長する新興国での商談においては先進国とは違う要件が求められることを覚悟しなければ、新興国相手のマーケティングは成功しないことを、日本のインフラ産業はこれまで嫌というほど経験してきたはずである。

その経験を今こそ国際展開に活かし、国の支援を期待するだけの他力本願ではなく、コストも品質も含めた実力で国際商戦を勝ち抜けるしたたかさを今後の日本の原子力産業界には期待したい。