2017年4月の消費税率引き上げの判断に向けて、増税延期のムードが高まりつつあるが、直近(2014年4月)の増税インパクトを冷静に評価する姿勢が重要である。

そもそも、増税のインパクトは、実質GDPのトレンド成長率(潜在成長率)の影響を取り除いて評価する必要がある。例えば、トレンド成長率が1.2%の「高成長ケース」と0.5%の「低成長ケース」があるとしよう。

その場合、増税の影響で実質GDP成長率が一時的に同じ2%減に陥っても、「増税インパクト=実質成長率-トレンド成長率」から、高成長ケースにおける増税インパクトは3.2%(=-2%-1.2%)、低成長ケースは2.5%(=-2%-0.5%)と評価するのが妥当である。

では、直近2014年・89年・97年の増税ケースではどうか。80年代の実質GDPのトレンド成長率(潜在成長率)は年平均で4.4%、90年代は1.6%、現在まで低下傾向にあり、2013年以降は0.5%~0.8%で、最近(2015年7-9月期GDP・2次速報後)のトレンド成長率(潜在成長率)は0.4%である。

急速に進む人口減少の影響もあり、元々、潜在成長率がほぼゼロであることから、少しのショックで成長率はマイナスに陥ってしまう。つまり、潜在成長率がほぼゼロである現状では、実質GDP成長率がマイナスだからと言って、直ちに増税インパクトが大きかったと判断するのは早計で、各種の経済指標を総合的かつ冷静にみて判断する必要がある。

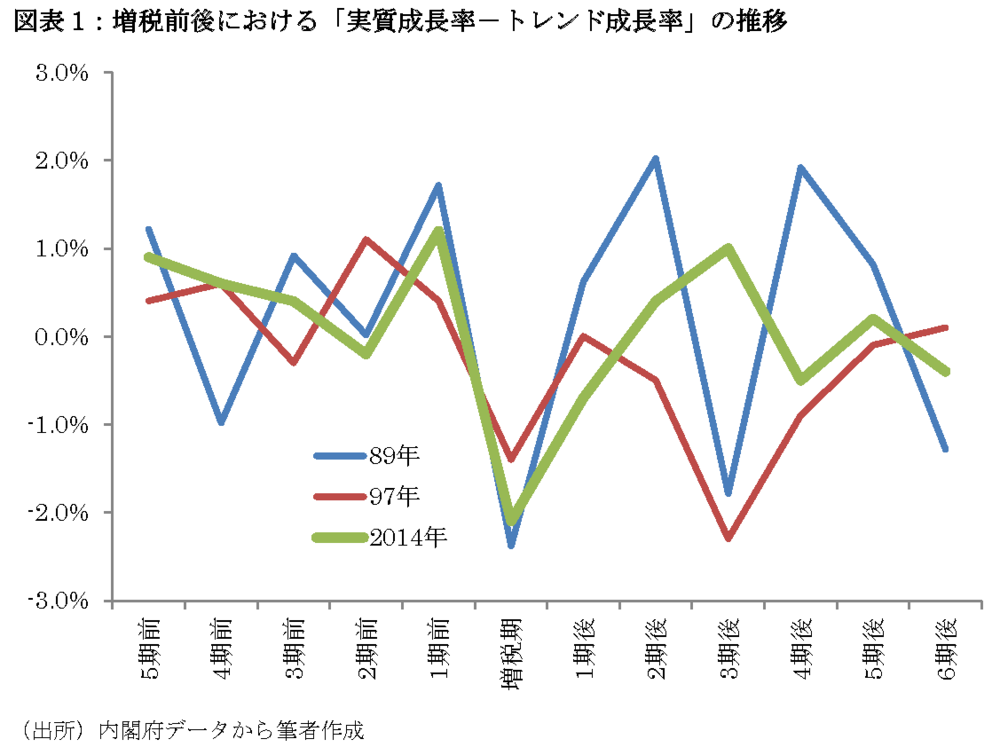

そこで、上記の「トレンド成長率」や、内閣府「四半期別GDP速報」のデータより、各々の増税インパクト(=実質成長率-トレンド成長率)を試算したものが以下の図表1である。

横軸の「増税期」は「4-6月」、「1期後」は「7-9月」、「1期前」は「1-3月」等を表すが、図表から、増税期の増税インパクトは「89年(2.4%減)>2014年(2.1%減)>97年(1.4%減)」であることが読み取れる。

つまり、直近2014年の増税インパクト(4-6月期の実質GDPの落ち込み)は、97年ケースよりも大きいが、89年ケースよりも若干小さいと評価できる。

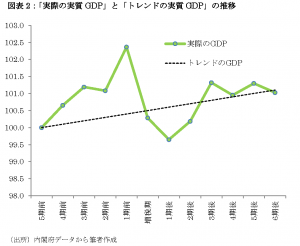

また、図表1のうち直近(2014年)の増税ケースについて、「実際の実質GDP」と「トレンドの実質GDP」(=トレンド成長率で伸びた場合の実質GDP)の動向を比較するため、増税5期前の実質GDPを100に指数化し、各々の推移を描いたものが、以下の図表2である。

この図表をみると、増税6期後(2015年10-12月)における「実際の実質GDP」は「トレンドの実質GDP」に概ね一致しており、現在のところ、増税の影響はニュートラルであると判断できる。むしろ、現在の低成長は、トレンド成長率(潜在成長率)が年々、低下傾向にあるためであり、潜在成長率を引き上げる新産業の創出や構造改革が求められている。

(法政大学経済学部教授 小黒一正)