一般家庭や中小商店が電気の購入先を選べる電力小売り全面自由化が4月1日に始まって1カ月余りが過ぎました。大手電力会社から新規参入者への切り替え件数は4月22日現在で74万4400件。全国の対象契約件数の1.2%程度です。この数字を大きいと見るかどうかでメディアの意見は分かれていますが、あまり多くはないなというのが私の率直な感想です。

しかし、だからといって既存大手電力会社が安泰かというとそんなことは決してないと思います。それは、電力自由化の制度改革とほぼ同時に進行する、グローバル経済からシェア経済・IoT化の世界潮流に電力も無縁ではいられないからです。

グローバル経済の原理は「集中」です。Amazonのように、一つのウェブポータルサイトで、世界の人々が商品を発注して、世界中に張り巡らされた倉庫・物流網から信じられない早さで商品を届けたり、ユニクロやAppleやマクドナルドのように世界の工場、中国で製品を作り先進国で販売するモデルです。

電力はグローバル経済が始まるずっと前、戦前の時代から、日本においても、世界においても、地域ごとに一つの電力会社が集中制御して、独占的に販売するモデルでした。その方が、規模の効率性や二重投資を防ぎ、結果として消費者が安い電気を安定的に使うことができたのです。下の図のように日本列島を10個に分割して、各電力会社が殆ど自前の大規模発電所で電気を作り、それをロスを減らすよう電圧を上げて、送配電網(グリッド)を通して消費地に送り、電柱の上の変圧器から100Vや200Vに電圧を落として、家庭に引き込むというモデルです。

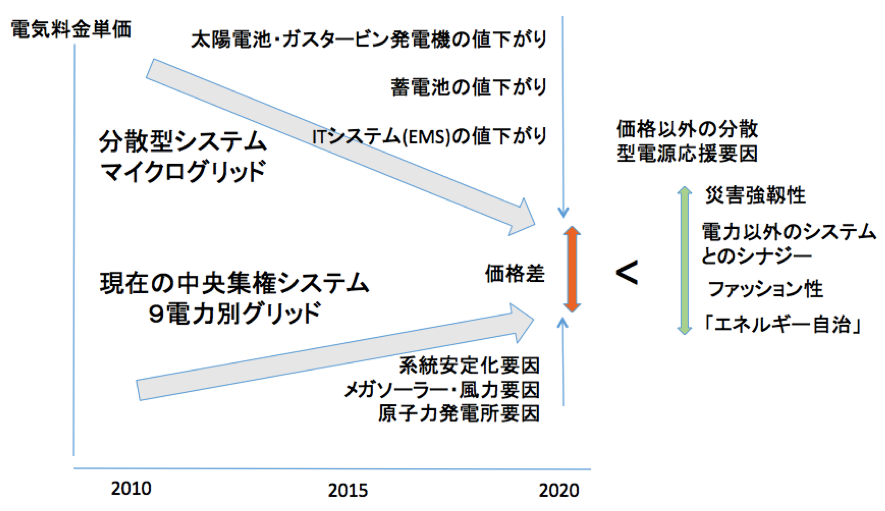

しかし、諸々の要因によって、この集中システムの電気料金コストは増加傾向にあります。原子力発電所の稼働率低下や発電コストの高い太陽光や風力発電所の爆発的普及、さらに、その「不安定な再生可能発電」を安定化させるための追加的設備投資、例えばいざという時にしか使わない待機発電所の設営や、電気の「振れ」を吸収して安定化させる蓄電池の設置などです。

しかし、諸々の要因によって、この集中システムの電気料金コストは増加傾向にあります。原子力発電所の稼働率低下や発電コストの高い太陽光や風力発電所の爆発的普及、さらに、その「不安定な再生可能発電」を安定化させるための追加的設備投資、例えばいざという時にしか使わない待機発電所の設営や、電気の「振れ」を吸収して安定化させる蓄電池の設置などです。

一方で、下図のように、分散型マイクログリッドシステムのコストは着実に下がっています。太陽電池やガスタービン発電機など、スケールメリットにあまり影響されない技術が導入されたことや、蓄電池コストの値下がり、それに電気を制御するICTシステムの費用が低下していることです。

ただ、それでも一般的には、まだまだ集中システムの方が日本全体ではペイしていて、その価格差は厳然と存在します。(オレンジの線)。しかし、話が複雑なのは、電力事業とその他のビジネスの境界が曖昧になってきて、そこに相乗効果(シナジー)が発生していることです。

拙稿「テスラが日本の自動車・電機メーカーを破壊する日」でご紹介したように、アメリカでは電力事業とは無縁のテスラという電気自動車会社が自動車を売る販促ツールとして分散型エネルギーシステムをセットで供給しようとしています。この流れに、欧米の自動車メーカー(BMW、メルセデス、GMシボレー、フォード)なども追随しています。欧米勢ほどではないにせよ、日本企業でもトヨタや日産が、電力会社や経済産業省などに悟られないよう、ひっそりと細々とヨーロッパで実証実験を進めています。

もし、この技術と金融と政策が一体となった破壊的イノベーションが現実のものとなれば、分散型システムに電気事業以外での付加価値(緑の線)が付きます。さらに、東日本大震災を契機に分散型システムの方が災害強靱性が高い(その真偽は注意深い検証が必要ですが)との認識が高まっていて、これも付加価値を増す要因です。加えて、電気自動車と太陽電池とITで電力を自分で管理するのって「エコでクール」じゃないかという、顧客の感情に訴求したり、電力事業を自分たちの手で賄いたいという信条的な「エネルギー自治」意識なども分散型の付加価値を高めます。

こうして、緑の線が、オレンジの線を上回ったときに、分散型電力システムへの移行が雪崩を打って進む可能性があります。実は、政策・規制の厳しく、顧客が電力の質に厳しい先進国よりも、途上国でその萌芽が見られています。また、2025年までにガソリン車やディーゼル車の販売を全面禁止する政策を打ち出したオランダや、ドイツなどを中心に、環境原理主義国とも言える欧州でグリーン経済第二幕として、分散化の流れが生まれる可能性があります。一方の原理主義国中国でも、習近平政権が国の存亡を賭けて、電気自動車と分散型太陽光発電に全力で傾注しています。世界中がドミノ倒しのように分散型エネルギーシステムに転換する可能性があります。

日本では、2015年6月に改正電気事業法が国会で可決され、2020年に電力自由化の本丸、発送配が完全分離されます。5年先の技術革新の行方など誰も想像がつきません。果たしてどうなっているでしょうか。