米1-3月期決算を振り返ります。原油安とドル高に加え世界経済減速への不安と金融市場のボラティリティ上昇がセンチメントを直撃し、決算自体も振るいません。ただアナリスト予想平均そのものが低かったために、市場予想との対比ではそれほど悪い内容ではありませんでした。詳細は、以下の通り。

S&P500構成銘柄のうち、13日までに91%が決算を発表した。ファクトセットによると、そのうち1株当たり利益で市場予想を超えた企業は71%と2015年10-12月期の69%だけでなく、1年平均の69%及び5年平均の67%を上回った。10セクター別動向は以下の通りで、数字は左から順にアナリスト予想以上、予想と一致、予想以下の%となる。

1位 素材 85%、8%、8%

2位 生活必需品 84%、6%、10%

3位 ヘルスケア 82%、5%、13%

4位 裁量消費財 79%、7%、13%

5位 産業財 75%、8%、17%

6位 IT 74%、5%、21%

7位 通信 60%、20%、20%

8位 金融 59%、10%、31%

9位 公益 55%、7%、38%

10位 エネルギー 53%、5%、42%

売上/収入で市場予想を上回った構成企業の割合は53%と、こちらも2015年10-12月期の49%から上昇。1年平均の50%も上回りつつ、5年平均の56%には届かなかった。10セクター別動向はトップがヘルスケアで67%、逆に最下位は公益で14%にとどまった。詳細は以下の通りで、数字は左がアナリスト予想以上、右が予想以下の%となる。

1位 ヘルスケア 67%、33%

2位 IT 60%、40%

3位 産業財 59%、41%

4位 裁量消費財 58%、42%

5位 生活必需品 58%、42%

6位 素材 58%、42%

7位 金融 48%、52%

8位 通信 40%、60%

9位 エネルギー 32%、68%

10位 公益 14%、86%

1-3月期見通しを発表した83社のうち、減益を見込んだ企業は58社に及んだ。増益予想は、25社に過ぎない。12ヵ月先の株価収益率(PER)は16.6倍だった。2015年10-12月期決算が一巡した2月半ば時点の14.7倍を超え、2015年12月時点の16.4倍も上回る。10年平均の14.2倍から、さらに割高観が増した。

1株当たり利益が予想を上回った企業の割合が1年平均及び5年平均を超えたものの、プロフィット・リセッションは4期連続を迎えた。前年同期比で7.1%減となり、2月半ば時点での2015年10-12月期の3.7%減から下げ幅を拡大。2009年7-9月期まで以来の最長を記録し、減少率は2009年7-9月期以来で最大を示した。10セクター別での1株当たり利益動向は、以下の通り。数字は左が1-3月期の増益/減益率、右は3月末時点の予想値となる。ご覧の通り、利益予想は3月末時点を上回る結果が並んだ。

1位 裁量消費財(前期は3位) 18.6%増>9.7%増

2位 通信(前期は1位) 16.6%増>13.1%増

3位 ヘルスケア(前期は2位) 7.1%増>2.4%増

4位 生活必需品(前期は5位) ±0%>3.2%減

5位 公益(前期は8位) 3.0%減<0.8%減

6位 産業財(前期は7位) 5.3%減>8.9%減

7位 IT(前期は6位) 6.4%減>7.3%減

8位 金融(前期は4位) 12.2%減<8.9%減

9位 素材(前期は9位) 14.4%減>22.1%減

10位 エネルギー(前期は10位) 107.2%減<103.0%減

S&P500構成銘柄、1株当たり利益のセクター別ランキング。

(出所:Factset)

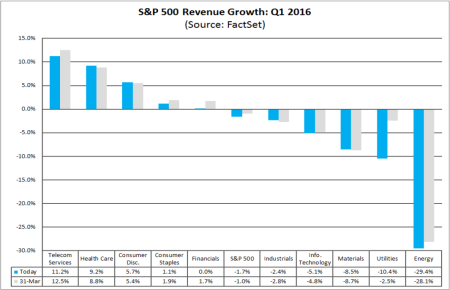

売上/収入は前年同期比1.7%減だったものの、2月半ば時点での2015年10-12月期の3.5%減からは下げ幅を縮小した。金融危機を受けて2008年10-12月期から2009年7-9月期につけた4期連続での減収記録を塗り替え、初めて5期連続での落ち込みを示す。10セクター別での売上高動向は、以下の通り。数字は左が1-3月期の増収/減収率、右は3月末時点の予想値となる。1株当たり利益と反対に、売上/収入は3月末時点以下が優勢だ。

1位 通信(前期は2位) 11.2%増<12.5%増

2位 ヘルスケア(前期は1位) 8.8%増<9.2%増

3位 裁量消費財(前期は3位) 5.7%増>5.4%増

4位 生活必需品(前期は5位) 1.1%増<1.9%増

5位 金融(前期は4位) ±0%<1.7%増

6位 産業財(前期は8位) 2.4%減>2.8%減

7位 IT(前期は6位) 5.1%減<4.8%減

8位 素材(前期は9位) 8.5%減>8.7%減

9位 公益(前期は7位) 10.4%減<2.5%減

10位 エネルギー(前期は10位) 29.4%減<28.1%減

S&P500構成銘柄、売上/収入のセクター別ランキング。

(出所:Factset)

1株当たり利益と売上/収入がともにプラスに転換するのは、やはり7-9月期まで待つ必要がありそうだ。1株当たり利益は4-6月期に4.6%減を見込み、7-9月期になって漸く1.4%増とプラスに転換する公算。10-12月期は、2015年10-12月期の落ち込みが大きかったため7.5%増となる見通しだ。売上は4-6月期に1.3%減と減収記録を6期へ伸ばす可能性が濃厚なものの、7-9月期は1.8%増、10-12月期は4.6%増を見込む。

――2015年10-12月期決算発表当時の予想そのままに、プロフィット・リセッションどころか、売上不振と合わせた「業績リセッション」というWの悲劇があと1期続く見通しです。「業績リセッション」以降はというと、ベース効果の剥落によりエネルギー関連などが押し上げ大幅増益を計上する見通し。加えてドル高の悪影響も払しょくされるため、決算発表への楽観度が高まる。問題は、世界経済の回復と米連邦公開市場委員会(FOMC)の利上げ動向、そして米大統領選でしょう。業績そのものより、外部環境が米株動向を左右しそうです。

(カバー写真:Mr Hicks46/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年5月16日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。