有馬純 東京大学大学院教授

5 月12 日の日経電子版に「『リスク拡大』批判浴びる日本の石炭火力推進計画」というフィナンシャルタイムズの記事が掲載された。「石炭火力を大幅に増強するという日本の計画は誤った予測に基づき、日本は600億ドル超の座礁資産を背負い込むになる」というセンセーショナルな書き出しで始まるこの記事の出所はオックスフォード大学のスミス企業環境大学院から出された「Stranded Assets and Thermal Coal in Japan」という論文である。

1・オックスフォード論文の概要

オックスフォード論文の分析は以下のようなものである。

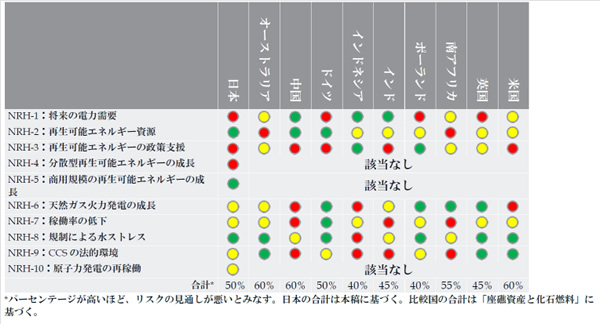

まず、石炭火力をとりまく国レベル、地域レベルのリスクを列挙する。国レベルのリスクとしては、将来の電力需要、再生可能エネルギー資源、再生可能エネルギー政策支援、分散型再生可能エネルギーの成長、天然ガス火力の成長、稼働率低下、規制による水ストレス、CCS(二酸化炭素貯留・回収)の法的整備、原子力再稼動が列挙される。国レベルのリスクについては、日本の状況について定性的な分析を行い、各国と比較しての相対的な大小が以下の表に要約されている。赤はリスクが高く、緑はリスクが低いことを意味し、最下段のパーセンテージが高いほどリスクの見通しが悪いとされる。国レベルのリスクを見る限り、日本のリスクレベルはドイツ並みであり、シェールガス革命の進む米国よりは低いことが見て取れる。

表1:全国的リスクの仮説の概要

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

地域レベルのリスクとしては、炭素集約度、設備の経年数、地域の大気汚染、水ストレス、CCS後付け可能性、将来の熱ストレス、原発再稼動が列挙される。

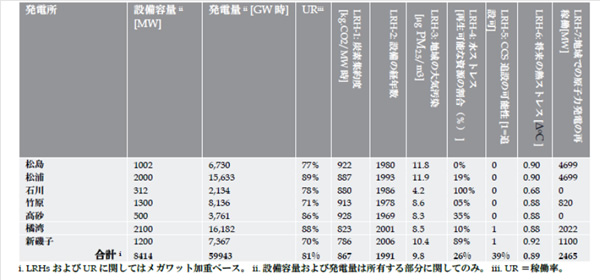

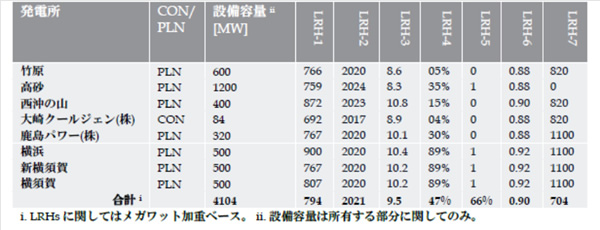

次に日本においては建設中の石炭火力1.9GW分に加え、合計28GWにのぼる49の石炭火力新設プロジェクトが存在するとし、それぞれのプロジェクトごとに上記の地域レベルリスクの各項目が評価される。例えば、J-Power(電源開発)の稼働中、計画中の石炭火力発電所のリスクについては以下のような表が提示されている。

表2:J-Power(電源開発)の稼働中の発電所の環境関連リスクに対するエクスポージャー

表3:J-Power(電源開発)の計画段階の発電所の環境関連リスクに対するエクスポージャー

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

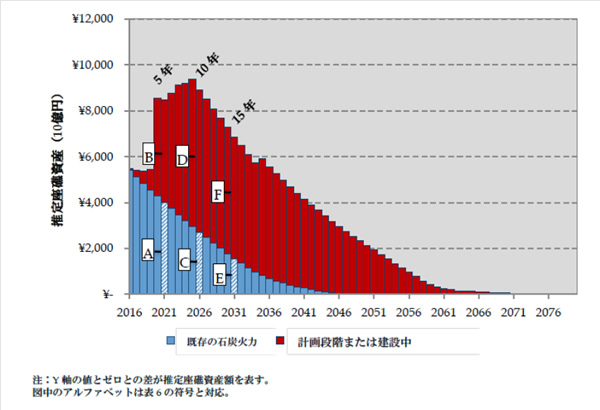

このような個別のプロジェクトについての地域リスク評価を踏まえ、オックスフォード論文は、全てのプロジェクトについて座礁資産リスク大と認定する。そして49の新設プロジェクトが全て実現するとした上で、5年後、10年後、あるいは15年後に既存、新設を含め、全ての石炭火力が発電システムから排除され、座礁資産化すると想定するのである。座礁資産の金額はプロジェクトの設置費用を2.5億円/MW(225万ドル/MW)、償却期間を40年とした上で各プロジェクトが発電システムから排除された時点の未償却額とされる。下のグラフの青い部分が既存の石炭火力の座礁資産額、赤い部分が新設の石炭火力の座礁資産額を示す。

図1:既存及び新設される石炭火力発電所の事業者が負う座礁資産の推定規模

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

上記の手法に基づいて算出される座礁資産総額は、5年で排除された場合、8兆4530億円(759.6億ドル)、10年で排除された場合、8兆9240億円(801.9億ドル)、15年で排除された場合、6兆8570億円(616.2億ドル)となる。

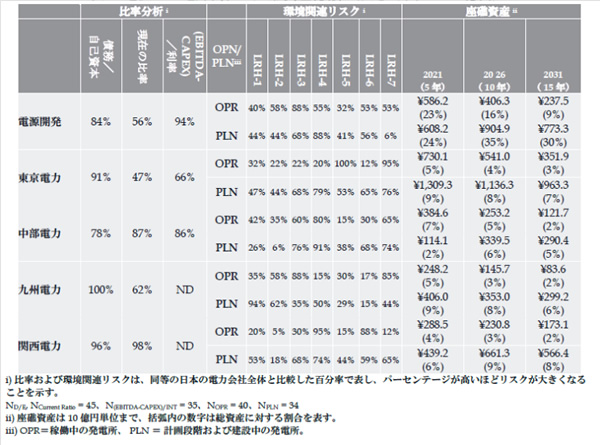

さらにオックスフォード論文は、J-Power(電源開発)、東京電力、中部電力、九州電力、関西電力の5社の座礁資産規模を計算し、座礁資産の経済的リスクが最大なのは東京電力であり、座礁資産の対総資産比が最大なのはJ-Power (電源開発)であると述べる。

表4:選択した電力会社の座礁資産総額推計(単位10億円)

出所:Stranded Assets and Thermal Coal in Japan (2016) Smith School of Enterprise and Environment

そして論文は「石炭の大幅な拡大が計画される一方で、環境関連リスクが増大する中で、企業や投資家、政策決定者は日本の既存及び計画段階の石炭火力発電所の座礁資産リスクに対するエクスポージャーを調べるべきである。座礁資産となる石炭火力発電所は電力会社から得られる投資家のリターンに影響を及ぼし、電力会社が未払いの負債を支払う能力を低下させ、納税者や公共料金納付者が負担しなければならない座礁資産を有むだろう。

さらに新たな石炭火力発電所は予想より短い耐用期間の間に特に気候変動をもたらす二酸化炭素の排出や人間の健康を害する大気汚染によって重大な負の外的影響を引き起こすこととなる」と結論づける。

2・オックスフォード論文への疑問

以上がオックスフォード論文の概要である。最大9兆円に近い座礁資産という数字に加え、リスクの高い電力会社名を名指しする等、見た目のインパクトは大きい。しかし、筆者は一読して多くの疑問を感じた。以下、その主要なポイントを列挙してみたい。

(1)5年~15年で石炭火力ゼロという想定は非現実的

この論文の根幹は、5年~15年で石炭火力が既設・新設を含め全て電力システムから排除され、遅くとも2031年には石炭火力発電がゼロになるという想定である。しかし、これはどの程度、現実的な想定なのであろうか。

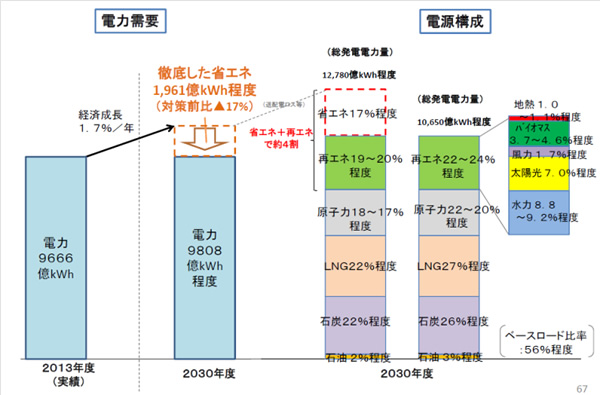

日本政府が出した2030年のエネルギーミックスでは総発電量の26%(281 Twh)程度の石炭火力発電を想定しており、この論文のような石炭火力ゼロという見方には立っていない。

図2:日本政府の提示した2030年のエネルギーミックス

出所:経済産業省

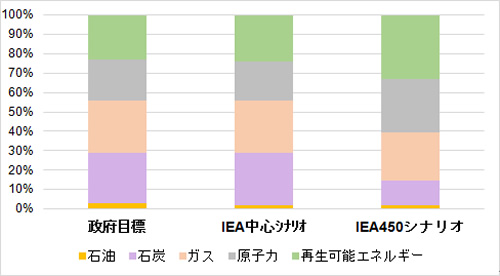

「温暖化防止の観点から、そもそもそういう想定自体が間違っている」というのがこの論文の趣旨であろう。しかし、IEAの世界エネルギー見通し2015によれば、2030年時点の日本の石炭火力発電容量・発電量は中心シナリオで48GW、290TWh、発電構成比27%であり、最も野心的な450ppmシナリオですら40GW、122TWh、発電構成比13%である。

ちなみにIEAの見通しでは2030年時点での米国、EUにおける石炭火力のシェアを中心シナリオで26%、14%、450ppmシナリオで12%、6%と置いている。2030年時点で全ての石炭火力がゼロになるという想定がいかに極端であるかは明らかであろう。この論文から見え隠れするのは「石炭火力は望ましくない。電力システムから排除されるであろう。いや、排除されねばならない」という結論先にありきの姿勢である。そのような恣意的な想定に基づくものは、およそ「分析」とは言えまい。

図3:日本政府目標とIEAシナリオの比較

出所:経済産業省、IEA World Energy Outlook 2015

(2)ベストミックスの観点の欠落

オックスフォード論文に決定的に欠落しているのはエネルギーセキュリティ、エネルギーコストの安定、温暖化防止を総合的に勘案したベストミックスの観点である。そもそもオックスフォード論文は、2030年時点で石炭火力をゼロにした上で一体どのようなエネルギーミックスを想定しているのであろうか。

政府のエネルギーミックスで示された原発のシェア20-22%は今停止している原発が全て再稼動し、更に運転期間が延長されることを想定したものだ。原子力をめぐる足元の状況を見ればこれが非常にチャレンジングな状況であることは明らかだ。昨今の石炭火力発電所新設計画の背景はまさに原発再稼動の見通しが不透明である一方、電力市場が自由化されることに伴い、原発に代わって安価なベースロード電源を提供することを意図したものに他ならない。その意味で、本論文で原発再稼動を石炭火力新設計画のリスク要因としているのは正しい認識である。

原発再稼動が着実に進めば、石炭火力新設計画の中には存在理由を失うものが相当数出てくるだろう。しかるに日本では、温暖化防止への逆行を理由に石炭火力新設を批判する環境団体は原発再稼動にも反対している。オックスフォード論文は石炭火力計画のリスクを強調しているが、それならば石炭火力の必要性を減ずる上で最も効果的な原子力再稼動に向けた取り組みを強化すべきと強調すべきであろう。

しかし、仮に原発の再稼動が最大限進んだとしても、現時点で41GWある石炭火力を根本からゼロにするほどの量をかせぐことは到底不可能だ。福島事故以後、日本は10GWにのぼる原発を失った。更に廃炉決定された原発も出てきている。震災前、原発が30%近い電力を供給し、石炭と併せて55%のベースロード電源があったことを考えれば、この不足分を運転特性、コスト、炭素制約等を勘案しながら他の電源でいかに代替するかというのが政策当局の悩みである。それを更に25%分の石炭火力をゼロにするというのである。

米国のように天然ガス火力が石炭火力を駆逐するということだろうか。しかし安価な国産シェールガスが石炭を代替している米国と、国内に天然ガス資源を有さず、LNGの形で全量輸入に依存している日本とでは全く事情が異なる。米国からのシェールガス輸入開始は天然ガスのコストを若干は下げることになろう。

しかし液化コスト、輸送コストを考慮すればコスト引き下げの余地は限られている。原油価格の低下により、天然ガスコストは低下しているが、現在の原油価格の低迷が今後もずっと続くと考えることは楽観的に過ぎる。長期需給見通しでは、2030年時点でもLNG火力に対する石炭火力のコスト優位性を見込んでいる。天然ガス火力との競争で石炭火力がゼロになると想定するのは非現実的だ。

図4:2030年モデルプラントに基づく発電コスト比較

出所:経済産業省

再生可能エネルギーの大量導入によって石炭火力が駆逐されるということなのだろうか。上記のコスト比較を見れば、2030年にかけて再生可能エネルギーのコスト低下を見込んだとしても、2030年時点で石炭火力を駆逐するほどの価格競争力を持つとは考えられない。

それでは政府が炭素価格の大幅引き上げや厳しい規制の導入により、石炭火力を2030年までに強制的に排除するということなのだろうか。先ほど述べたように日本には米国のように国産シェールガスに恵まれておらず、欧州諸国のように送電網で各国が接続され、お互いに足らざる部分を補える状況にはない。エネルギーセキュリティ、エネルギーコスト、温暖化防止という両立の難しい課題を念頭に多次元連立方程式を解かねばならない状況にある。こうした厳しい制約条件を考えれば、低廉なベースロード電源である石炭火力というオプションを政府自らが排除することは考えられない。

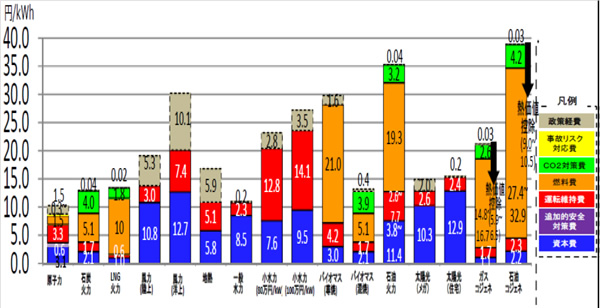

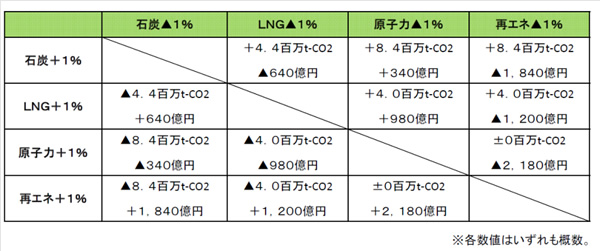

何より石炭火力の完全排除の経済影響は大きい。下記の感度分析が示すようにエネルギーミックスで26%のシェアが見込まれている石炭火力をゼロにする場合、LNGで全量代替すれば2030年断面で1.7兆円、再エネで全量代替すれば4.8兆円のコストがかかることになる。そこに到るまでの積分値を考えれば累積コストは更に膨らむこととなろう。即ち、全ての原発の再稼動と運転期間の延長のみならず、新増設でも行わない限り、石炭火力をゼロにすることは日本経済に多大なコスト負担を強いるということだ。石炭火力が座礁資産化するどころか、日本経済そのものが「座礁」してしまうことになる。

表5:電源構成を変化させた場合の影響

出所:経済産業省

以下(下)に続く。