有馬純 東京大学大学院教授

(上)より続く。

(3)「計画は全て実現する」という想定は非現実的

「5年~15年で全石炭火力が座礁資産化する」という本論文の想定のおかしさは上に指摘したとおりであるが、「計画中の49プロジェクト、28GW分が全て投資され、実現する」という想定も同様に非現実的だ。

どの分野であれ投資案件には常にリスクがつきまとう。特に本年4月から自由化された電力市場における新たな発電案件には様々な不確実性がつきまとい、その投資判断は極めて難しい。自由化された電力市場における最大の課題は、高い不確実性の中でともすれば不足しがちな投資をいかに確保するかという問題である。

ちなみに本論文では石炭火力の座礁資産リスクのみが特筆大書されているが、投資リスクは石炭火力に限られるものではない。原子力については、巨額な追加安全対策投資を行ってもいつ再稼動できるか、再稼動したとしても大津地裁判決のような運転差し止めリスクが存在する。ドイツでは増大する再生可能エネルギーの出力変動に応じて調整運転を強いられたガス火力の採算性が大幅に悪化し、いくつかのガス火力は閉鎖を余儀なくされた。

欧州においてこの10年で休止・廃止されたガス火力は50GWにのぼる。報告書が指摘するように日本で再生可能エネルギーが今後大幅に伸びるのであれば、日本でも同様のリスクが生ずることとなろう。再生可能エネルギーですらリスクを伴う。

スペインではFIT買取価格の実質的な切り下げにより、太陽光、風力プロジェクトが座礁資産化した。英国では保守党単独政権が高コストの再生可能エネルギー推進策の見直しを進めている。座礁資産リスクはどの電源にも存在するのであって、各発電設備のリスクを横断的に分析すべきなのだ。オックスフォード論文のように石炭火力のみに座礁資産リスクがあるかのごとき立論はバランスを欠いている。

もちろん石炭火力新設計画について様々なリスク要因があることは本論文の指摘するとおりだ。だからこそ、計画の存在そのものが、現実の投資決定を意味するものではないことは明らかなのだ。本論文では結論部分で「投資リスクを考慮すべきだ」と言っているが、わざわざそんな指摘を受けるまでもなく、各企業は将来の電力需要、石油、ガス、石炭等の燃料価格、原発再稼動の可能性等を勘案しつつ、実際の投資判断は慎重に行うと考えるのが常識的であろう。

一口に「計画案件」といっても建設中のものからアセス終了済み、アセス実施中、計画公表段階、それ以前までさまざまである。石炭火力新設反対キャンペーンを行っている気候ネットワークの「石炭発電所新設ウオッチ」によれば、建設中1.98GW(4件)、アセス終了済み0.22GW(2件)、アセス実施中12.35GW(24件)、計画公表済み3.54GW(8件)、計画未公表4.42GW(8件)となっている。このうち建設中のものはともかく、アセス実施中のものについて実際に投資を行うかどうかの最終判断は電力需要、燃料価格、原発再稼動の見通し等に左右される。計画公表段階、未公表段階のものに到ってはなおさらである。

オックスフォード論文では、こうした計画の熟度の違いにかかわらず、すべての新設計画が実現するという想定で座礁資産額を計算しているが、事業者が何のリスク判断も行わずに投資を実行することは現実にはありえないことだ。5年~15年で石炭火力が電力システムから排除されるというオックスフォード大の想定が非現実的なことは先に指摘したとおりだが、百歩譲ってそのようなリスクが顕在化しているとすれば、数年で座礁資産化するような投資をあえて行う愚かな事業者は存在しないだろう。換言すれば、そのような非現実的な想定で座礁資産額を計算してもおよそ意味がないということだ。

(4)座礁資産額を大きく見せようとする意図

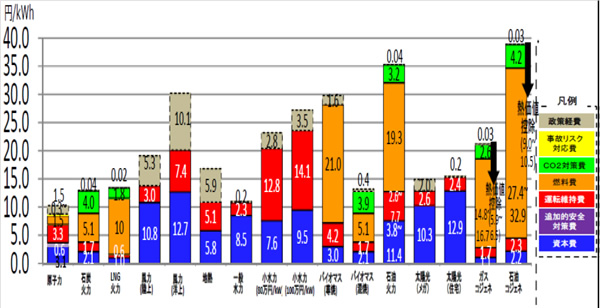

オックスフォード論文では座礁資産額を計算するに当たって40年償却を前提としているが、国税庁の設備耐用年数表によれば、発電設備、タービン設備の法廷耐用年数は15年、建物は40年である。石炭火力発電所全体の耐用年数を一律40年で計算することは企業財務の実態と乖離しているのみならず、残存簿価の過大評価、すなわち座礁資産額の過大評価につながる。

しかも本論文では建設中のものを除き、49件、28GW分の計画案件が算入されているがその根拠が不明確である。データソースとされている「Global Coal Plant Tracker」の「Q4 2015」や「Platts World Electric Power Plant Database 」の「Q1 2016」を見ると、「計画中」とされているのはそれぞれ7GW、13GWである。またデータソースとして掲げられている「Enipedia」や「Carbon Monitoring for Action Database」を見ると、ステータス別の区別が示されておらず、ほとんどのデータが燃料種別不明である。環境省が2015年に環境アセスメントプロセスにおいて宇部の石炭火力新設計画に物言いをつけた際は、「30件、17GWの新設計画」という数字が言及されており、経産省の「火力発電高効率化に関する資料」においては18GWとなっている。石炭火力新設計画に「目を光らせている」気候ネットワークですら、建設中のものを除く計画案件は42件、20.6GWとしている。

これらと比べると49件、28GWという数字は明らかに過大であると言わざるを得ない。しかも先述のケーススタディ対象のJ-Power(電源開発)は、表3に示された計画段階とされた8発電所のうち3件(合計150万KW)について「全く身に覚えのない案件」としており、データの信頼性にも疑問がある。

リスク判断を何もせずに全ての計画が実施され、それが5~15年で全て座礁資産化するという非現実的な想定、実態と乖離した耐用年数の計算方法、対象プロジェクトの過大な算入等、いずれをとっても座礁資産額をできるだけ大きく見せたいという本論文の意図が垣間見える。

3・もっと地に足の着いた議論を

以上、オックスフォード論文についての疑問点を列挙した。本論文は、全ての石炭火力新設計画がリスク評価もなしに実現すると想定する一方、5年~15年で全石炭火力が電力システムから排除されるという二重の意味で非現実的・恣意的な想定を置いている。

そこにはエネルギーセキュリティ、エネルギーコスト、温暖化防止の両立というエネルギーミックスの観点や石炭火力排除による経済影響が全く考慮されていない。しかも計画を過大に見積もり、償却期間を長く取ることにより、座礁資産額を大きく見せている。本論文はおよそ分析という名に値せず、「石炭火力を排除する」という結論先にありきのアジビラのようなものと言わざるを得ない。

筆者は英国に在勤し、オックスフォード大学の研究者と意見交換する機会もしばしば持った。ケンブリッジと並んで英国を代表する知の殿堂であるオックスフォードに対して深い敬意を有している。それだけにこのような前提、方法論に疑問のある論文にオックスフォード大の名前が銘打たれることを深く憂慮する。

この論文が発表されたのと前後して電力中央研究所から「長期エネルギー需給見通しを前提としたアデカシー確保に関する定量的評価」というディスカッションペーパーが発表された。大量導入された再生可能エネルギーが必要とする調整力を確保しながら、電力自由化後の競争環境下で長期需給見通しを実現する場合、どの程度の発電設備が売電収入で発電費用(資本費、運転維持費、燃料費、起動費)を回収できるかを定量評価したものである。

本論考ではその内容に立ち入らないが、電力自由化という新たな環境下で我が国に求められるのはこういった地に足の着いた分析であって、結論先にありきで特定のエネルギー源を排除するようなアジビラではないということを強調して筆をおくこととしたい。