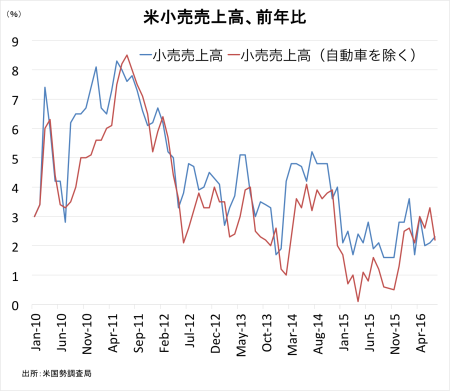

米7月小売売上高は前月比±0%となり、市場予想の0.4%増を下回った。前月の0.8%増(0.6%増から上方修正)以下となり、増加トレンドを4ヵ月で止めている。米7月新車販売台数が2015年10月の高水準だったとはいえ、他が軟調で自動車を除いた場合は0.3%減となり市場予想の0.2%増に反する結果となった。前月の0.9%増(0.7%増から上方修正)から減少に転じ、6ヵ月ぶりのマイナスに落ち込んでいる。国内総生産(GDP)に反映されるコア小売売上高(食品サービス、自動車、燃料、建築材を除く)は±0%増と、市場予想の0.3%増に届かず。前月の0.5%増から横ばいに転じた。米4~6月期国内総生産(GDP)速報値での個人消費は前期比年率4.2%増と加速したが、7〜9月期は2%台ヘ押し返される公算だ。

内訳をみると、主要13カテゴリー中で5項目増加し前月の10項目を下回った。今回は非店舗が牽引したほか、新車販売台数が加速したように自動車が強い。半面、ガソリン価格の下落を背景に最も弱く、スポーツ用品や食料/飲料も減少した。項目別の詳細は、以下の通り。

(プラス項目)

・非店舗(オンライン含む)→1.3%増=前月は1.3%増、6ヵ月平均は1.5%増

・自動車/部品→1.1%増>前月は0.5%増、6ヵ月平均は0.2%増

・雑貨類→0.3%増>前月は0.2%増、6ヵ月平均は0.5%増

・家具→0.2%増<前月は0.2%減、6ヵ月平均は0.5%増

・ヘルスケア→0.1%増<前月は0.9%増、6ヵ月平均は0.9%増

(マイナス項目)

・一般小売→0.1%減<前月は0.2%増、6ヵ月平均は±0%

(*百貨店は0.5%減<前月は0.6%増、6ヵ月平均は0.2%減)

・電気製品→0.1%減>前月は0.4%減、6ヵ月平均は±0%

・外食→0.2%減<前月は0.3%増、6ヵ月平均は0.5%増

・服飾→0.5%減<前月は±0%、6ヵ月平均は0.1%減

・建築材/園芸→0.5%減>前月は4.2%増、6ヵ月平均は0.1%減

・食品/飲料→0.6%減>前月は0.2%増、6ヵ月平均は0.1%増

・スポーツ衣料/書籍/趣味→2.2%減<前月は1.7%増、6ヵ月平均は0.4%増

・ガソリンスタンド→2.7%減<前月は2.2%増、6ヵ月平均は0.4%増

前年比は、自動車を除く小売売上高の伸び悩みを確認。

(作成:My Big Apple NY)

バークレイズのジェシー・ヒューウィッツ米エコノミストは、結果を受け「米7月生産者物価指数が下振れしたように、価格調整による影響が及んだ可能性がある」と指摘した。その上で「米7〜9月期の個人消費は前期比年率2.1%増、GDP自体は1.8%増」と予想。エコノミスト予想平均値2.0%だけでなく、アトランタ地区連銀の試算値3.5%増(従来の3.7%増から下方修正)を大幅に下回る見通しだ。ただし米4〜6月期GDP改定値をめぐっては、過去分の上方修正もあり「個人消費は4.4%増、GDPは1.2%増」への上方修正を見込む。

——米7月小売売上高が予想外に減速したため、FF先物でみた9月利上げ織り込み度は9.0%と前日の12%から低下しました。米7〜9月期GDPのエコノミスト予想平均値と合わせて勘案しても、9月利上げを正当化させられるようには見えません。米7月雇用統計の力強さは目覚ましいものがあった半面、長期失業者や不完全失業率など質的な変化に課題を残すため、米連邦準備制度理事会(FRB)のイエレン議長が26日予定のジャクソン・ホール会合でタカ派姿勢へ鞍替えするかは疑問が残る。問題は、来週17日公表の7月FOMC議事録です。4月FOMC議事録のように騙し討ち的に利上げ示唆を与えれば、米株相場を押し下げかねません。

(カバー写真:Gary H. Spielvogel/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年8月13日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。