長らく大変失礼致しました。

緊急でNYへ舞い戻らねばならなかった次第です。

何とか日銀の金融政策決定会合と米連邦公開市場委員会(FOMC)を迎えたスーパー・ウェンズデーに帰国できて、安堵しております。

日銀が金融緩和策の強化として、時間軸につき「消費者物価指数が安定的に2%を超えるまで資金供給を拡大する」と発表しましたね。さらに短期金利と長期金利の目標を設定する「長短金利操作付き量的・質的緩和(QQE)」の導入を発表。短期金利の目標は当座預金の一部に適用するマイナス0.1%、また長期金利をめぐっては0%程度で推移させるべく新たに国債買入措置を決定。長短期金利の操作を円滑に行うため、新たなオペも取り入れています。日銀が指定する利回りで国債買入を実施する指値オペに加え、固定金利での資金供給オペ期間を足元の1年から10年へ変更します。

株高につながり、欧州株もイールドカーブを低水準に抑える政策を好感して上昇。特に金融株が跳ね上がる状況です。

日銀の政策を受けて、FOMCはどのような決定を下すのか。ドル高を助長するような利上げに踏み切るとは考えにくいですが、日銀の政策決定前に行われたCNBCによる恒例のFedサーベイをみてみましょう。

ウォールストリートは前回同様に9月の利上げを予想せず、回答者の90%が12月利上げを見込む状況です。FF金利予想平均も2016~17年にわたって下方修正されましたが、2018年は上方修正。利上げ回数は今年1回、2017年に2回程度しか予想していません。米大統領選に対しては、クリントン候補が勝利するとの見方が優勢も、同時多発テロ事件でみせた健康問題がたたり回答者の割合は大きく後退していました。以下は41名のエコノミストをはじめストラテジスト、マネー・マネージャーなどを対象に9月15~17日に実施した結果で、前回は8月のジャクソン・ホール会合直前の調査を表します。

1)9月FOMCでの政策決定はどうなるか

・利上げ 7%<前回は21%

・利下げ 0%=前回は0%

・据え置き 80%<前回は90%

2)9月に利上げしない理由

・世界景気への減速懸念 31%>前回は27%

・その他 25%<33%

・市場が利上げに準備できていない 37%<前回は22%

・米大統領選 11%>前回は0%

・雇用の伸び鈍化 11%>0%

3)9月利上げに踏み切る理由

・金融安定のため(バブル抑制) 67%

・その他 33%

・最大限の雇用、インフレ2%という二大目標にほぼ到達した 0%

4)次回の政策決定時期、(平均であるため、必ずしもFOMC会合時期にあたらず)

・利上げ 98%>前回は92%、7月は100%

・時期 12月 88%

*2017年1月、2月、6月がそれぞれ2%、同年9月以降は5%

5)年内の利上げ回数、予想平均

・0.98回<前回は0.95回(7月は0.86回、1月は2.10回)

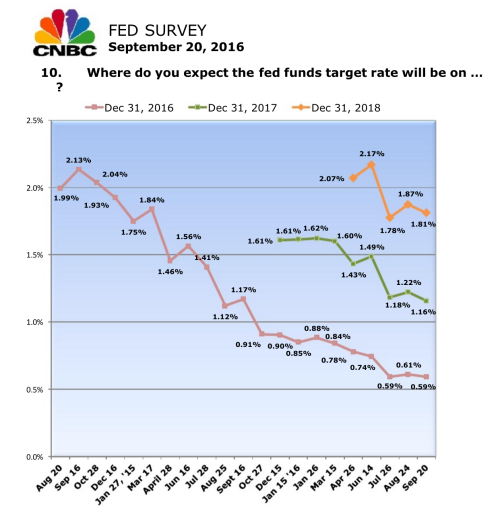

6)2016~2018年、それぞれの年末FF金利予想平均値

・2016年末 0.59%、7月に続き調査開始以来で最低<前回は0.61%

・2017年末 1.16%、調査開始以来で最低<前回は1.22%

・2018年末 1.81%>前回は1.87%、7月は過去最低の1.78%

(出所:CNBC)

7)Fedの利上げ終了着地点、予想平均値

・2.48%>前回は2.29%、調査開始以来で最低

8)今回の利上げサイクル終了時期、予想平均値

・2018年10~12月期、調査開始以来で最長=前回も2018年10~12月期、5回連続

9)バランスシートを縮小する時期、予想平均値

・2017年7月以降が51%、調査開始以来で最長>7月は2017年5月以降が最多

10)大統領予備選動向は経済見通しにどんな影響を与えているか

・ネガティブ 60%>前回は42%

・ポジティブ 0%=前回は0%

・影響なし 40%<前回は58%

11)米大統領選の結果は、どちらの党の候補が当選すれば経済に良い影響を与えるか

・共和党 36%<前回は37%、7月は43%

・民主党 33%<前回は47%、7月は26%

・関係なし 8%=前回は8%、7月は21%

・どちらでもない、分からない 23%>前回は8%、7月は10%

12)どの大統領候補が経済、株式にとって最適か

・クリントン

経済 31%<前回は40% 株式 53%>前回は47%

・トランプ

経済 49%>前回は42% 株式 26%<前回は32%

・どちらでもない

経済 21%>前回は18% 株式 21%=前回は21%

13)米大統領選で勝利する候補は?

・クリントン 51%<前回は84%、7月は52%

・トランプ 26%>前回は11%、7月は26%

・分からない 23%>前回は5%、7月は21%

クリントン候補の優位が、大きく低下。

cnbc

(出所:CNBC)

14)GDP見通し

・2016年 1.82%、調査開始以来で最低<前回は1.88%

・2017年 2.28%>前回は2.24%と調査開始以来で最低

15)CPI見通し

・2016年 1.51%>1.45%と調査開始以来で最低

・2017年 2.09%<前回は2.12%、7月は2.02%と調査開始以来で過去最低

16)S&P500見通し

・2016年12月末 2,160<前回は2,196

・2017年12月末 2,255<前回は2,275

17)米10年債利回り

・2016年12月末 1.78%>前回は1.76%、7月は1.75%と調査開始以来で最低

・2017年12月末 2.28%>前回は2.26%、7月は2.24%と調査開始以来で最低

18)米国にとって最大の脅威は?

・1位 世界経済の減速 30%<前回は31%

・2位 税制変更/規制強化 16%<前回は19%

・3位 雇用の伸び鈍化、その他 11%>前回は3%、11%

19)米国、1年以内の景気後退入りリスク

・25.3%、年初来で最高>前回は21.6%

20)Fedは政治的な理由で低金利政策を維持するか

・イエス 8%

・ノー 84%

21)米大統領選は今回の金融政策決定に重要な役割を担うか

・イエス 31%

・ノー 64%

22)米大統領選が与える金融政策への影響は

・米大統領選に影響を与えないよう利上げを手控え 59%

・その他(影響を与えないなど) 31%

・分からない 10%

・トランプ候補を支援するため利上げ 0%

23)FOMC参加者の評価、10段階

・カンザスシティ連銀のジョージ総裁(タカ派、利上げを目指し2016年に反対票投じる) 8.4

・リッチモンド連銀のラッカー総裁(タカ派、過去に利上げを目指し2015年に反対票投じる)8.1

・クリーブランド連銀のメスター総裁(タカ派、2016年の投票メンバー)7.0

・フィッシャー副議長(タカ派寄り)5.8

・アトランタ連銀のロックハート総裁(中立寄り)5.4

・フィラデルフィア連銀のロックハート総裁(タカ派寄り)5.3

・ダラス連銀のカプラン総裁(タカ派寄り)5.2

・サンフランシスコ連銀のウィリアムズ総裁(中立寄り)5.0

・セントルイス連銀のブラード総裁(ハト派寄り、2016年の投票メンバー)4.9

・パウエル理事(中立寄り)4.7

・ミネアポリス連銀のカシュカリ総裁(ハト派寄り)4.6

・ボストン連銀のローゼングレン総裁(ハト派寄りも、9月に利上げ支持の発言で話題に)3.8

・NY連銀のダドリー総裁(ハト派寄り)3.3

・タルーロ理事(ハト派)3.3

・イエレン議長(ハト派寄り)3.2

・シカゴ連銀のエバンス総裁(ハト派寄り)2.3

・ブレイナード理事(ハト派寄り)1.8

24)最大の関心事は?

・経済 50%>7月は45%

・株式 20%>前回は14%

・債券 13%<前回は17%

・その他 15%>前回は21%

・為替 3%>前回は2%

――いかがでしたか?今回、23)のFOMC参加者への採点でしょう。タカ派メンバーへの高評価は一目瞭然です。米株は利上げ観測台頭に合わせ下落する傾向を示すものの、利ザヤ改善の一助となるためか、あるいはバブル抑制につながるためか利上げ派に高得点を与えています。

また米大統領選と金融政策に対する関係への見方も、興味深い。米大統領選が今回の金融政策決定に大きな影響を与えないとの認識が大勢を占める半面、米大統領選の影響で金利据え置きとなる可能性を見込む回答が過半数に達していました。Fedが政府から独立した存在とはいえ、イエレン議長をはじめビル・クリントン政権に関わった投票メンバーを有するなかでは、無視できないという実情が見え隠れします。

(カバー写真:Tomás Fano/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年9月21日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。