いよいよ、10日のアルコア決算をもって米7〜9月期決算シーズンが開幕します。9月利上げが台頭した9月前半こそボラティリティの波が直撃しましたが、概して原油先物価格を中心に安定して推移しました。さらにご案内の通り9月利上げも見送られ、業績トレンドの潮目に変化が見られつつあります。

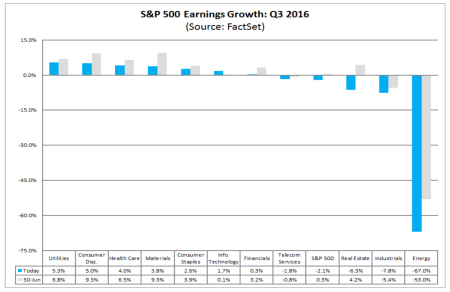

ファクトセットによると、S&P500構成企業の1株当たり利益予想こそ前年同期比2.1%減でした。6月末時点の0.3%減から下げ幅を拡大させてしまっただけでなく、2008年の統計開始以来で初の6期連続の減益を計上する見通し。プロフィット・リセッションの長いトンネルから抜け出せずにいます。不動産が加わった11セクター別では7セクターが増益を果たしたものの、エネルギーが引き続き足を引っ張っていました。11セクター別での1株当たり利益動向は、以下の通り。数字は左が最新の7~9月期の増益/減益率見通しとなり、右は6月末時点の予想値となります。

1位 公益(前期は3位) 5.3%増<6.8%増

2位 裁量消費財(前期は1位) 5.0%増<9.3%増

3位 ヘルスケア(前期は4位) 5.1%増>2.2%増

4位 素材 3.8%増<3.9%増(前期は9位)

5位 生活必需品(前期も5位) 2.6%増<3.9%増

6位 IT(前期も6位) 1.7%増>0.1%増

7位 金融(前期は8位) 0.3%増<3.2%増

8位 通信(前期は2位) 1.8%減<7.5%増

9位 不動産(今回初) 6.3%減<4.2%増

10位 産業財(前期は7位) 7.8%減<5.4%減

11位 エネルギー(前期も最下位) 67.0%減<53.0%減

S&P500構成企業、セクター別1株当たり利益動向は引き続きエネルギーに引きずられる格好。

(出所:Factset)

しかし、売上となれば違います。前年同期比2.6%増と6月末の2.5%増を小幅に上回りました。2014年10〜12月期以来の増収へ反転し、売上リセッションにサヨナラです。11セクター中で9セクターが増収を迎え、米4〜6月期から目覚ましい好転を遂げています。11セクター別での売上動向は、以下の通り。数字は左が7~9月期の増収率/減収率の最新見通しとなり、右は6月末時点の予想値となります。

1位 裁量消費財(前期も1位) 8.7%増>7.4%増

2位 ヘルスケア(前期は4位) 7.0%増<7.5%増

3位 不動産(今回初) 6.7%増<7.8%増

4位 公益(前期は3位) 5.3%増>4.9%増

5位 IT(前期は6位) 4.3%増>3.1%増

6位 生活必需品(前期は5位) 2.3%増<2.9%増

7位 金融(前期は7位) 1.6%増<1.9%増

8位 通信(前期は2位) 1.3%増<2.2%増

9位 産業財(前期は6位) 0.4%増<1.8%増

10位 素材(前期は9位) 0.5%減>0.4%減

11位 エネルギー(前期も最下位) 12.5%減>13.5%減

S&P500構成銘柄、売上のセクター別ランキングはこちら。

(出所:Factset)

12ヵ月先の株価収益率(PER)はというと16.6倍で、10年平均の14.3倍を上回った水準を保ちます。

米10〜12月期になれば、1株当たり利益が前年同期比5.6%の上昇へ転じる見通し。増益は、7期ぶりとなる公算です。売上はというと5.2%増と2期連続で増収が予想されていました。クリスマス・シーズンの訪れとともに、業績は明るさを取り戻しそうです。

(カバー写真:Jean-Baptiste Bellet/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2016年10月3日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。